Sono in scadenza opzioni su Bitcoin ed Ethereum per un valore di oltre 2,6 miliardi di dollari, uno sviluppo che potrebbe rimodellare le dinamiche dei prezzi a breve termine, man mano che i trader sciolgono le coperture e si riposizionano.

L'evento si verifica in un contesto di elevata volatilità, posizionamento difensivo e crescenti prove che i partecipanti istituzionali stanno attivamente coprendo il rischio di ribasso.

La scadenza delle opzioni su Bitcoin ed Ethereum potrebbe innescare volatilità con la liquidazione di contratti per 2,6 miliardi di dollari

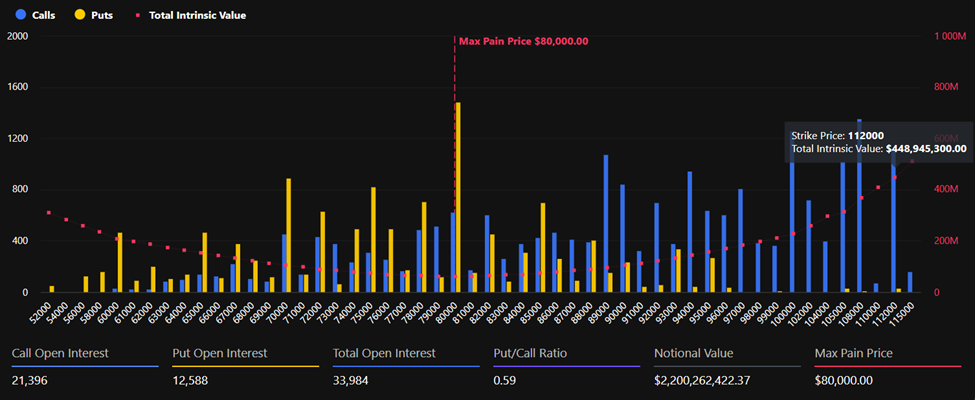

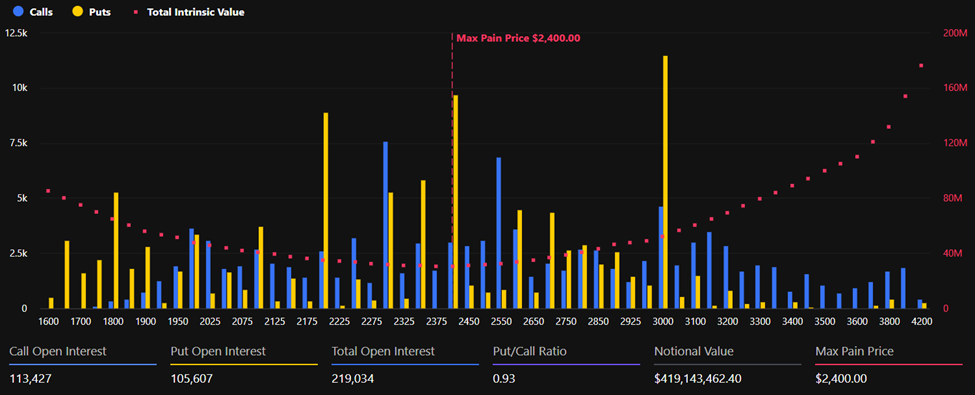

I dati dei mercati dei derivati mostrano che Bitcoin rappresenta la maggior parte delle scadenze, con circa 2,2 miliardi di dollari di valore nozionale legato ai contratti. Ethereum rappresenta altri 419 milioni di dollari, portando il totale complessivo a oltre 2,6 miliardi di dollari.

Attualmente il Bitcoin viene scambiato a circa $ 64.686 , ben al di sotto del suo livello massimo di sofferenza di $ 80.000, il prezzo al quale il maggior numero di opzioni scadrebbe senza valore.

L'interesse aperto totale è pari a 33.984 contratti, di cui 21.396 call e 12.588 put, con un rapporto put-call pari a 0,59.

Nel frattempo, Ethereum si attesta a circa 1.905 dollari , anche in questo caso al di sotto del suo livello massimo di sofferenza di 2.400 dollari. L'open interest totale è di 219.034 contratti, con un open interest per le call di 113.427 e un open interest per le put di 105.607.

Il rapporto put-to-call di 0,93 suggerisce un posizionamento più equilibrato, ma comunque cauto, rispetto a Bitcoin.

Il divario tra i prezzi spot e i livelli massimi di sofferenza suggerisce che i venditori di opzioni potrebbero trarre vantaggio se i prezzi rimangono soppressi fino alla scadenza. Nel frattempo, i trader che detengono posizioni direzionali potrebbero subire perdite se i mercati rimangono in un range ristretto.

In particolare, le opzioni in scadenza oggi sono significativamente inferiori ai contratti da 8,8 miliardi di dollari conclusi venerdì scorso , perché l'evento del 30 gennaio riguardava il mese.

Le istituzioni si proteggono mentre la volatilità aumenta

Tuttavia, gli analisti di Greeks.live affermano che i mercati dei derivati stanno mostrando chiari segnali di stress e riposizionamento, con una volatilità in forte aumento e i trader che si stanno muovendo per proteggere i portafogli.

"Il range dei 60.000 dollari [per Bitcoin] rappresenta la zona di consolidamento prima del rally di Trump, dove il supporto rimane relativamente forte. Se dovesse verificarsi un rapido calo nel breve termine, potrebbe rappresentare un'opportunità di acquisto", hanno scritto .

Secondo gli analisti, i dati sulle opzioni indicano che le istituzioni e i grandi operatori stanno urgentemente effettuando coperture e piazzando scommesse.

La volatilità implicita (IV) del mese corrente di Bitcoin è salita al 100%, raddoppiando dall'inizio dell'anno, mentre anche l'IV dei contratti principali ha superato il 50%, salendo del 15% in due settimane.

Con lo skew al minimo degli ultimi due anni, gli esperti affermano che la struttura del mercato delle opzioni è ora interamente dominata da un sentimento ribassista, anche se sono emersi alcuni acquisti in stile lotteria di opzioni profondamente out-of-the-money.

"Il mercato attualmente mostra un panico eccessivo e le condizioni per un crollo prolungato di BTC rimangono insufficienti. Una rapida liquidazione in risposta all'avversione al rischio potrebbe effettivamente facilitare un rimbalzo del mercato", hanno scritto gli analisti di Greeks.live.

In effetti, il mercato è in preda al panico, e per una buona ragione, poiché il prezzo del Bitcoin si avvicina costantemente al livello psicologico di 60.000 dollari .

L'aumento della volatilità implicita al 100% evidenzia la portata dell'incertezza attualmente prezzata nei mercati Bitcoin, riflettendo le aspettative di oscillazioni dei prezzi più ampie del normale.

La scadenza potrebbe ripristinare i flussi di mercato

D'altra parte, gli analisti di Deribit notano che il posizionamento delle opzioni è concentrato attorno a livelli di strike chiave, il che potrebbe influenzare l'andamento dei prezzi prima della scadenza.

"Con la domanda di protezione già in aumento e la volatilità riprezzata, questa scadenza potrebbe agire come un reset a breve termine nei flussi di copertura dei dealer. La scadenza potrebbe rimuovere la 'gravità' legata al posizionamento attorno ai prezzi di esercizio elevati, quindi il comportamento dei prezzi dopo le 08:00 UTC potrebbe differire rispetto ai giorni precedenti la scadenza", hanno affermato gli analisti di Deribit.

Le opzioni scadono alle 08:00 UTC su Deribit. Se queste dinamiche dovessero concretizzarsi, i mercati potrebbero registrare un aumento della volatilità subito dopo la scadenza, con il progressivo esaurimento dei flussi di copertura e il cambiamento delle condizioni di liquidità.

Sebbene attualmente il sentiment ribassista prevalga sul posizionamento dei derivati, i mercati guidati dal panico possono talvolta produrre bruschi rimbalzi, in particolare se grandi liquidazioni compensano l'eccesso di leva finanziaria.

Il post $2,6 miliardi in opzioni su Bitcoin ed Ethereum in scadenza mentre la volatilità sale al 100% è apparso per la prima volta su BeInCrypto .