Il prezzo delle azioni NVIDIA (NASDAQ: NVDA) si attesta a 177,64 dollari sul grafico a 2 giorni, in rialzo del 5,31% negli ultimi giorni, ma ancora in calo del 6% dall'inizio dell'anno. Aprile rappresenta un momento cruciale per il titolo. Il conflitto con l'Iran potrebbe allentarsi entro poche settimane, il FOMC si riunirà il 28 e 29 aprile in quella che potrebbe essere l'ultima riunione di Jerome Powell come presidente, e inizia ora a delinearsi il posizionamento pre-trimestrale per la pubblicazione dei risultati trimestrali a fine maggio.

La struttura tecnica, i dati sulle opzioni e i flussi di denaro istituzionali delineano ciascuno un aspetto diverso di ciò che aprile potrebbe offrire, e il nesso causale tra di essi restringe il campo a due scenari.

Un modello ribassista senza alcun supporto istituzionale

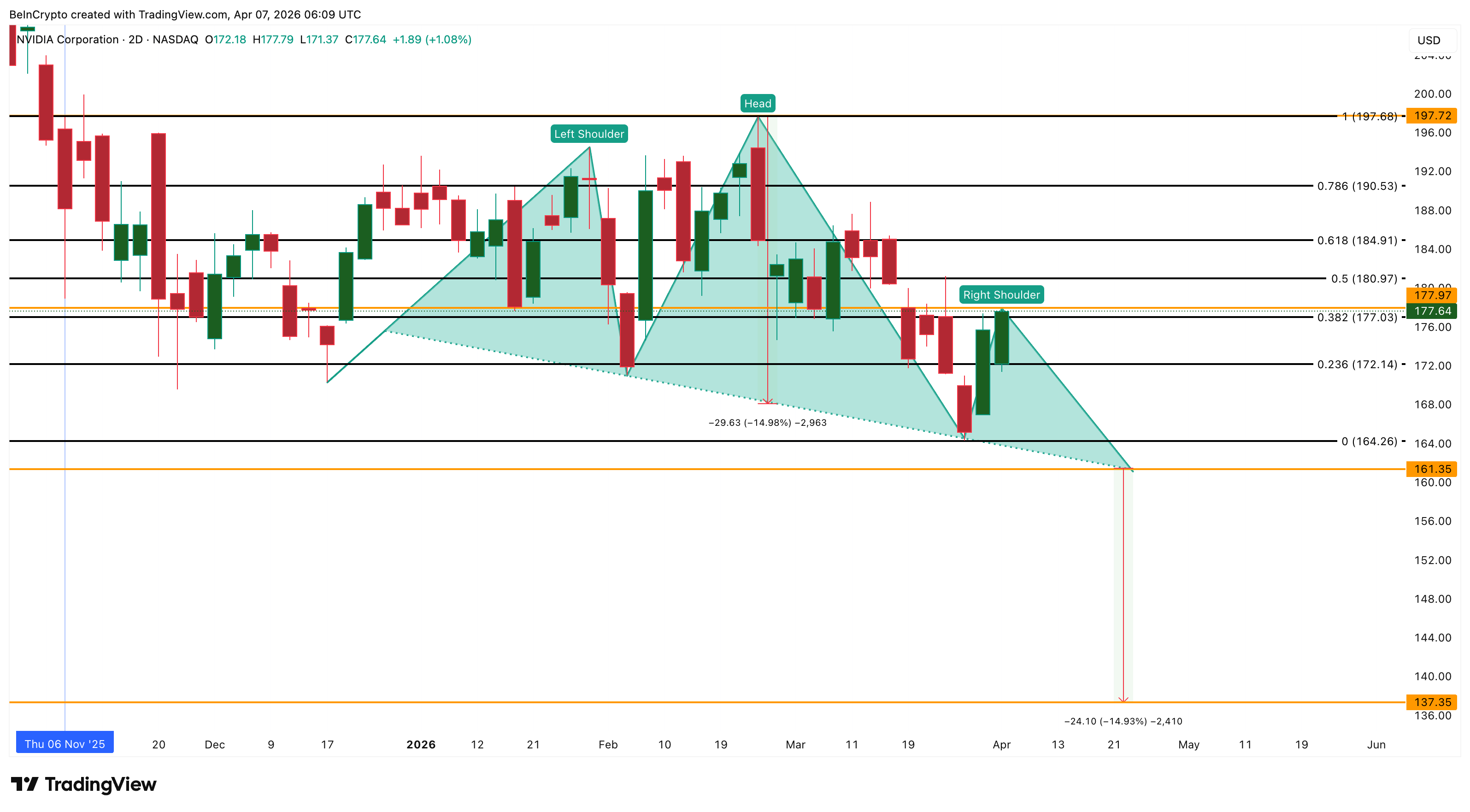

Il grafico a 2 giorni mostra il prezzo delle azioni NVIDIA che si muove all'interno di un pattern testa e spalle. La testa ha raggiunto il picco di 197,72 dollari, un livello toccato nell'ultimo giorno di pubblicazione degli utili a fine febbraio. La spalla destra è attualmente in fase di formazione e il pattern prevede un movimento misurato del 15% se la neckline viene rotta.

Il Chaikin Money Flow (CMF), un indicatore che misura la pressione di acquisto e vendita da parte degli investitori istituzionali, si attesta a -0,08. L'indicatore è rimasto in territorio negativo per gran parte di marzo e per tutto aprile, confermando che i grandi investitori non hanno sostenuto il recente rimbalzo di cinque giorni. Il CMF ha iniziato a mostrare una tendenza al rialzo intorno al 27 marzo, ma non ha mai superato lo zero. L'ultima volta che è tornato brevemente positivo è stato intorno al 25 febbraio, in concomitanza con la pubblicazione dei risultati trimestrali, per poi invertire rapidamente la tendenza.

Desideri ricevere altri approfondimenti come questo? Iscriviti alla newsletter quotidiana del redattore Harsh Notariya qui .

Questo dato racconta una storia chiara. La fiducia degli investitori istituzionali si è limitata agli eventi relativi agli utili, anziché concentrarsi sul trend generale. Ogni rimbalzo che si verifica mentre il CMF rimane negativo rischia di rafforzare la spalla destra anziché rompere il pattern. Il livello di 197,72 dollari rappresenta il livello di invalidazione. Qualsiasi valore inferiore a questo livello mantiene viva la struttura ribassista.

La logica economica alla base del CMF negativo è direttamente collegata al contesto macroeconomico. Il petrolio sopra i 111 dollari mantiene elevate le aspettative di inflazione , il che induce la Fed a mantenere i tassi invariati. Tassi elevati per un periodo prolungato comprimono i multipli dei titoli growth, tra cui NVDA. Un dollaro in rafforzamento esercita ulteriore pressione sui ricavi internazionali. Questi venti contrari a livello macroeconomico spiegano perché gli investitori istituzionali non si sono impegnati nonostante il rimbalzo dei prezzi, e tale riluttanza è ora visibile nel posizionamento degli operatori di opzioni.

I trader di opzioni si stanno coprendo di più e speculando di meno.

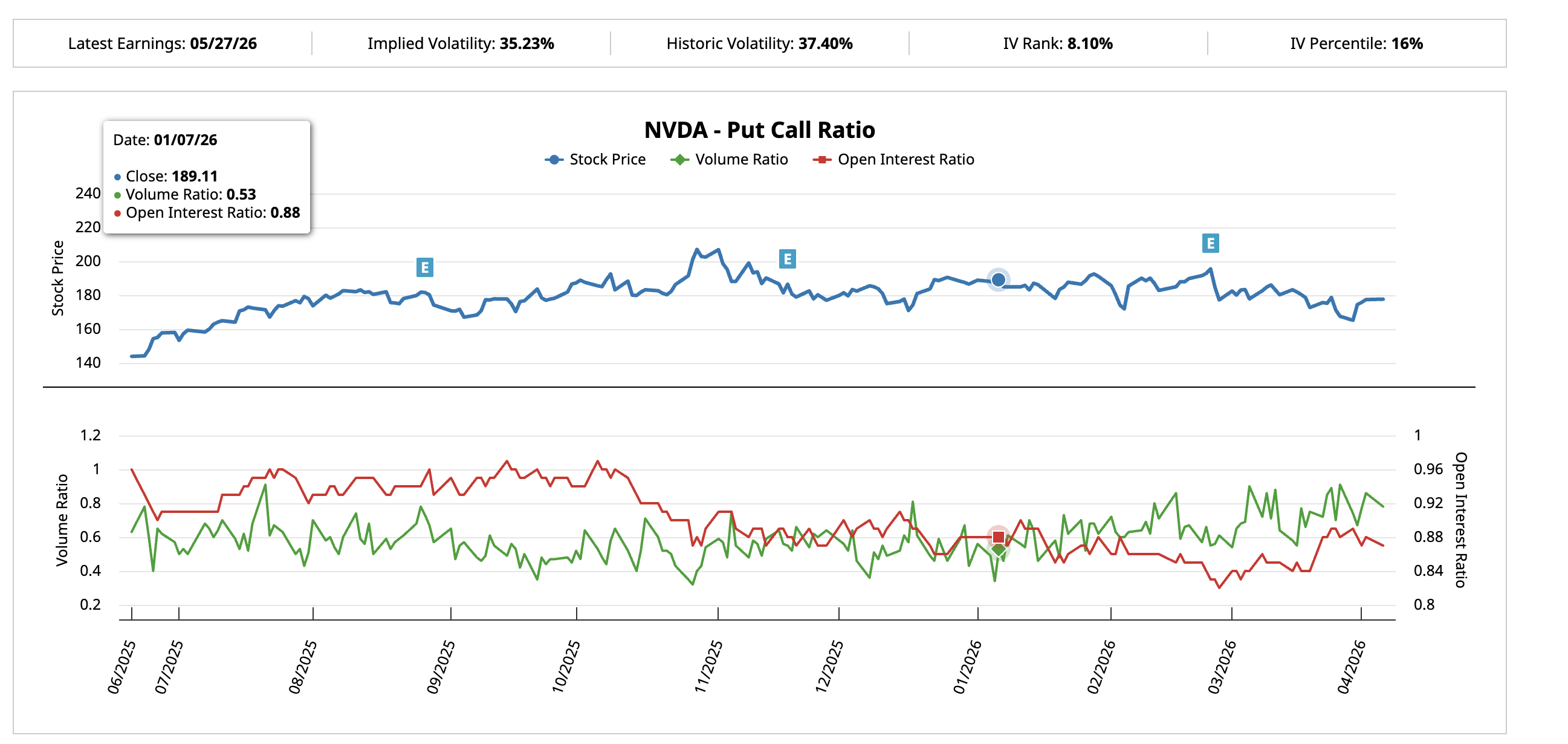

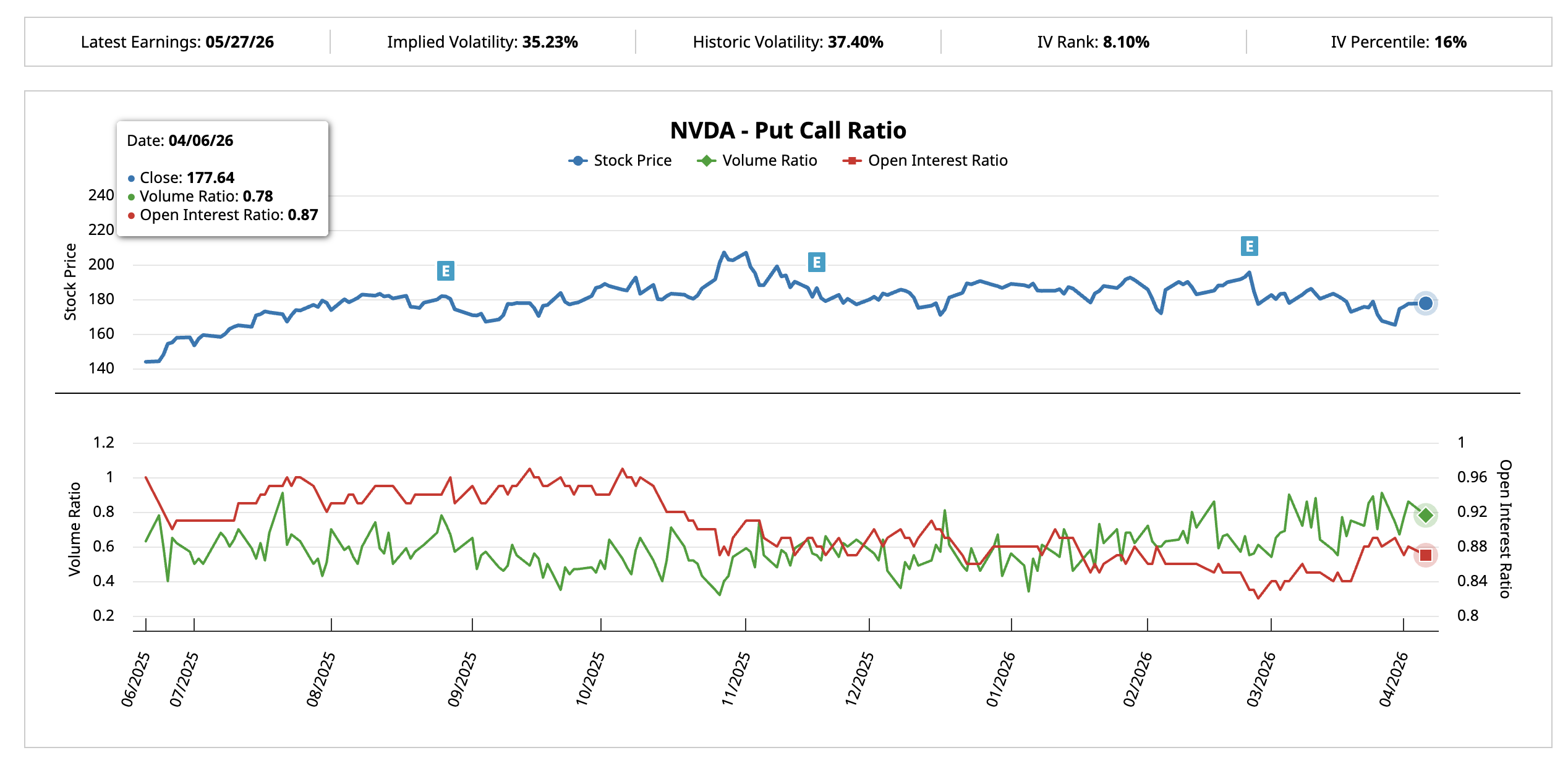

I dati sul rapporto put-call di Barchart mostrano un cambiamento significativo rispetto all'ultimo periodo precedente alla pubblicazione degli utili.

Il 7 gennaio, con il prezzo delle azioni NVIDIA a 189,11 dollari e circa sette settimane prima della pubblicazione dei risultati trimestrali del 25 febbraio, il rapporto tra il volume delle opzioni put e quello delle opzioni call si attestava a 0,53. Il volume degli scambi di opzioni call era quasi il doppio di quello delle opzioni put, a testimonianza di una forte convinzione rialzista. Il rapporto tra posizioni aperte e posizioni disponibili era pari a 0,88.

Entro il 6 aprile, con un intervallo di tempo simile prima della pubblicazione degli utili a fine maggio, il rapporto tra i volumi è salito a 0,78. Il divario tra l'attività di call e put si è ridotto significativamente. Il rapporto tra gli open interest è rimasto pressoché invariato a 0,87, il che significa che le posizioni long strutturali hanno retto, ma i nuovi flussi rialzisti si sono rallentati, mentre le scommesse difensive sono aumentate.

Il passaggio da 0,53 a 0,78 non significa che il mercato sia decisamente ribassista. Significa che la facile tendenza rialzista che ha preceduto l'ultimo ciclo è finita. I trader si stanno coprendo di più e speculando di meno, il che è in linea con la lettura negativa del CMF.

Il percentile della volatilità implicita (IV), che misura la posizione della volatilità attuale delle opzioni rispetto all'intervallo dell'ultimo anno, si attesta appena al 16%. Il rango della volatilità implicita, una misura simile che monitora la posizione della volatilità implicita tra il suo massimo e minimo delle ultime 52 settimane, si attesta all'8,10%.

Quando la volatilità implicita (IV) è così compressa, il mercato è troppo tranquillo. Qualsiasi sorpresa, che si tratti di una de-escalation con l'Iran che spinga al ribasso il prezzo del petrolio, di un cambiamento nella politica tariffaria o di uno sviluppo inatteso prima della pubblicazione dei risultati trimestrali, potrebbe innescare movimenti eccessivi perché le opzioni non hanno ancora scontato tale possibilità.

La combinazione di rapporti put-call prudenti e volatilità implicita compressa crea un paradosso. Gli operatori si stanno posizionando in modo più difensivo, ma il mercato delle opzioni non riflette la portata dei catalizzatori che potrebbero arrivare ad aprile. Questa discrepanza fa sì che i livelli di prezzo diventino il fattore determinante per lo svolgimento degli scenari.

Livelli di prezzo delle azioni NVIDIA che definiscono aprile

Il grafico a 2 giorni con i livelli tecnici delimita l'intervallo di prezzo del mese.

Il prezzo delle azioni NVIDIA si attesta a 177,64 dollari, quasi esattamente al livello tecnico chiave (177,03 dollari). Il primo ostacolo al rialzo è rappresentato da 184,91 dollari, in corrispondenza del livello 0,618, una delle zone tecniche più solide. Un superamento di questo livello rappresenterebbe il primo vero test della parte alta del range e potrebbe spingere i prezzi verso i 190,53 dollari. Il livello di 197,72 dollari invalida completamente il pattern e sposta la struttura al rialzo.

Se la de-escalation in Iran si concretizzasse entro la fine di aprile e il prezzo del petrolio scendesse, questo scenario diventerebbe più plausibile. Il calo dei prezzi dell'energia attenuerebbe i timori di inflazione, anticiperebbe le aspettative di un taglio dei tassi e farebbe aumentare le valutazioni dei titoli azionari in crescita. La volatilità implicita compressa significa che qualsiasi catalizzatore di questo tipo verrebbe amplificato, poiché le opzioni non lo hanno ancora scontato.

D'altro canto, una perdita di 172,14 dollari al livello di 0,236 suggerirebbe che la spalla destra ha già raggiunto il picco a 177,97 dollari. La neckline si trova vicino a 161,35 dollari. Una rottura confermata al di sotto della neckline attiverebbe il movimento misurato del 15%, proiettando un calo verso 137,35 dollari.

Questo scenario ribassista diventerebbe più probabile se la guerra si prolungasse, il prezzo del petrolio si mantenesse sopra i 110 dollari e il FOMC adottasse un linguaggio restrittivo il 28 e 29 aprile. In tale contesto, il posizionamento già prudente sulle opzioni si trasformerebbe in un vero e proprio ribassista, e i capitali istituzionali, come dimostra l'assenza di CMF, rimarrebbero ai margini.

Il mese di aprile sarà probabilmente definito da quale fattore scatenante arriverà per primo. La de-escalation e il calo del prezzo del petrolio favoriscono una spinta verso i 184 e 197 dollari. Il protrarsi del conflitto e una Fed restrittiva favoriscono invece una deriva verso i 161 dollari e il test della neckline. Il cambio di strategia put-call e la bassa volatilità implicita confermano che il mercato non ha ancora preso una decisione, rendendo questo un mese in cui la risoluzione potrebbe essere netta in entrambe le direzioni.

L'articolo "Cosa aspettarsi dal prezzo delle azioni NVIDIA nell'aprile 2026?" è apparso per la prima volta su BeInCrypto .