Oltre 8,72 miliardi di dollari in opzioni su Bitcoin ed Ethereum scadono oggi, segnando il più grande evento derivato di febbraio.

Le opzioni in scadenza pongono il mercato delle criptovalute in un punto di svolta critico, con volatilità elevata e sentiment fragile.

Il bivio della scadenza di febbraio da 8,72 miliardi di dollari: Bitcoin ed Ethereum affronteranno il duro scambio?

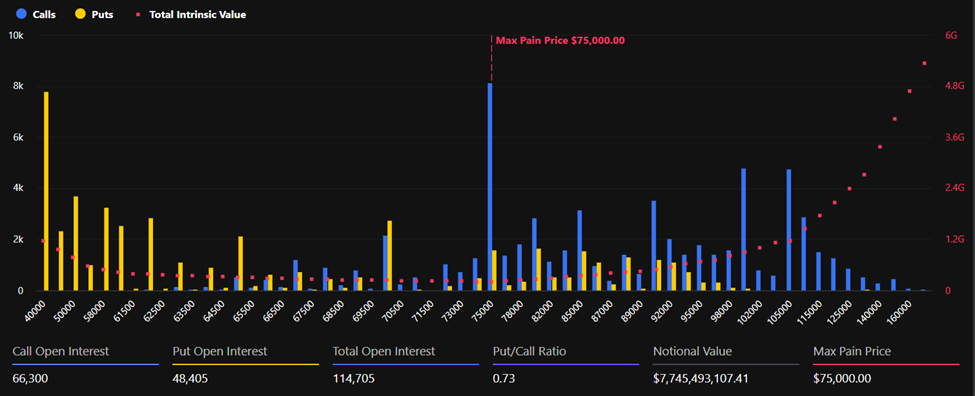

Bitcoin rappresenta la quota maggiore dell'esposizione, con 114.705 contratti che rappresentano 7,74 miliardi di dollari di valore nozionale in vista del regolamento.

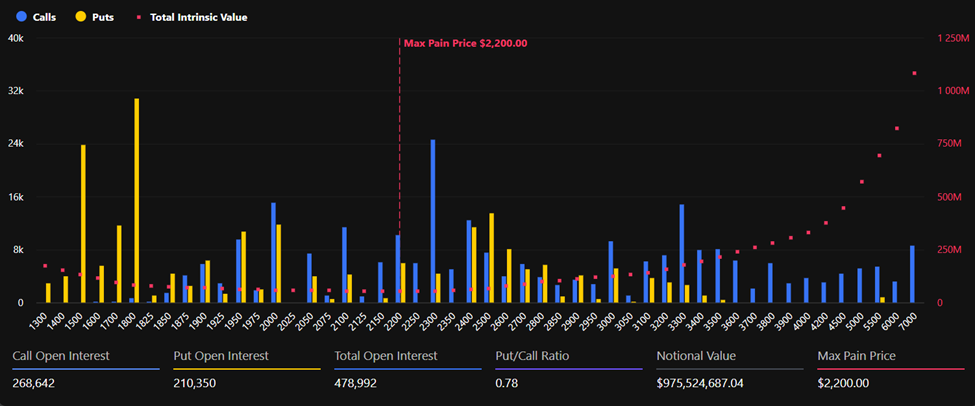

Ethereum segue con 478.992 contratti per un valore di circa 975 milioni di dollari. Complessivamente, le scadenze rappresentano circa il 20% dell'open interest totale, il che suggerisce il loro potenziale impatto sul mercato.

Ai prezzi attuali, entrambi gli asset si attestano notevolmente al di sotto dei rispettivi livelli di “massima sofferenza” o del prezzo di esercizio al quale il maggior numero di opzioni scade senza valore.

Bitcoin veniva scambiato a 68.052 $ , rispetto a una soglia massima di sofferenza di 75.000 $. Ethereum passa di mano a circa 2.035 $ , al di sotto della sua soglia massima di sofferenza di 2.200 $.

L'open interest (OI) delle call prevale su entrambi gli asset. Bitcoin presenta 66.300 contratti call contro 48.405 put, con un rapporto put/call di 0,73. Il rapporto di Ethereum è di 0,78, con 268.642 call e 210.350 put in circolazione.

Gli analisti di Deribit sottolineano che l'OI delle call è in testa tra entrambe le principali criptovalute, con Bitcoin che detiene il peso nozionale significativamente maggiore al momento del regolamento. Questo fattore potrebbe amplificare la sensibilità spot se i flussi di copertura dovessero intensificarsi.

La divergenza della volatilità segnala disagio

Nel frattempo, i parametri di volatilità rivelano un quadro sfumato. Secondo i dati di Deribit, l'indice DVOL di Bitcoin si attesta a 53, con un percentile di volatilità implicita (IV) dell'87,7, un valore elevato rispetto al suo intervallo storico.

Il DVOL di Ethereum è più alto in termini assoluti, attestandosi a 70, ma il suo percentile IV pari a 55,7 suggerisce che è meno estremo rispetto al suo comportamento storico.

Tuttavia, la volatilità di Ethereum si attesta su una media di circa 15-20 punti superiore a quella di Bitcoin lungo tutta la curva, indicando che i trader stanno scontando un'incertezza significativamente maggiore sulle scadenze di ETH.

La struttura a termine rimane in contango per entrambi gli asset, con un premio di volatilità iniziale concentrato attorno alla scadenza di febbraio.

La paura si allenta, ma la convinzione tarda

All'inizio di questo mese, lo skew delta 25 sia per Bitcoin che per Ethereum è crollato verso -30, riflettendo un'intensa domanda di protezione al ribasso mentre i prezzi crollavano bruscamente.

Da allora, lo skew ha recuperato costantemente fino a raggiungere valori compresi tra -8 e -9, a indicare che la copertura antipanico si è allentata. Tuttavia, lo skew rimane negativo, a indicare che il mercato non si è ancora completamente liberato dalla sua posizione difensiva. In questo contesto, gli analisti di Greeks.live descrivono il mercato in generale come stagnante.

All'inizio di febbraio, Bitcoin ha brevemente testato la soglia psicologica dei 60.000 dollari e da allora ha oscillato debolmente al di sopra di essa.

Sebbene un recente rimbalzo di due giorni abbia aumentato la volatilità implicita (con l'IV del termine principale di BTC al 47% e quello di ETH al 65%), la fiducia rimane debole.

"La tendenza al ribasso dei prezzi si è attenuata, ma la fiducia del mercato resta insufficiente", ha osservato Greeks.live, aggiungendo che le opzioni call su grandi blocchi hanno dominato la recente attività di trading, in particolare nelle scadenze a medio e lungo termine.

Il rimbalzo dei parametri skew indica un'attività emergente di pesca di fondo, ma la società avverte che il mercato rimane saldamente in territorio ribassista.

Fondamentalmente, gli analisti sostengono che il mercato delle criptovalute non disponga di nuovi afflussi di capitali e di catalizzatori chiari , con narrazioni pessimistiche che continuano a dominare i social media. Nonostante i segnali di un allentamento della paura estrema, la convinzione alla base della ripresa appare incerta.

Con Bitcoin ed Ethereum scambiati ben al di sotto dei loro massimi livelli di "dolore", i prezzi spot potrebbero aumentare in vista della scadenza odierna delle opzioni. Un simile esito potrebbe intensificare un potenziale "dolore".

Tuttavia, una domanda debole potrebbe consentire una compressione della volatilità dopo la scadenza, con i mercati dei derivati che prezzano meno panico, ma non ancora un ritorno della fiducia.

L'articolo Scadenza delle opzioni da 8,72 miliardi di dollari a febbraio: i mercati valutano la paura, ma sarà il momento del trading doloroso? è apparso per la prima volta su BeInCrypto .