Michael Saylor ha utilizzato il suo discorso di apertura a Strategy World 2026 del 25 febbraio per sostenere che il "credito digitale" supportato da Bitcoin si sta muovendo oltre i wrapper di Wall Street e verso una distribuzione programmabile su binari crittografici, citando Solana ed Ethereum come parte di quel futuro. La presentazione è importante perché spinge il modello di tesoreria Bitcoin di Strategy verso una tesi di prodotto più ampia: utilizzare Bitcoin come base di capitale, quindi confezionare credito, rendimento e liquidità per aziende, investitori al dettaglio e, infine, mercati tokenizzati.

Bitcoin Capital, Prodotto di Credito

Saylor ha inquadrato Bitcoin come il fondamento dello stack e Stretch (STRC) di Strategy come lo strato di credito costruito sopra di esso. Nella sua narrazione, l'attività dell'azienda non è più solo accumulare Bitcoin, ma "convertire il capitale in credito" utilizzando strutture di capitale a lungo termine per estrarre flussi di cassa da un asset volatile e distribuirlo come prodotto a rendimento più costante.

"Cosa sta facendo Strategy? La nostra azienda sta convertendo il capitale in credito. Stiamo convertendo la ricchezza economica in un flusso di flussi di cassa", ha detto Saylor. "Serve una società operativa per prendere un blocco di energia economica e trasformarlo in una valuta, agganciarlo a una valuta, eliminare il rischio, attenuare la volatilità, estrarre i flussi di cassa sotto forma di rendimento e comprimere la duration al presente".

Questo quadro è al centro della sua argomentazione a favore di STRC. Saylor ha affermato che Strategy è arrivata a questo punto solo dopo aver esaminato quelle che ha descritto come forme di leva finanziaria sempre più durature , dalla leva finanziaria sui cambi e dai prestiti su margine al debito senior, al debito junior, ai titoli convertibili e alle strutture privilegiate.

Secondo lui, la variabile chiave non è solo la scadenza del titolo, ma la “durata stocastica” del capitale, ovvero per quanto tempo un’azienda può realisticamente contare su di esso prima che patti, stress sul mark-to-market o pressioni sul rifinanziamento determinino un problema.

Sosteneva che il credito preferenziale variabile offriva il miglior compromesso rispetto al capitale azionario comune perché massimizzava l'opzionalità e riduceva il rischio di essere schiacciati fuori dalla posizione durante un drawdown.

Saylor ha anche presentato un semplice caso quantitativo per il credito digitale. La strategia, ha affermato, utilizza tre parametri interni: il rating di BTC, ovvero la copertura delle garanzie; il rischio di BTC, ovvero la probabilità che le garanzie scendano al di sotto dei livelli richiesti entro la fine del periodo; e lo spread creditizio implicito necessario per compensare gli investitori. Ha confrontato gli attuali benchmark di 78 punti base per le obbligazioni investment grade e di 288 punti base per il debito ad alto rendimento con ciò che, a suo dire, il credito digitale potrebbe offrire se Bitcoin si capitalizzasse più rapidamente degli asset tradizionali.

Il suo modello si basa in larga misura su una visione costruttiva dei rendimenti a lungo termine di Bitcoin. Se Bitcoin si apprezza del 30% annuo, ha affermato Saylor, è possibile creare volumi considerevoli di credito investment grade. Se Bitcoin non va da nessuna parte, la stessa struttura inizia ad assomigliare a un debito in sofferenza.

Ha utilizzato le performance recenti per acuire questa distinzione. Dal massimo storico di Bitcoin raggiunto circa quattro mesi e mezzo fa, ha affermato Saylor, Bitcoin è sceso del 45%, mentre STRC ha perso "lo 0% del suo valore" e ha pagato il 4,5% in dividendi durante il drawdown. Questa, ha sostenuto, è l'apertura commerciale: offrire uno strumento di rendimento meno volatile agli acquirenti che desiderano un'economia legata a Bitcoin senza possedere direttamente l'asset.

Solana ed Ethereum come binari di distribuzione

La svolta più significativa del discorso principale è stata quando Saylor ha descritto il credito digitale come "programmabile". Non stava usando il termine in senso stretto.

"Programmabile significa che mi prendo il merito e lo creo. Lo trasformo in un token, un fondo privato, un fondo pubblico, un ETF, un ETP. Lo trasformo in un conto bancario. Lo trasformo in un conto crypto", ha detto. "Poi lo metto su una piattaforma: il NASDAQ, la Borsa di Londra, Solana, Ethereum, Binance, Coinbase Base. Ci sono molte piattaforme diverse su cui posso farlo."

ULTIMA ORA: Michael Saylor afferma che il futuro del credito digitale programmabile sarà implementato su Solana pic.twitter.com/F4scOmDaU3

— Solana (@solana) 25 febbraio 2026

Saylor è andato oltre, sostenendo che, una volta che il credito è confezionato come un prodotto modulare, gli emittenti possono regolarne la volatilità, la liquidità, i periodi di staking, la frequenza dei pagamenti e l'esposizione valutaria. In questo contesto, Solana ed Ethereum non rappresentano la base di capitale (Bitcoin rimane tale nel modello di Saylor), ma potenziali binari per la distribuzione di versioni tokenizzate del prodotto creditizio.

Ciò lascia a Strategy un'ambizione più ampia della semplice vendita di azioni privilegiate. Saylor ha affermato che l'azienda intende aumentare la liquidità di STRC e ampliare la base di asset sottostante, mentre i partner costruiscono attorno a essa prodotti di " denaro digitale " e "rendimento digitale".

Se questa tesi è vera, Strategy scommette che il credito garantito da Bitcoin può passare da una nicchia del mercato pubblico a una categoria di prodotti multipiattaforma che abbraccia broker, ETF ed ecosistemi on-chain.

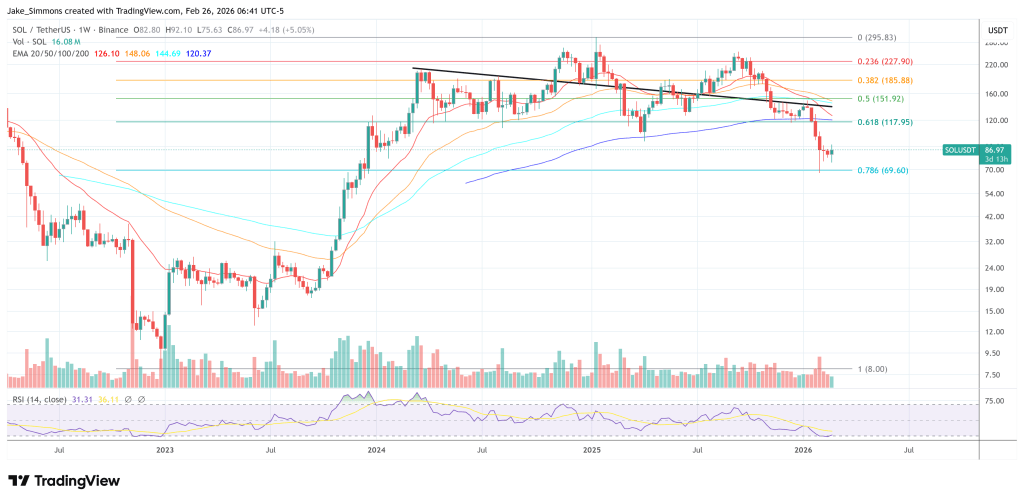

Al momento della stampa, Solana era quotata a 86,97 dollari.