L'Office of the Comptroller of the Currency (OCC) è stato sottoposto a pressioni per respingere l'offerta di Sony Bank di entrare nel settore delle criptovalute negli Stati Uniti. Secondo quanto riportato, lettere di gruppi bancari e comunitari depositate all'inizio di novembre hanno sollevato una forte opposizione al piano e ai suoi possibili effetti.

Il piano bancario di Sony

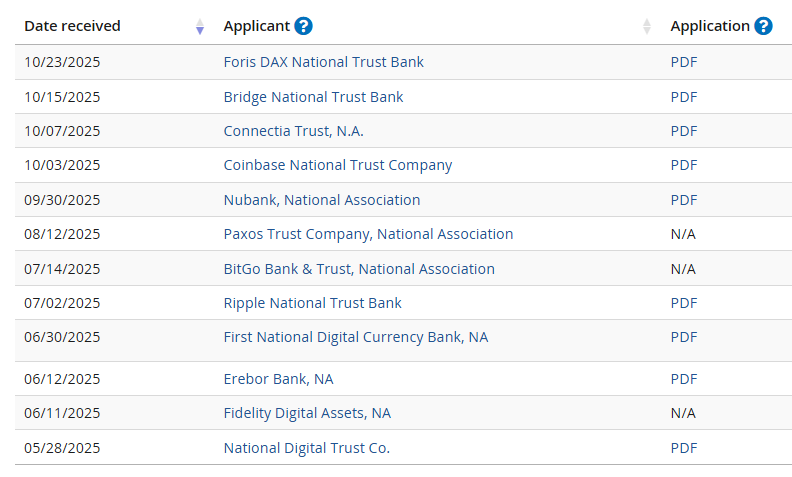

Secondo documenti depositati e resoconti pubblici, Sony Bank ha presentato domanda per costituire una banca fiduciaria nazionale chiamata Connectia Trust. Il piano consentirebbe a Connectia di gestire le riserve per una stablecoin ancorata al dollaro statunitense e di offrire servizi di custodia e gestione patrimoniale per token digitali.

L' OCC ha emesso la Lettera Interpretativa 1183 nel marzo 2025, che ha chiarito che le banche nazionali possono svolgere determinate attività in ambito criptovalutario quando soddisfano i requisiti di controllo del rischio. Le banche fiduciarie, tuttavia, non accettano depositi assicurati dalla FDIC, e questa differenza è centrale nel dibattito.

I sostenitori affermano che la struttura rientra nello stretto ambito delineato dall'OCC nella Lettera 1183. I critici sostengono il contrario.

Tra le domande rientrano la composizione delle riserve, il funzionamento dei rimborsi in situazioni di stress e cosa accadrebbe ai titoli in custodia se il trust venisse posto in amministrazione controllata.

I gruppi bancari comunitari e le associazioni dei consumatori vogliono spiegazioni più chiare e pubbliche su questi meccanismi.

I gruppi bancari reagiscono

Il 6 novembre 2025, l'Independent Community Bankers of America (ICBA) ha inviato una lettera formale sollecitando l'OCC a respingere la domanda.

Il punto principale dell'ICBA è che uno statuto fiduciario potrebbe consentire a un grande proprietario aziendale di offrire un prodotto che assomiglia a un deposito, ma è privo di assicurazione sui depositi e dei tipici obblighi bancari.

Hanno definito questa una forma di arbitraggio normativo e hanno avvertito che potrebbe creare concorrenza sleale per le banche più piccole. Anche la National Community Reinvestment Coalition ha presentato opposizione, sostenendo che l'OCC non ha l'autorità di trattare un emittente di stablecoin come una banca tradizionale e chiedendo una maggiore tutela dei consumatori.

Questi gruppi si sono concentrati su tre preoccupazioni pratiche: la confusione dei consumatori su cosa è assicurato e cosa non lo è, la scarsa trasparenza delle riserve e la mancanza di strumenti collaudati per risolvere una questione di banca fiduciaria che detiene criptovalute.

Le lettere sottolineano le potenziali conseguenze di una corsa agli acquisti di una grande stablecoin e la difficoltà di smantellare la custodia dei token in caso di crisi.

Rischi sistemici e per i consumatori

Se un trust con statuto federale emettesse una stablecoin ampiamente utilizzata, potrebbe creare un precedente legale che altre aziende tecnologiche o finanziarie potrebbero seguire.

Ecco perché alcuni documenti sostengono che l'OCC dovrebbe procedere con calma e richiedere condizioni più severe. Alcuni report hanno evidenziato il timore che gli utenti al dettaglio possano trattare il token come un deposito bancario, quando non sarebbe protetto dalla FDIC .

I rischi non sono solo teorici. In condizioni di stress, le riserve potrebbero essere vendute rapidamente e le partecipazioni digitali potrebbero essere difficili da trasferire nell'ambito di un quadro di amministrazione controllata concepito per le attività tradizionali.

Immagine in evidenza da Wikimedia Commons , grafico da TradingView