Lo yuan digitale cinese è entrato in una nuova era il 1° gennaio 2026, quando i saldi dei portafogli hanno iniziato a maturare interessi ai tassi dei depositi a vista.

Questa mossa segna una rottura decisiva con il consenso globale prevalente secondo cui le valute digitali delle banche centrali dovrebbero rimanere non fruttifere di interessi. La Banca Centrale Europea, la Federal Reserve e la Banca dei Regolamenti Internazionali sostengono da tempo questo principio come essenziale per la stabilità finanziaria.

La visione ortodossa: le CBDC come denaro digitale, non come risparmi

La comunità globale delle CBDC si è in gran parte unita attorno a un principio fondamentale: le CBDC al dettaglio dovrebbero funzionare come equivalenti digitali del denaro fisico, non come strumenti di risparmio fruttiferi di interessi.

La BCE è stata esplicita su questo punto. Le sue FAQ affermano inequivocabilmente: "Come per il contante nel portafoglio, non verrebbero pagati interessi sulle riserve in euro digitali". L'obiettivo: impedire che l'euro digitale diventi un mezzo di risparmio che prosciuga i depositi bancari.

La Federal Reserve ha espresso preoccupazioni simili. Il suo documento di discussione del 2022 ha avvertito che una CBDC con interessi potrebbe cambiare radicalmente il sistema finanziario statunitense. Il problema principale è la disintermediazione bancaria. Le famiglie potrebbero trasferire i depositi alla banca centrale, riducendo la capacità delle banche di erogare prestiti.

La BRI e il FMI hanno rafforzato questo quadro, osservando che le CBDC con interessi potrebbero accelerare le corse agli sportelli bancari durante periodi di stress finanziario, poiché i depositanti fuggono verso la sicurezza percepita del denaro della banca centrale.

La partenza della Cina: da M0 a M1

La decisione della Cina riposiziona di fatto lo yuan digitale da un puro strumento M0, equivalente al denaro contante in circolazione, verso qualcosa di più simile a M1, la più ampia massa monetaria che include i depositi a vista.

La politica deriva dal "Piano d'azione per il rafforzamento della gestione dello yuan digitale e dell'infrastruttura finanziaria" della PBOC. Si applica ai wallet verificati, categorie da 1 a 3, per conti privati e aziendali. Gli interessi seguono le regole dei depositi a vista, con regolamento trimestrale il 20 dell'ultimo mese di ogni trimestre. I wallet anonimi di quarta categoria rimangono esclusi.

In particolare, la Cina ha anche rivisto la definizione ufficiale di yuan digitale per includere esplicitamente "il sistema di pagamento correlato", un cambiamento semantico che riconosce l'evoluzione dell'e-CNY oltre il semplice sostituto del denaro contante.

L'analista di Guoxin Securities, Wang Jian, ha definito la transizione come il passaggio dal "denaro digitale 1.0" alla "valuta di deposito 2.0", descrivendola come "un nuovo tipo di conto bancario" che unisce l'efficienza dei pagamenti tradizionali con capacità contrattuali innovative.

Perché la Cina ha scelto una strada diversa

La decisione della Cina riflette diversi calcoli strategici che potrebbero non essere applicabili, o applicarsi in modo diverso, alle economie occidentali.

In primo luogo, l'inclusione dell'assicurazione sui depositi fornisce una rete di sicurezza. La PBOC ha confermato che i portafogli digitali in yuan sono ora coperti dall'assicurazione sui depositi. Ricevono la stessa protezione dei depositi bancari tradizionali. Questo risponde a una preoccupazione fondamentale riguardo alle CBDC fruttifere: che possano essere considerate "più sicure" dei depositi bancari durante le crisi.

In secondo luogo, gli incentivi all'adozione sono importanti in un mercato competitivo. A novembre 2025, l'e-CNY contava 230 milioni di wallet e transazioni cumulative per un totale di 16,7 trilioni di yuan. Tuttavia, deve affrontare la concorrenza di piattaforme di pagamento mobile profondamente radicate come Alipay e WeChat Pay. Il pagamento degli interessi fornisce un incentivo modesto ma significativo agli utenti per detenere saldi in e-CNY, piuttosto che considerarlo un metodo di pagamento pass-through.

In terzo luogo, l'architettura a doppio strato della Cina mantiene le banche commerciali come interfaccia utente principale. Questo potrebbe attenuare i timori di disintermediazione che affliggono le banche centrali occidentali. La PBOC emette yuan digitali agli istituti operativi, che poi li distribuiscono al pubblico, preservando i rapporti tra banche e clienti.

Implicazioni per lo sviluppo globale delle CBDC

La mossa della Cina solleva interrogativi scomodi per le banche centrali di altri paesi.

La BCE, che prevede di lanciare il suo euro digitale entro il 2029 , si è impegnata a adottare un modello non fruttifero con rigidi limiti di detenzione per evitare che possa competere con i depositi bancari. Il Consiglio dell'UE ha recentemente approvato l'introduzione di limiti alle partecipazioni in euro digitale specificamente per "evitare che venga utilizzato come riserva di valore".

Tuttavia, la ricerca accademica mette sempre più in discussione l'ortodossia del tasso di interesse zero. Un'analisi del CEPR del 2025 ha rilevato che si potrebbero ottenere "significativi miglioramenti del benessere" quando i paesi fissassero i tassi di interesse delle CBDC "allo 0% o all'1% al di sotto del tasso di riferimento attuale, a seconda di quale sia il più alto". Anche il FMI ha riconosciuto che una CBDC con interessi potrebbe "aumentare la risposta dell'economia alle variazioni del tasso di riferimento".

L'approccio della Cina potrebbe dimostrare che i compromessi temuti dalle banche centrali occidentali, in particolare la fuga dei depositi e la contrazione del credito, possono essere gestiti attraverso scelte progettuali attente, come limiti di detenzione, remunerazione a livelli e assicurazione sui depositi.

Un panorama divergente delle CBDC

Ciò che sta emergendo non è un modello unico per le CBDC al dettaglio, ma un panorama divergente, plasmato da diverse tradizioni monetarie, strutture finanziarie e priorità strategiche.

Gli Stati Uniti si sono mossi nella direzione opposta, diventando l'unico Paese a vietare formalmente una CBDC al dettaglio, secondo l'Atlantic Council. Nel gennaio 2025, il presidente Trump ha firmato un ordine esecutivo che proibisce alle agenzie federali di sviluppare o promuovere CBDC. Il Congresso ha dato seguito a questa iniziativa durante la "Crypto Week" di luglio, approvando il CBDC Anti-Surveillance State Act come uno dei tre progetti di legge fondamentali in materia di criptovalute, insieme al GENIUS Act per le stablecoin e al CLARITY Act per la struttura del mercato. Il disegno di legge anti-CBDC, approvato dalla Camera con 219 voti favorevoli e 210 contrari, è ora in attesa di approvazione al Senato.

L'Europa sembra impegnata a utilizzare le CBDC come infrastruttura di pagamento: efficiente, inclusiva, ma deliberatamente poco attraente come strumento di risparmio. La Cina scommette che una CBDC più simile ai depositi possa coesistere con il suo sistema bancario, offrendo al contempo agli utenti una reale utilità che vada oltre le semplici transazioni. Nel frattempo, gli Stati Uniti hanno completamente respinto il concetto, lasciando il panorama globale delle CBDC frammentato lungo linee ideologiche e geopolitiche.

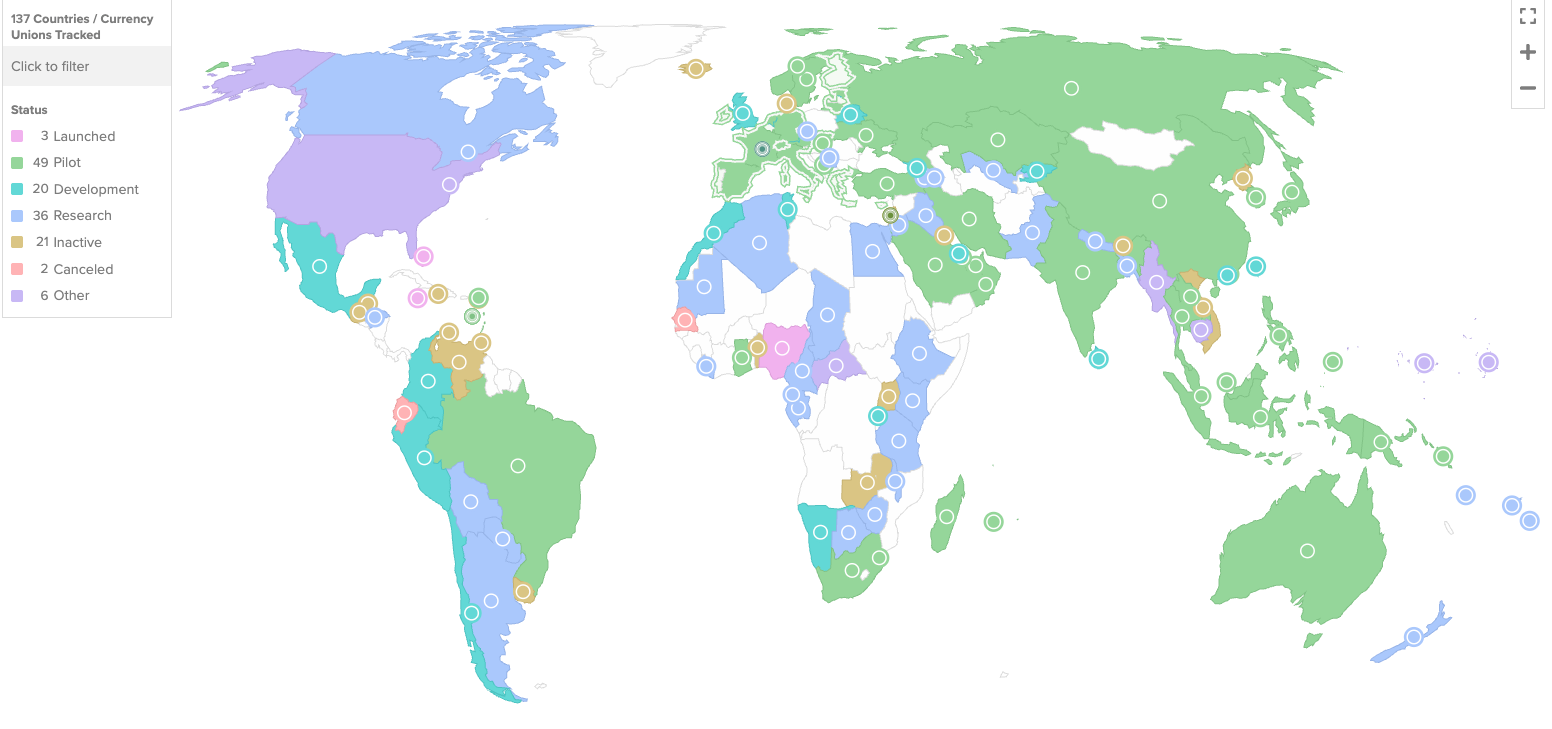

Mentre 137 paesi, che rappresentano il 98% del PIL globale, esplorano le CBDC, l'esperimento cinese di valuta digitale fruttifera di interessi sarà seguito con attenzione. Se avrà successo, potrebbe costringere a riconsiderare i presupposti che hanno guidato la progettazione delle CBDC in tutto il mondo.

La questione non è più semplicemente se emettere una CBDC, ma che tipo di moneta dovrebbe essere.

L'articolo La Cina rompe l'ortodossia delle CBDC: lo yuan digitale pagherà interessi a partire dal 2026 è apparso per la prima volta su BeInCrypto .