Benvenuti al briefing mattutino di US Crypto News: un riepilogo essenziale degli sviluppi più importanti nel settore delle criptovalute per la giornata a venire.

Prendetevi un caffè, perché le stablecoin potrebbero essere sul punto di rimodellare il mercato obbligazionario statunitense. Un nuovo rapporto di Standard Chartered suggerisce che la crescente domanda di buoni del Tesoro da parte degli emittenti di dollari digitali potrebbe costringere silenziosamente Washington a riconsiderare il modo in cui finanzia il proprio debito.

Notizie del giorno sulle criptovalute: la domanda di stablecoin potrebbe costringere Washington a riconsiderare la strategia del debito statunitense

Secondo un nuovo rapporto di Standard Chartered, le stablecoin potrebbero presto rimodellare il mercato dei titoli del Tesoro statunitensi, potenzialmente determinando un cambiamento radicale nell'emissione di debito.

La banca prevede che gli emittenti di stablecoin potrebbero generare una nuova domanda di buoni del Tesoro (T-bills) compresa tra 0,8 e 1 trilione di dollari entro la fine del 2028.

Questa tendenza, se combinata con gli acquisti della Federal Reserve, potrebbe spingere la domanda totale di titoli del Tesoro a breve termine a 2,2 trilioni di dollari.

Il rapporto avverte che il Tesoro potrebbe usare questa crescente domanda in eccesso come giustificazione per aumentare l'emissione di buoni del Tesoro, riducendo al contempo l'offerta di obbligazioni a lungo termine. Una tale mossa potrebbe, di fatto, consentire al governo statunitense di sospendere tutte le aste di obbligazioni trentennali per i prossimi tre anni.

"Riteniamo che il Tesoro statunitense possa usare questa potenziale domanda in eccesso come pretesto per emettere più buoni del Tesoro", ha scritto Geoff Kendrick nell'ultimo rapporto di Standard Chartered, evidenziando gli emittenti di stablecoin come acquirenti sempre più importanti di debito statunitense a breve termine.

Si prevede che le stablecoin dei mercati emergenti guideranno la maggior parte di questa domanda. Standard Chartered stima che due terzi della domanda prevista di buoni del Tesoro proverrà dai mercati emergenti, rappresentando una nuova domanda netta. Nel frattempo, le stablecoin nei mercati sviluppati sostituiscono ampiamente le partecipazioni esistenti.

Questo andamento evidenzia il ruolo crescente delle attività digitali nei flussi di capitale globali e la loro influenza sui mercati tradizionali del reddito fisso.

Le potenziali implicazioni per la curva dei rendimenti dei titoli del Tesoro sono sostanziali. Spostare circa 9 miliardi di dollari dai titoli a lungo termine ai titoli del Tesoro potrebbe inizialmente appiattire la curva dei rendimenti dei titoli del Tesoro statunitensi.

I rischi sulla curva dei rendimenti aumentano mentre il Tesoro valuta l'espansione della quota di titoli del Tesoro

Tuttavia, Standard Chartered sottolinea che i premi a lungo termine, le preoccupazioni relative al deficit fiscale e il sentiment del mercato potrebbero influenzare la reazione degli investitori nel tempo.

La banca avverte che un appiattimento del mercato rialzista nella fase iniziale potrebbe essere la risposta immediata, ma fattori strutturali, tra cui i premi a termine e il rischio di rollover, potrebbero influenzare i rendimenti in modo diverso nel lungo termine.

Il Segretario al Tesoro Scott Bessent potrebbe sfruttare questo scenario per aumentare la quota di titoli del Tesoro nel portafoglio complessivo del debito.

Aumentare la quota di buoni del Tesoro anche solo del 2,5% in tre anni genererebbe circa 900 miliardi di dollari di offerta aggiuntiva di buoni del Tesoro, compensando la domanda eccessiva prevista.

Ciò potrebbe attenuare la scarsità nella parte iniziale della curva, mantenendo al contempo gestibile il rendimento dei titoli del Tesoro decennali.

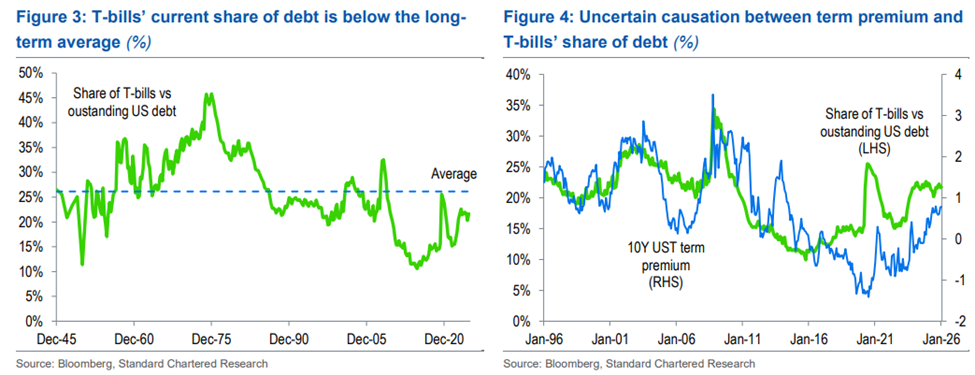

Il rapporto rileva inoltre che storicamente i titoli del Tesoro hanno rappresentato in media il 26,1% del debito negoziabile in circolazione. Questa percentuale è ben al di sopra del range del 15-20% raccomandato dal Treasury Borrowing Advisory Committee, il che suggerisce un margine di crescita.

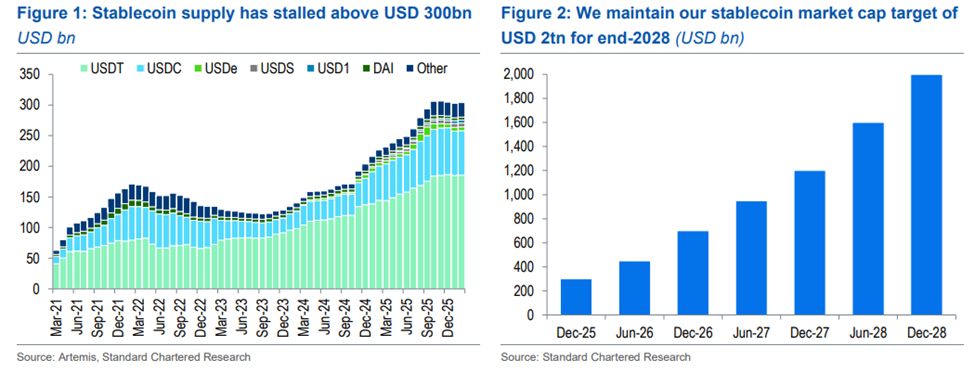

Nonostante la stagnazione a breve termine, si prevede che la capitalizzazione di mercato delle stablecoin raggiungerà i 2.000 miliardi di dollari entro la fine del 2028. La crescita si è recentemente fermata a circa 304 miliardi di dollari, influenzata dalla debolezza dei mercati degli asset digitali e dai ritardi normativi conseguenti al GENIUS Act statunitense.

Tuttavia, Standard Chartered considera questi fattori ciclici piuttosto che strutturali. La domanda di stablecoin, combinata con gli acquisti in corso da parte della Fed Reserve Management e la sostituzione dei titoli garantiti da ipoteca in scadenza, potrebbe quindi determinare una riorganizzazione storica dei mercati del debito statunitense a breve termine.

Il rapporto conclude che, sebbene la sospensione delle aste obbligazionarie trentennali non rappresenti un evento senza precedenti (il Tesoro le ha sospese dal 2002 al 2006), l'attuale contesto di deficit è notevolmente diverso.

Grafico del giorno

Alfa di dimensioni byte

Ecco un riepilogo delle altre notizie sulle criptovalute statunitensi che seguiremo oggi:

- Tether (USDT) lancia un segnale per l'era del 2022 : cosa significa per Bitcoin?

- La rottura del prezzo dell'XRP fa esultare gli orsi, ma si sono lasciati sfuggire la trappola dei 1,28 dollari?

- Quattro eventi economici negli Stati Uniti che potrebbero far muovere Bitcoin nell'ultima settimana di febbraio.

- XRP fatica mentre aumenta lo stress sulla catena: si sta formando un fondo ?

- I fondi di criptovalute registrano deflussi per 288 milioni di dollari a causa del divario tra Stati Uniti ed Europa.

- Le partecipazioni Chainlink (LINK) di Grayscale Investments raggiungono un nuovo massimo con un calo del prezzo di oltre il 70%

- Tether (USDT) lancia un segnale per l'era del 2022 : cosa significa per Bitcoin?

Il post Standard Chartered: le stablecoin potrebbero porre fine all'emissione di obbligazioni trentennali negli Stati Uniti | US Crypto News è apparso per la prima volta su BeInCrypto .