Questa prospettiva per il 2026 esamina come l'evoluzione della struttura del mercato stia rimodellando le narrazioni fondamentali delle criptovalute, dalle dinamiche cicliche in continua evoluzione di Bitcoin alle realtà competitive dei Layer 1, dei DEX perpetui e dei mercati predittivi.

Bitcoin: ha rotto lo schema, non il ciclo

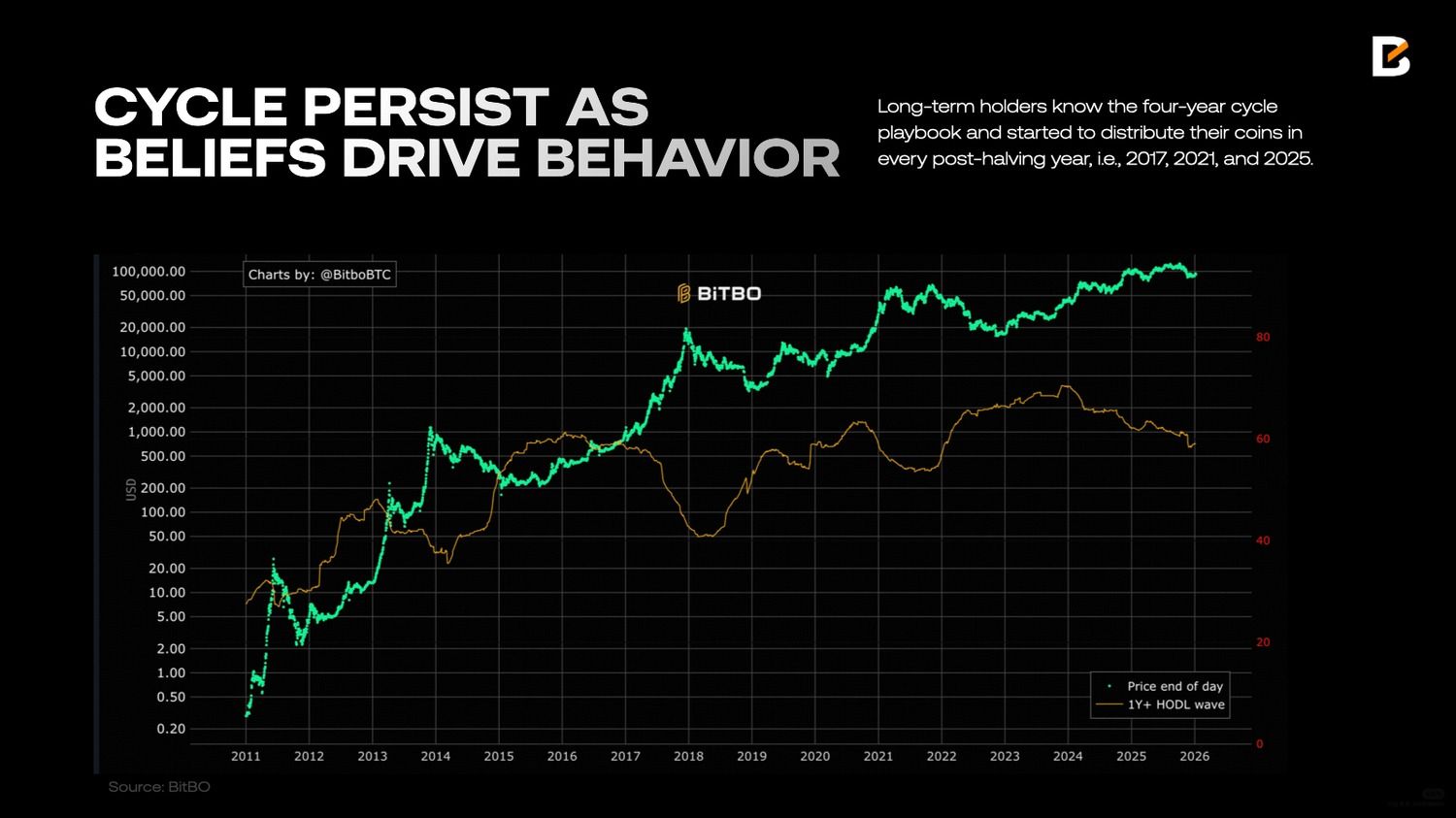

Nel 2025, Bitcoin presenta un'apparente contraddizione che ha riacceso il dibattito sulla validità della teoria del ciclo quadriennale. Storicamente, l'anno successivo all'halving ha sempre visto forti rendimenti positivi. Nel 2025, tuttavia, Bitcoin ha registrato il primo rendimento annuo negativo in un anno successivo all'halving, infrangendo questa convinzione di lunga data. Eppure, paradossalmente, il 2025 ha visto anche Bitcoin raggiungere un nuovo massimo storico, con il picco di prezzo registrato nel quarto trimestre. Questo è esattamente in linea con il ciclo precedente. In questo senso, Bitcoin ha comunque seguito il ciclo, sebbene il percorso sia apparso diverso dal passato.

Questo porta alla seconda domanda: se la teoria del ciclo implica che il 2026 dovrebbe essere un anno di mercato ribassista, questo quadro è ancora valido nelle attuali condizioni di mercato, in cui la struttura della domanda è fondamentalmente diversa rispetto ai cicli precedenti? L'introduzione degli ETF spot su Bitcoin e il crescente numero di investitori istituzionali hanno fatto il loro ingresso nel mercato con un potere di offerta costante. A differenza dei flussi guidati dal mercato al dettaglio, che tendono a essere guidati dal sentiment, il capitale istituzionale apporta al mercato Bitcoin un'offerta più persistente e strutturata; questi investitori considerano Bitcoin una copertura a lungo termine contro la svalutazione del denaro o allocano una piccola percentuale del portafoglio (come il 4%) a fini di diversificazione. Entrambi gli obiettivi di investimento si concentrano maggiormente sulle fluttuazioni dei prezzi a lungo termine piuttosto che a breve termine.

Questo cambiamento ha portato molti a sostenere che il ciclo quadriennale sia ormai morto. Tuttavia, riteniamo che dichiarare la sua fine sia prematuro.

Il valore di Bitcoin è determinato in gran parte dalle aspettative degli investitori (poiché non genera utili o flussi di cassa), rendendo il suo prezzo altamente riflessivo. Il modello ciclico quadriennale si è ripetuto in modo affidabile in tutte le epoche precedenti e Bitcoin ha raggiunto un nuovo picco nel quarto trimestre del 2025. Gli investitori, soprattutto quelli che sono rimasti sul mercato per più cicli, si aspettano questo ritmo. Questa stessa aspettativa può, a sua volta, influenzare il comportamento degli investitori e rafforzare il ciclo stesso.

I cicli persistono non solo perché gli investitori credono che "la storia si ripete", ma perché queste convinzioni guidano il posizionamento, creando una profezia che si autoavvera.

L'ondata di detenzione di Bitcoin di oltre un anno riflette questa dinamica. Questa metrica si riferisce alla percentuale di Bitcoin che non si è mossa per almeno un anno. Un'ondata di detenzione di oltre un anno in calo suggerisce che i detentori a lungo termine stanno distribuendo monete. Questi detentori a lungo termine conoscono il ciclo quadriennale e hanno iniziato a distribuire le loro monete in ogni anno successivo all'halving, ovvero nel 2017, nel 2021 e nel 2025.

Pertanto, sebbene il 2026 possa non assomigliare a un mercato ribassista da manuale, il quadro più ampio offre comunque un valido strumento esplicativo. È probabile che il ciclo si attenuerà e potremmo non assistere a ribassi così gravi come nei cicli precedenti grazie al supporto strutturale fornito dal capitale istituzionale, ma le aspettative del ciclo quadriennale continuano a plasmare tempi e sentiment. Sullo sfondo di condizioni di liquidità macroeconomica ancora rigide, è più probabile che il 2026 sia caratterizzato da una maggiore volatilità e da andamenti entro un intervallo ristretto piuttosto che da una profonda recessione.

Per un'analisi più approfondita di Bitcoin nel 2026, leggi qui: Whale's Digital Asset View: posizione del ciclo di Bitcoin nel 2026

Ethereum: una piattaforma più forte, una narrativa sugli asset più debole

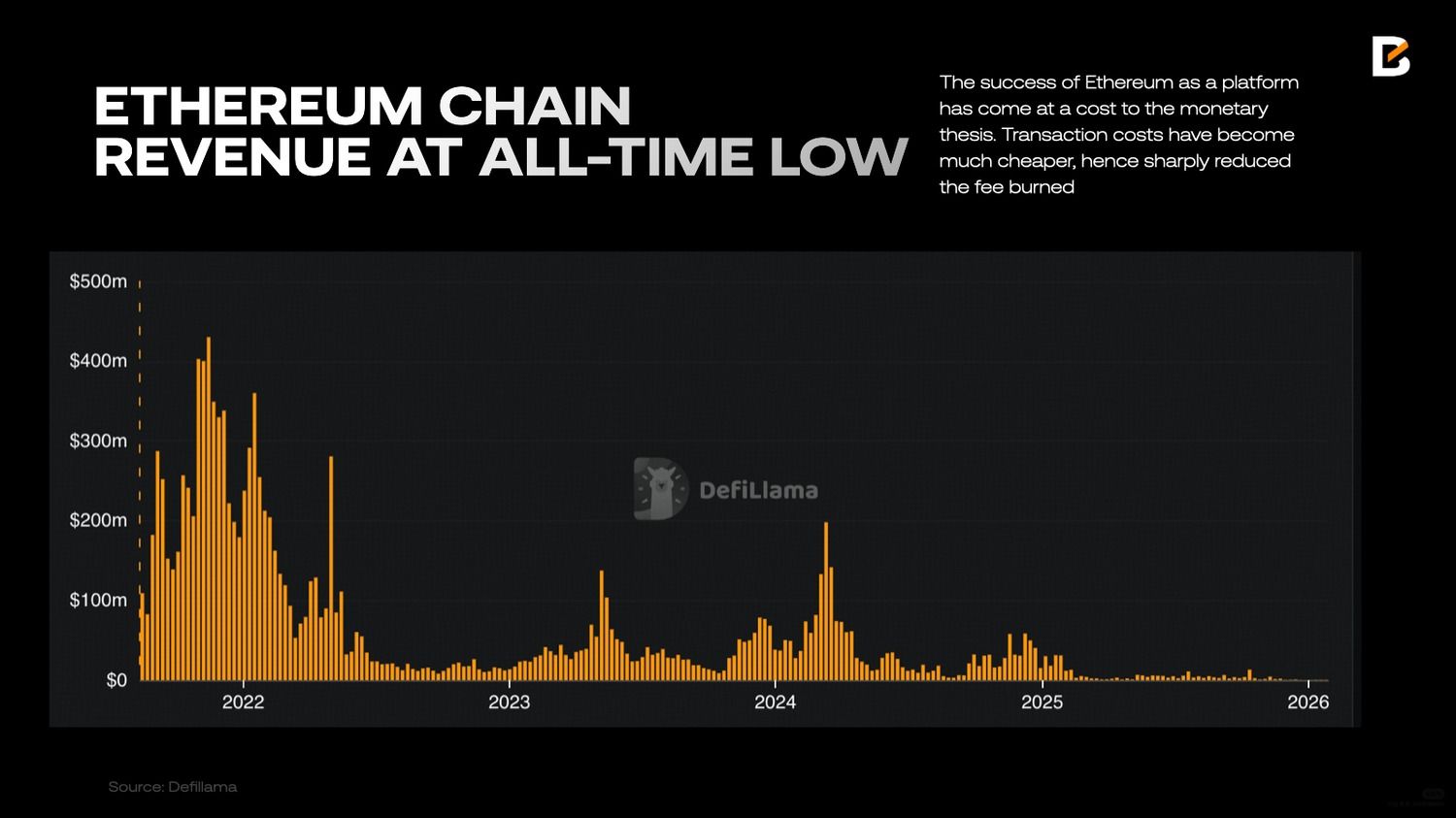

Quando Ethereum completò l'aggiornamento Merge nel 2022 e introdusse il meccanismo di fee-burning tramite EIP-1559, aveva un'importante narrativa monetaria come "Ultra-Sound Money". La tesi era semplice: con l'aumento dell'utilizzo della rete, più ETH sarebbero stati bruciati, l'offerta circolante sarebbe diminuita e ETH come asset avrebbe potuto diventare strutturalmente deflazionistico. In tal caso, ETH non era solo il carburante della rete Ethereum, ma anche un asset scarso in grado di funzionare come riserva di valore come Bitcoin.

Arrivando a oggi, l'evoluzione di Ethereum ha seguito un percorso molto diverso. Come piattaforma decentralizzata, Ethereum non è mai stata così forte. Si è consolidata come il livello di regolamento dominante per stablecoin, finanza decentralizzata e tokenizzazione di asset reali. Centinaia di miliardi di dollari in stablecoin circolano già su Ethereum e potenzialmente migliaia di miliardi di dollari in asset finanziari tokenizzati non sono un'aspettativa inverosimile.

Ethereum ha inoltre completato con successo la sua roadmap di scalabilità di Livello 2, riducendo drasticamente i costi di transazione e migliorando l'esperienza utente. Con i rollup che ora gestiscono la maggior parte delle attività transazionali, l'attenzione di sviluppo di Ethereum è tornata sulla scalabilità di Livello 1.

Tuttavia, il successo di Ethereum come piattaforma ha avuto un costo per la tesi monetaria. I costi di transazione di Ethereum sono diventati molto più economici e scalabili. Ciò ha ridotto drasticamente il costo delle commissioni bruciate. A ciò si aggiunge il fatto che, con la maggior parte delle attività migrate verso Layer 2, il costo di ETH bruciato è sceso al livello più basso dall'introduzione della funzionalità di burn. Di conseguenza, l'offerta di ETH è tornata a essere inflazionata.

La differenza tra la forza di Ethereum come rete e la performance di ETH come asset non è mai stata così ampia. È fondamentale porsi una domanda fondamentale: qual è la narrativa attuale su ETH come asset?

Riteniamo che esistano due principali filoni narrativi: 1) il "petrolio digitale"; e 2) un "asset produttivo ad alto rendimento" o "bene di base del Tesoro istituzionale". Valutiamoli entrambi.

1) L'ETH rimane meglio inteso come petrolio digitale, ovvero l'asset utilizzato per pagare i calcoli sulla rete. Tuttavia, i beni simili alle materie prime non hanno necessariamente un andamento al rialzo nel lungo periodo. Il petrolio, pur essendo fondamentale per l'economia globale, è stato ampiamente scambiato in ampi intervalli ciclici. Il suo prezzo è determinato dal ciclo della domanda piuttosto che dalla scarsità.

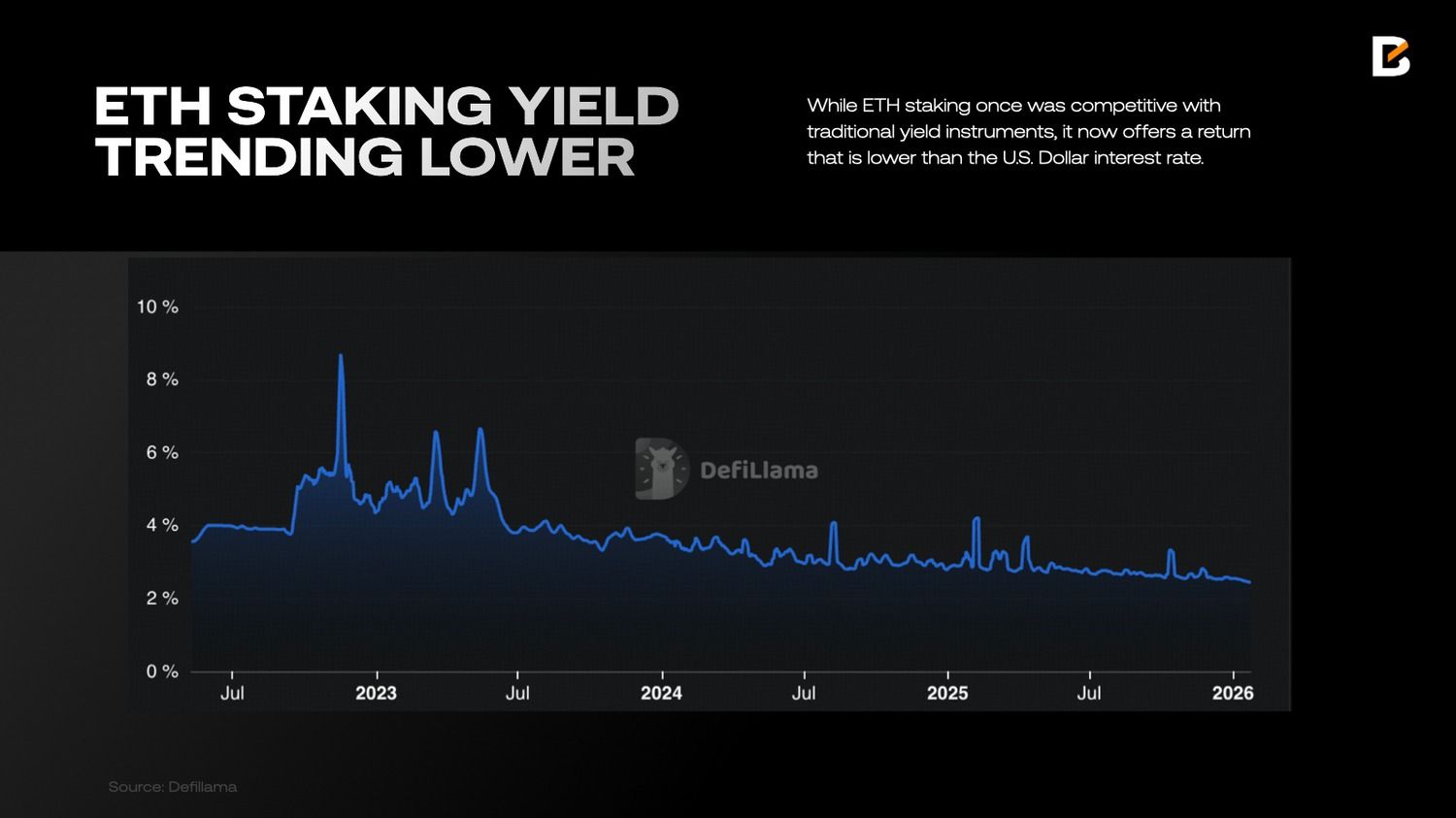

2) Nel 2025, con l'aumento delle aziende che trattano ETH come un asset di tesoreria aziendale, è emersa una nuova narrativa, che presenta ETH come un asset produttivo con rendimento, particolarmente attraente per gli investitori istituzionali. Attraverso lo staking, ETH genera rendimento nativo offrendo al contempo esposizione alla crescita di un'economia on-chain.

Tuttavia, anche questa tesi basata sul rendimento si scontra attualmente con ostacoli. I rendimenti dello staking sono strettamente legati ai ricavi della rete, che sono in gran parte determinati dalle commissioni di transazione. Poiché Ethereum ha intenzionalmente ridotto il costo del gas sia sul Layer 1 che sul Layer 2, il rendimento dello staking di ETH ha registrato un andamento al ribasso. Mentre un tempo lo staking di ETH era competitivo con gli strumenti di rendimento tradizionali, ora offre un rendimento inferiore al tasso di interesse del dollaro statunitense.

Nel complesso, l'ETH non è né una riserva di valore né un asset ad alto rendimento. Funziona come una commodity produttiva con caratteristiche di rendimento che fluttuano in base all'economia di rete.

Piattaforme di contratti intelligenti di livello 1: un mercato puramente competitivo

Il panorama blockchain Layer 1 è diventato sempre più competitivo. Grandi catene come Ethereum, Solana e XRP continuano a svolgere un ruolo centrale, mentre una nuova ondata di Layer 1, spesso supportate da istituzioni, è entrata nel mercato. Arc di Circle, Stable e Plasma, correlate a Tether, e Canton, supportata da Wall Street, sono alcuni esempi importanti, ognuno dei quali progettato per ottimizzare funzioni specifiche relative a conformità, prestazioni o integrazione con la finanza tradizionale.

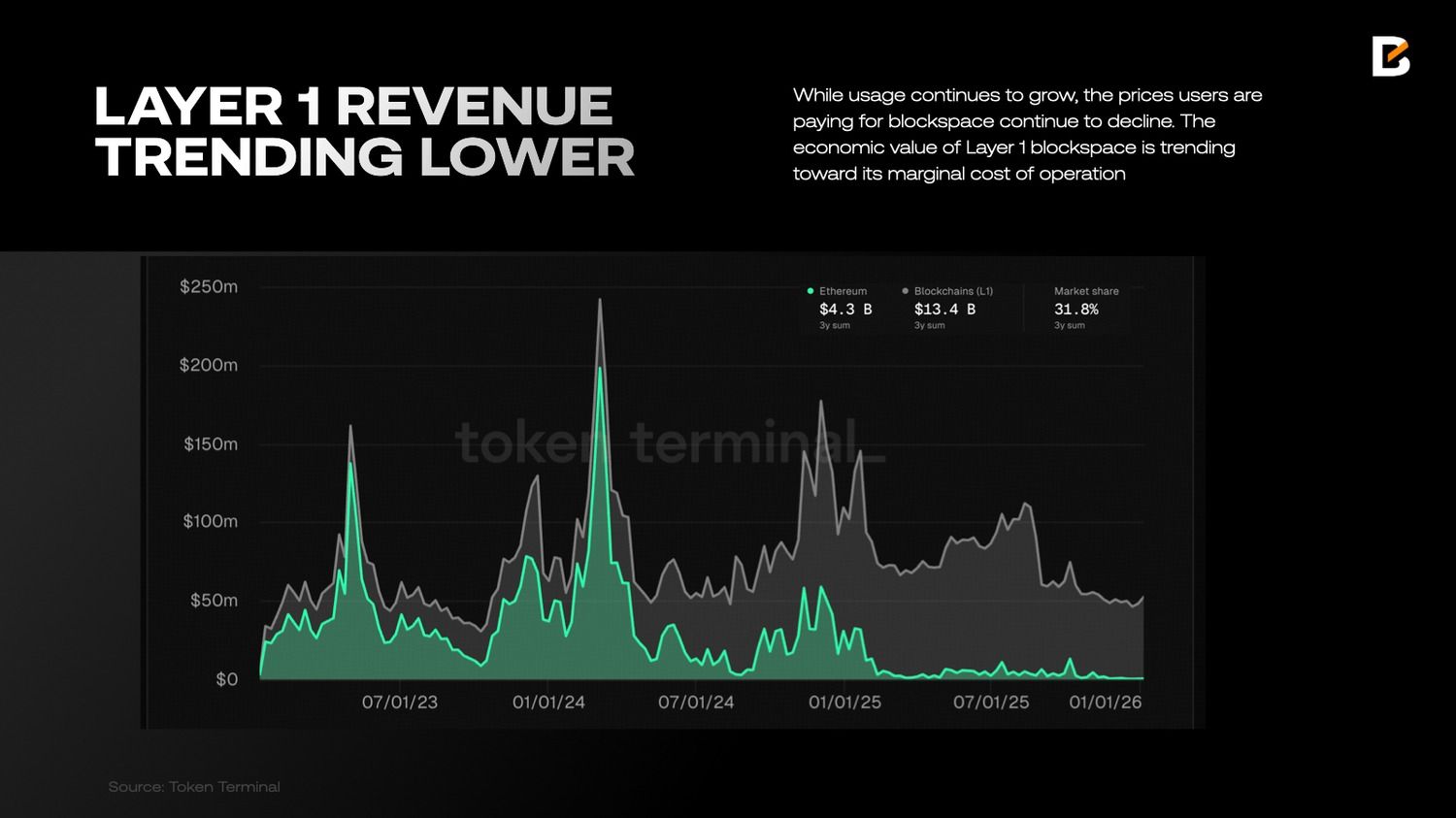

Sebbene Ethereum mantenga ancora un vantaggio in termini di decentralizzazione, ecosistema di sviluppatori ed effetto di rete, la maggior parte delle blockchain di Livello 1 ora competono in modo aggressivo su dimensioni tecniche simili, tempi di blocco, throughput e costi di transazione. Di conseguenza, il valore economico dello spazio blocchi di Livello 1 tende a raggiungere il suo costo marginale di gestione.

Secondo i dati di Token Terminal, i ricavi di Ethereum e degli altri Layer 1 sono in calo. Mentre l'utilizzo continua a crescere, i prezzi che gli utenti pagano per il blockspace continuano a diminuire. Questo costringe tutti i Layer 1 a fare affidamento sulla continua inflazione dei token per compensare validatori e staker al fine di mantenere la sicurezza della rete.

Da una prospettiva economica, il mercato di Livello 1 assomiglia ormai a un esempio da manuale di concorrenza perfetta. I prodotti sono funzionalmente simili e le barriere all'ingresso, pur non essendo banali, sono sufficientemente basse da consentire l'emergere di nuove catene con regolarità. Allo stesso tempo, gli utenti si allontanano sempre di più dal livello base attraverso portafogli o interfacce applicative.

Un'analogia interessante è quella con il settore azionario. Il mercato azionario statunitense vale oltre 60.000 miliardi di dollari, e la stragrande maggioranza di questo valore è scambiata sulla Borsa di New York e sul Nasdaq. I volumi di scambio giornalieri raggiungono centinaia di miliardi di dollari. A prima vista, si potrebbe pensare che il mercato azionario sia un'attività redditizia con valutazioni elevate.

La realtà è esattamente il contrario. Intercontinental Exchange, la società madre del NYSE, ha una capitalizzazione di mercato di circa 90 miliardi di dollari. La società madre del Nasdaq è valutata poco più di 50 miliardi di dollari. Insieme, valgono meno della metà dell'attuale capitalizzazione di mercato di Ethereum.

Il motivo è che i modelli di business degli exchange generano ricavi attraverso le commissioni di transazione. Queste rappresentano in genere una piccola percentuale del valore di ogni operazione. Inoltre, gli exchange devono affrontare un'elevata concorrenza. Oltre a NYSE e Nasdaq, esistono diverse piattaforme di trading, tra cui piattaforme alternative come Cboe, dark pool e reti di comunicazione elettronica (ECN), che riducono le commissioni di transazione complessive; gli exchange non possono applicare commissioni elevate senza perdere opportunità di business.

Come le borse valori, le blockchain di Livello 1 forniscono un'infrastruttura essenziale per il regolamento e il coordinamento. Consentono enormi volumi di attività economica, ma operano in ambienti altamente competitivi, dove il potere di determinazione dei prezzi è limitato. In questo senso, il futuro delle blockchain di Livello 1 potrebbe assomigliare meno a piattaforme tecnologiche monopolistiche e più a servizi di pubblica utilità competitivi: indispensabili, ampiamente utilizzati ed economicamente vincolati proprio dall'efficienza che ne determina il successo.

Privacy Coin: un ritorno strutturale

Verso la fine del 2025, le privacy coin hanno fatto un sorprendente ritorno al centro del settore delle criptovalute. Le due maggiori privacy coin, Zcash e Monero, hanno entrambe registrato rendimenti notevoli nell'ultimo anno. La loro performance è particolarmente interessante se si considera che la narrativa più ampia sulle criptovalute si sta muovendo in una direzione molto diversa. Nel ciclo 2024/2025, il tema dominante delle criptovalute si è spostato dalla resistenza alla censura e dalla decentralizzazione verso le stablecoin regolamentate e la finanza reale, entrambi casi d'uso in gran parte centralizzati. Allo stesso tempo, Bitcoin è sempre più integrato nella finanza tradizionale e custodito da istituzioni finanziarie regolamentate. Nonostante il settore si stia allontanando dall'ethos cyberpunk originale, la privacy rimane un bisogno umano fondamentale e, con l'intensificarsi dei requisiti di sorveglianza e conformità, la domanda di privacy non è scomparsa.

Sebbene il settore della privacy venga spesso trattato come un'unica categoria, riteniamo che in realtà comprenda due rami molto diversi.

- Denaro privato: si tratta di criptovalute focalizzate su pagamenti privati e resistenti alla censura. I due esempi più importanti sono Zcash (ZEC) e Monero (XMR). Entrambe utilizzano una crittografia avanzata per nascondere i dati delle transazioni, ma una differenza fondamentale risiede nei loro modelli di privacy: Monero applica la privacy di default per tutte le transazioni, mentre Zcash offre la privacy opt-in tramite indirizzi schermati. I progetti in questa categoria sono in genere blockchain proof-of-work. Sono in competizione con Bitcoin come versione incentrata sulla privacy degli asset di riserva di valore.

- Privacy programmabile: una nuova ondata di blockchain di Livello 1 sta portando la privacy nelle applicazioni decentralizzate abilitando smart contract e token riservati. Tra gli esempi figurano Canton Network di Digital Asset e Midnight di Cardano, entrambe basate su tecnologie come le dimostrazioni a conoscenza zero per supportare l'esecuzione di codice privato. Fondamentalmente, molte di queste piattaforme sono progettate per garantire la riservatezza, consentendo la divulgazione selettiva alle autorità di regolamentazione quando necessario. Sono in competizione con piattaforme di smart contract di Livello 1 come Ethereum e Solana, che ora non dispongono di funzionalità di privacy.

Perché Zcash è posizionato meglio di Monero

Nel settore della privacy, che si occupa di denaro privato, preferiamo Zcash a Monero. A livello tecnico, entrambi utilizzano una crittografia avanzata per offrire una privacy elevata, ma differiscono significativamente nel modo in cui la privacy viene implementata. Monero applica la privacy di default: tutti gli importi delle transazioni, gli indirizzi del mittente e del destinatario sono sempre offuscati. Zcash, al contrario, adotta una privacy opt-in attraverso i suoi indirizzi di protezione, dove gli utenti possono scegliere tra transazioni trasparenti e protette.

In modo esclusivo, Zcash supporta le "chiavi di visualizzazione" per i suoi indirizzi protetti, ovvero chiavi di sola lettura che gli utenti possono condividere con revisori o exchange per divulgare selettivamente i dettagli delle proprie transazioni private a fini di conformità o reporting. Questa funzionalità consente agli utenti di Zcash di dimostrare transazioni o saldi specifici ad autorità di regolamentazione o terze parti senza esporre l'intero storico, rendendo la privacy di Zcash più compatibile con i requisiti istituzionali e legali.

Queste differenze tecniche hanno portato a significative conseguenze normative. Monero è stato sottoposto a controlli normativi molto più severi, con i principali exchange centralizzati che hanno delistato XMR a causa di problemi di conformità. Al contrario, Zcash è scambiato sulla maggior parte dei principali exchange di criptovalute, incluso quello con la regolamentazione più severa: Coinbase. Questa differenza significa che Zcash può essere accessibile a un gruppo più ampio di investitori e potenzialmente può essere considerato dagli istituti di credito come una scelta di allocazione.

Il caso della privacy programmabile

I registri pubblici completamente trasparenti sono fondamentalmente incompatibili con il sistema finanziario tradizionale. Gli istituti finanziari richiedono riservatezza su saldi, controparti, prezzi e termini contrattuali, garantendo al contempo che tutte le transazioni siano conformi alle normative pertinenti, inclusi gli obblighi di segnalazione e antiriciclaggio. Le piattaforme di smart contract incentrate sulla privacy rispondono a questa esigenza, che attualmente non può essere soddisfatta dalle catene di livello 1 più elevate come Ethereum e Solana.

Sebbene questo ramo sia ancora in una fase iniziale di sviluppo, la validazione di mercato per questa tesi è già visibile, con Canton Network di Digital Asset che si distingue come esempio di spicco. La rete ha stretto partnership con importanti istituti finanziari, tra cui Depository Trust & Clearing Corporation (DTCC), Nasdaq, BNY e Goldman Sachs. La privacy all'interno di Canton Network è garantita da una progettazione tecnica specifica. Ogni istituto partecipante gestisce il proprio registro privato, in cui i dati sensibili vengono archiviati localmente. Questi registri privati sono collegati tramite un Global Synchronizer, formando un registro pubblico condiviso che coordina le transazioni senza rivelare i dettagli sottostanti a soggetti non autorizzati.

Un altro esempio degno di nota è Midnight, lanciato alla fine del 2025 e che ha ottenuto un debutto di successo come token, nonostante il suo ecosistema sia ancora in una fase iniziale di sviluppo.

Nel complesso, man mano che il settore si sposta da un contesto orientato alla vendita al dettaglio a un'infrastruttura finanziaria guidata dalle istituzioni, le piattaforme in grado di conciliare riservatezza e conformità sono ben posizionate per crescere in modo sostanziale.

Perp DEX: crescita, vincoli e il percorso verso i mercati ibridi

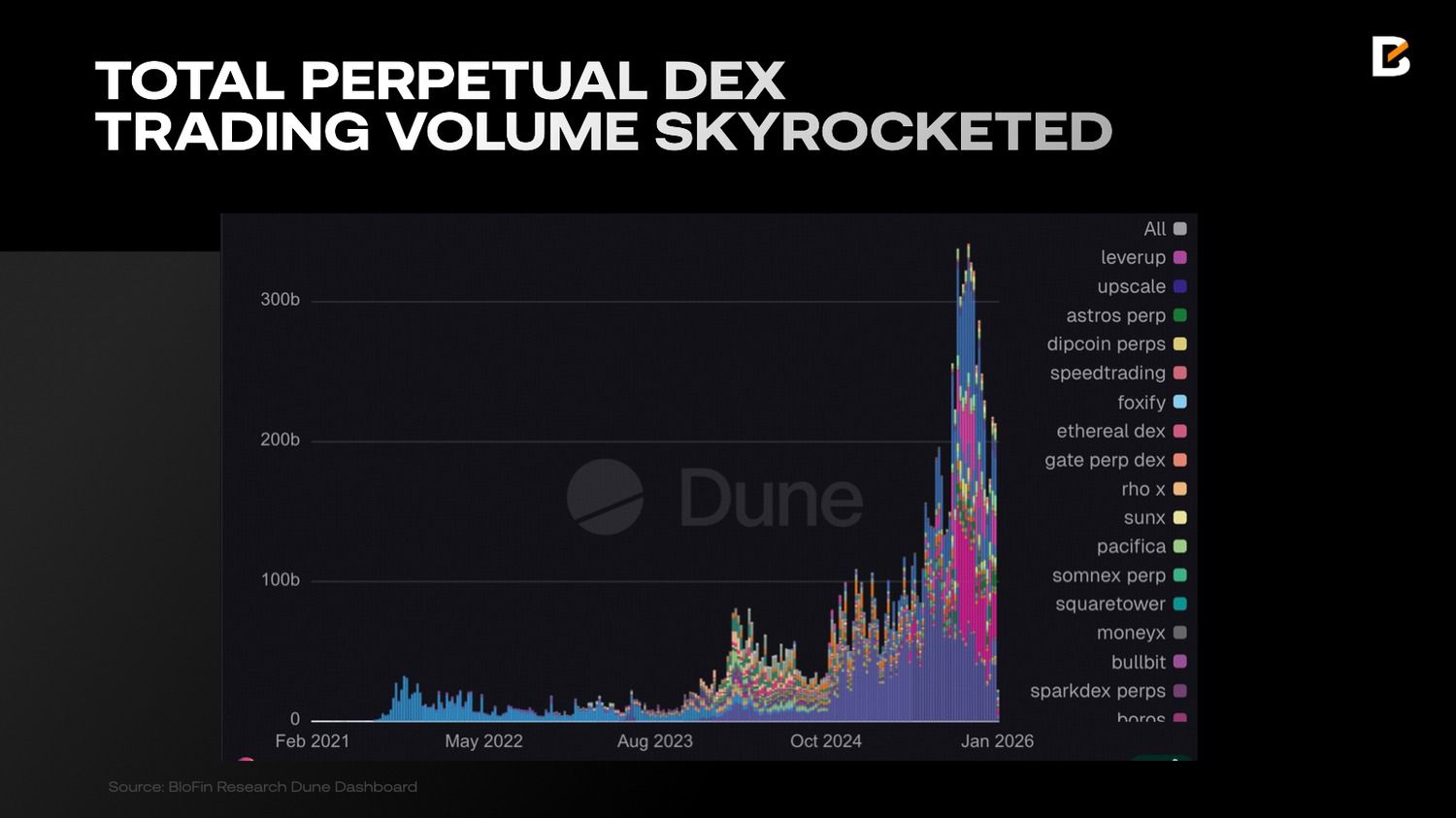

Nel 2025, Hyperliquid ha dato impulso al settore Perp DEX, con volumi settimanali in aumento da 81 miliardi di dollari nel 2024 a 314,7 miliardi di dollari, mentre i volumi mensili hanno ripetutamente superato quota 1 trilione di dollari, rendendo i Perp DEX il settore più in voga nel settore delle criptovalute. Questo ha anche spinto un'ondata di istituzioni a iniziare a costruire i propri PerpDEX: Amber ha incubato EdgeX; Binance ha introdotto Aster e StandX; Revolut ha lanciato Extended; e Bain Capital, insieme a Sequoia India, ha sostenuto Variational.

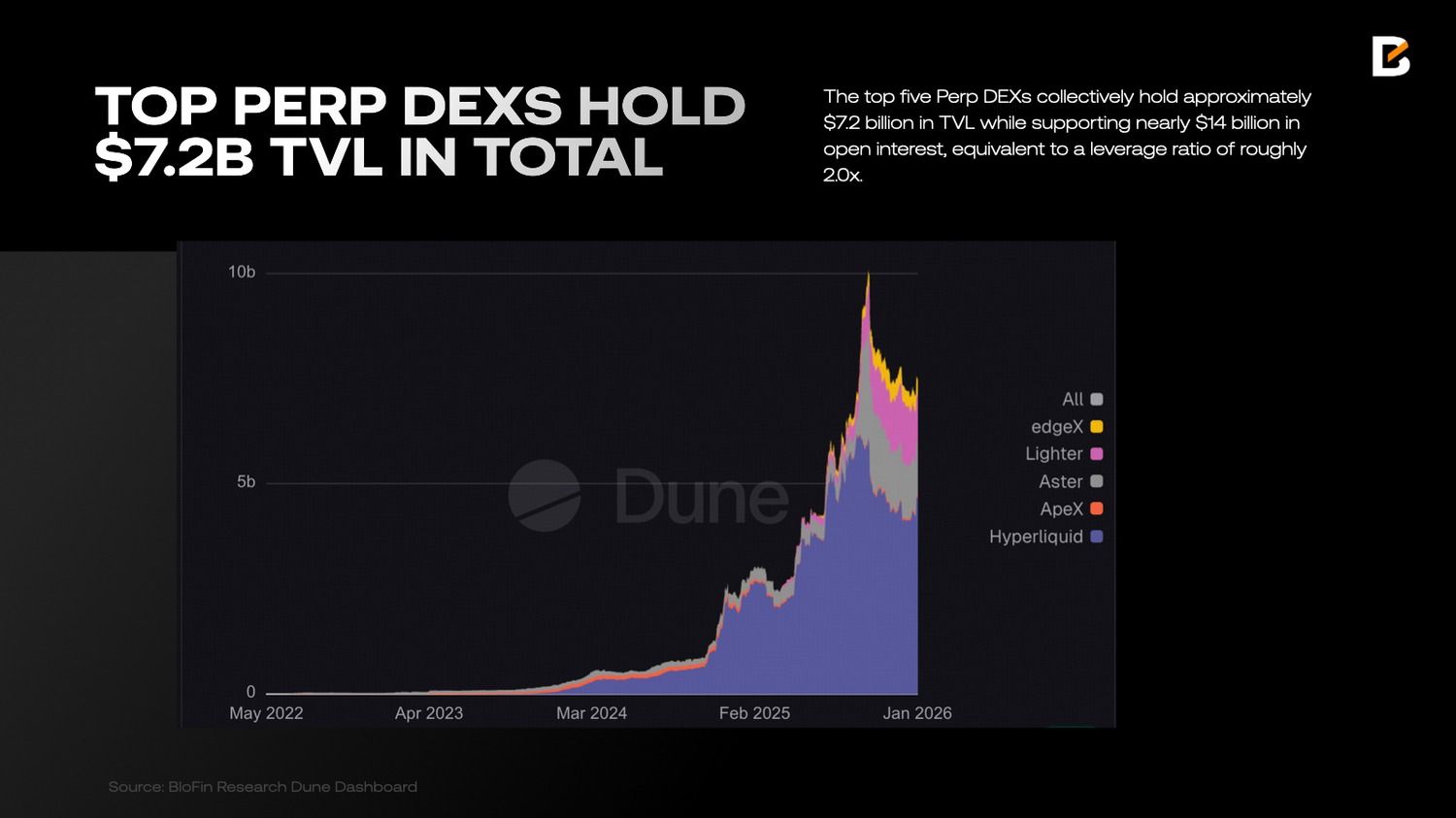

Nonostante la rapida espansione, la base di capitale dei PerpDEX rimane strutturalmente limitata. I dati indicano che i primi cinque PerpDEX detengono collettivamente circa 7,2 miliardi di dollari in TVL, supportando al contempo quasi 14 miliardi di dollari di open interest, equivalenti a un leverage ratio di circa 2,0x. Al contrario, Binance ha oltre 200 miliardi di dollari in capitale parcheggiato e a margine, contro circa 30 miliardi di dollari in OI. Questa disparità riflette una diversa capacità di assorbimento del rischio.

Riteniamo che i Perp DEX non sostituiranno i CEX come principale sede di negoziazione nel breve termine per i seguenti motivi:

- Rischio di Auto-Deleveraging (ADL): il rapporto di leva finanziaria dei principali DEX Perp si attesta intorno a 2,0x (con alcuni protocolli emergenti che superano 3,0x). In periodi di estrema volatilità del mercato, ciò comporta un rischio elevato di innesco di ADL o insolvenza, poiché il TVL del protocollo è troppo esiguo rispetto all'Open Interest in essere.

- Funzionalità Cross-Margin: i CEX possono offrire conti a Margine Unificato su più asset e prodotti (Spot, Futures e Opzioni) senza soluzione di continuità. I DEX, invece, sono ostacolati dalla complessità dei protocolli cross-chain e dalla frammentazione della liquidità, rendendo difficile per gli utenti gestire in modo efficiente le garanzie su più mercati all'interno di un'unica interfaccia.

- Matching a bassa latenza: sebbene Hyperliquid abbia ridotto significativamente la latenza, non può ancora competere con i motori di matching a livello di microsecondi degli exchange centralizzati. Per gli ordini HFT e di dimensioni istituzionali, i CEX mantengono un vantaggio decisivo nel controllo dello slippage e nella profondità del portafoglio ordini.

- Accessibilità Fiat On/Off-Ramp: CEX rimane il principale punto di accesso globale per la valuta fiat all'ecosistema crypto. Per la stragrande maggioranza dei nuovi capitali, il percorso per acquistare asset tramite bonifici bancari o servizi P2P su piattaforme come CEX è significativamente più breve e intuitivo.

Prestazioni attuali

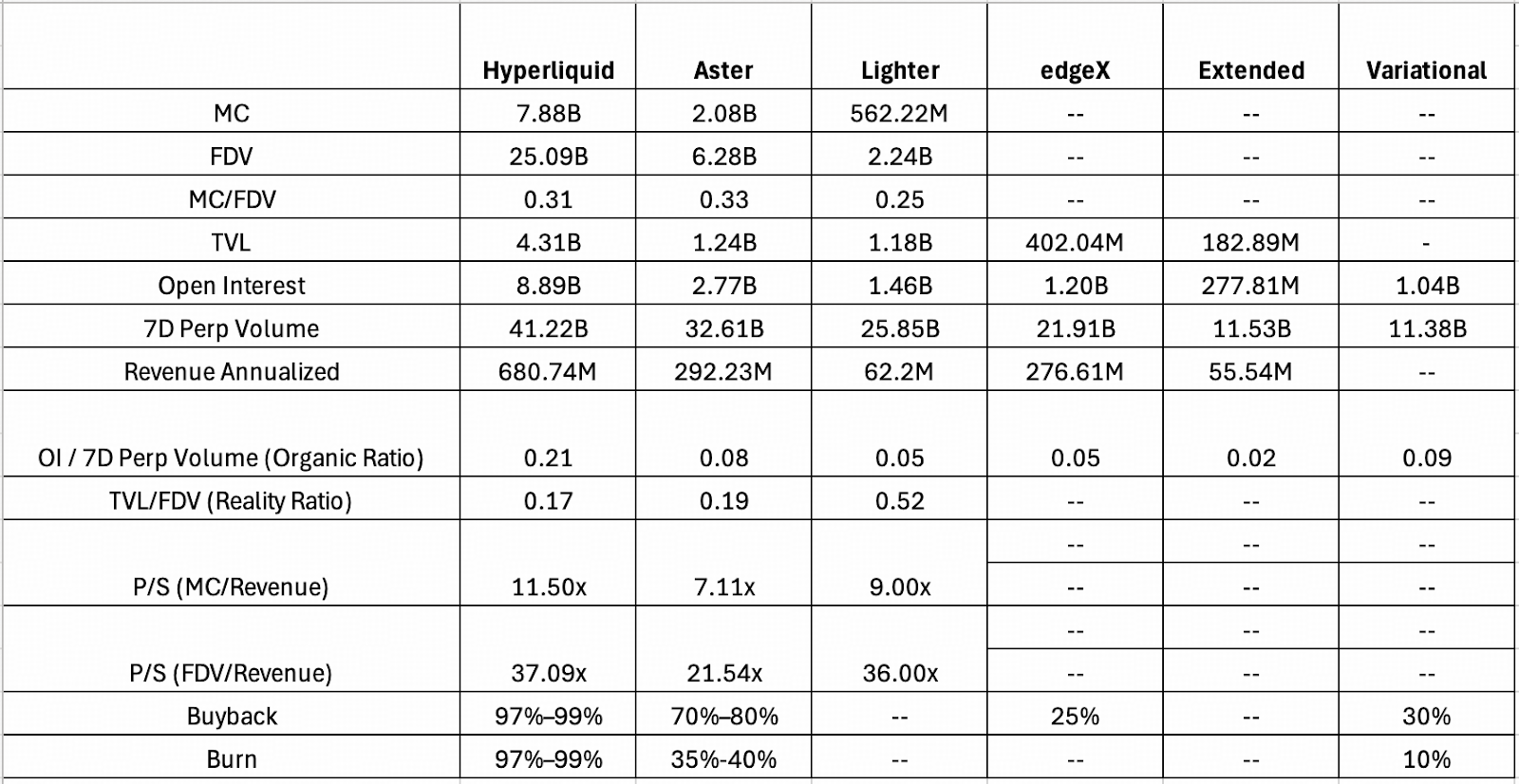

Sono stati compilati indicatori chiave di performance per sei importanti DEX perpetui. Per valutare se l'attività di un progetto riflette la domanda organica o il volume basato su incentivi, l'analisi si concentra sul rapporto tra OI e volume a 7 giorni, ovvero l'open interest rispetto al turnover di trading recente. Un rapporto più elevato implica una maggiore efficienza del capitale e una quota maggiore di posizionamento organico, mentre valori bassi tendono a coincidere con wash trading e farming basato su punti.

Hyperliquid rimane il punto di riferimento chiaro, con un rapporto OI/volume a 7 giorni di 0,21. In confronto, protocolli pre-token come EdgeX, Extended e Variational registrano rapporti significativamente inferiori, in linea con un'intensa attività basata sugli airdrop. Extended è il caso più estremo, con un rapporto di appena 0,02, a indicare che la maggior parte del suo volume è probabilmente wash trading. Variational, tuttavia, presenta un quadro più sfumato. Il suo rapporto di 0,09 supera EdgeX (0,05) e Aster (0,08), suggerendo una quota maggiore di posizionamento reale nonostante operi ancora in un contesto di "point farming". Su questa base, Variational appare relativamente sottovalutato nel mercato dei punti e potrebbe rappresentare un'opportunità per i partecipanti che mirano a risultati di airdrop di grandi dimensioni.

Dal punto di vista dei ricavi, Lighter continua a essere indietro rispetto a Hyperliquid e Aster. Questo divario è in gran parte strutturale. Il modello retail a zero commissioni di Lighter elimina i ricavi lato taker, lasciando il protocollo quasi interamente dipendente dalle commissioni maker pagate dai market maker e dal Lighter Liquidity Pool. Questa dinamica contribuisce a spiegare il suo rapporto TVL/FDV relativamente elevato, pari a 0,52, un indicatore approssimativo di quanto capitale reale sostenga ogni dollaro di valutazione implicita.

In termini di fondamentali, la valutazione di Lighter appare ragionevole: circa 0,52 dollari di asset immobilizzati supportano ogni dollaro di valore di mercato. Tuttavia, le metriche basate sui ricavi raccontano una storia più vincolata. Sia il multiplo P/S che i ricavi annualizzati suggeriscono che il mercato sta già scontando ipotesi di crescita ottimistiche, soprattutto se confrontate con Aster. Il fattore limitante rimane l'efficienza dei ricavi. Rispetto a Hyperliquid e Aster, Lighter genera un fatturato per unità di TVL significativamente inferiore, il che a sua volta pone un limite massimo al suo FDV (Valore di Valore Patrimoniale Definitivo) raggiungibile.

Il panorama dei DEX perpetui è diventato sempre più standardizzato. Nel tentativo di conquistare quote di mercato, nuovi operatori come Extended, Lighter e Variational hanno optato per commissioni al dettaglio prossime allo zero. Se da un lato questo migliora l'acquisizione di utenti a breve termine, dall'altro comprime i ricavi del protocollo e indebolisce l'efficacia dei modelli di riacquisto e combustione dei token. A differenza di Hyperliquid, il cui solido flusso di cassa rafforza significativamente il valore dei token, la maggior parte dei DEX Perp emergenti non dispone della base di ricavi necessaria per supportare meccanismi aggressivi di accumulo del valore.

| Scenario | Logica / Benchmark | Rapporto di realtà | FDV stimato |

| Ribassista | Più leggero (supporto patrimoniale elevato) | 0,52 | ~$773 milioni |

| Base | Media di mercato di livello 2 | 0,35 | ~$1,15 miliardi |

| Ottimista | Aster (Premio di mercato) | 0,19 | ~$2,12 miliardi |

Di conseguenza, i FDV in tutto il settore appaiono strutturalmente limitati, con i rapporti TVL/FDV che rimangono elevati. Utilizzando il rapporto 0,52 di Lighter come punto di riferimento, la valutazione finale di EdgeX al lancio potrebbe avere difficoltà a superare la soglia di 1 miliardo di dollari nelle attuali condizioni di mercato.

Perp DEX nel 2026

Guardando al 2026, la convergenza tra finanza on-chain e off-chain continuerà ad approfondirsi. È improbabile che i DEX perpetui sostituiscano completamente gli exchange centralizzati. Piuttosto, si stanno evolvendo in un livello complementare, con il loro valore fondamentale incentrato su una liquidazione trasparente e verificabile e sulla gestione del rischio.

- Dagli strumenti di trading agli ecosistemi di trading

Attualmente, piattaforme leader come Hyperliquid operano con una leva finanziaria effettiva molto elevata, riflettendo una base di utenti dominata da trader on-chain ad alto rischio e orientati agli incentivi. L'attrito nelle rampe di accesso e di uscita fiat, insieme a un'infrastruttura ancora in fase di maturazione, ha limitato un'adozione più ampia al di là dei trader crypto-native. Superare questo limite richiederà un cambiamento nel posizionamento del prodotto. Anziché funzionare esclusivamente come sedi di esecuzione, i DEX Perp dovranno svilupparsi in ecosistemi integrati, dando priorità all'esperienza utente, all'efficienza del capitale e alla stabilità operativa al fine di attrarre capitali istituzionali più persistenti e a costi inferiori.

- L'emergere delle infrastrutture di mercato ibride

I CEX si stanno avvicinando sempre più ai protocolli decentralizzati, meno come concorrenti e più come complementi infrastrutturali. Da una prospettiva di principio, i trader di derivati danno costantemente priorità alla custodia degli asset, alla trasparenza delle liquidazioni e all'isolamento del rischio. Di conseguenza, la direzione strategica dei principali CEX si sta gradualmente spostando verso architetture ibride, in cui i protocolli perpetui on-chain sono integrati in stack di trading centralizzati. Questo approccio consente agli exchange di sfruttare la trasparenza on-chain, mantenendo al contempo le prestazioni di esecuzione e l'efficienza del capitale dei CEX.

- L'espansione in RWA Perpetuals

Un'altra inflessione strutturale prevista per il 2026 è l'espansione dei mercati perpetui negli RWA. Con l'ampliamento della gamma di sottostanti ammissibili, i derivati RWA stanno iniziando a colmare le lacune nei mercati tradizionali. L'introduzione dei Ventuals da parte di Hyperliquid nell'ambito dell'HIP-3, progettata per supportare le negoziazioni pre-IPO, illustra questa tendenza, affrontando l'assenza di perpetui nel mercato azionario. L'estensione dei perpetui alle azioni e ad altre categorie di RWA diventerà probabilmente un fattore di crescita chiave per le piattaforme di trading, rimodellando il modo in cui i mercati derivati globali vengono accessibili e strutturati.

Mercato delle previsioni: dagli esperimenti marginali alle infrastrutture probabilistiche

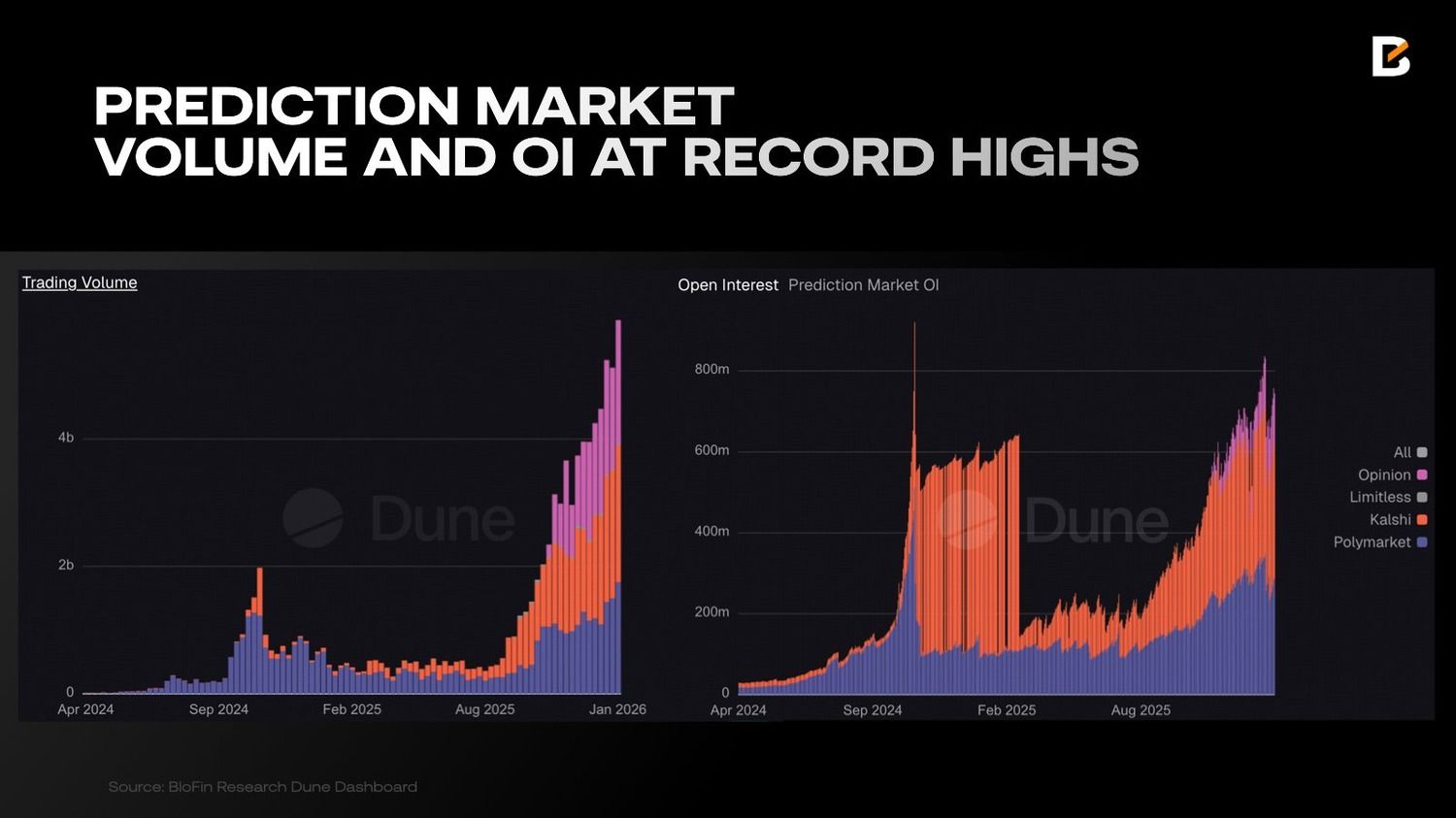

Entro il 2025, i mercati predittivi avevano ampiamente completato il loro passaggio da esperimento periferico a componente significativa dell'infrastruttura finanziaria. Il punto di svolta è stato il periodo successivo alle elezioni presidenziali statunitensi del 2024. Durante le elezioni, piattaforme come Polymarket hanno dimostrato un vantaggio costante rispetto ai tradizionali istituti di sondaggi e ai commenti dei media, sia in termini di tempestività che di accuratezza direzionale.

Il panorama del mercato delle previsioni sta diventando sempre più concentrato. Polymarket e Kalshi dominano ormai il settore, con volumi di trading settimanali combinati superiori a 3,5 miliardi di dollari e un open interest aggregato che supera i 620 milioni di dollari. A questa scala, i mercati delle previsioni non sono più strumenti periferici; stanno influenzando il modo in cui le aspettative vengono valutate in relazione a risultati politici, economici e sociali.

Il vantaggio competitivo dei mercati predittivi:

- Precisione superiore: molteplici backtest indipendenti indicano che i prezzi del mercato predittivo tendono a superare le prestazioni degli strumenti tradizionali come i sondaggi telefonici e le indagini di esperti. Poiché i prezzi incorporano continuamente informazioni disperse, spesso convergono sui risultati prima rispetto ai metodi convenzionali. Di conseguenza, i dati del mercato predittivo sono diventati sempre più un punto di riferimento per i media tradizionali e gli osservatori istituzionali.

- Esposizione non strutturata: i mercati predittivi consentono agli utenti di investire o di proteggersi da eventi "non strutturati" e risultati del mondo reale che non dispongono di strumenti finanziari standardizzati.

- Trasparenza P2P vs. Quote opache: a differenza dei bookmaker tradizionali, dove le quote vengono calcolate internamente e la controparte è spesso nascosta, i mercati pronosticativi si basano su un'architettura peer-to-peer. Questo cambiamento garantisce prezzi basati sul mercato e un'equità fondamentale.

La questione del meccanismo

Questi vantaggi unici aprono una nuova frontiera per il trading, posizionando i mercati pronosticatori in una posizione potenzialmente rivoluzionaria per il settore del gioco d'azzardo tradizionale. La svolta istituzionale è già in atto. Il 19 dicembre 2025, DraftKings, una delle principali piattaforme di scommesse sportive online statunitensi, ha lanciato il suo mercato pronosticatore proprietario. Il suo principale concorrente, FanDuel, ha seguito l'esempio nello stesso mese attraverso una partnership strategica con CME Group.

Nonostante questa espansione positiva, i PM devono ancora affrontare notevoli ostacoli strutturali, la maggior parte dei quali sono radicati nella loro dipendenza dai meccanismi contrattuali binari.

- Mancanza di continuità nei risultati: gli attuali PM operano secondo il principio "tutto o niente". Proprio come le opzioni binarie, si stabilizzano a 0 o 1. Sebbene questo formato risponda a un "sì o no", non riesce a catturare la continuità. La mancanza di granularità spesso costringe le piattaforme a lanciare mercati multipli e frammentati solo per simulare una gamma continua di risultati.

- Il dilemma del market maker: l'estrema volatilità insita nei risultati binari rende il market making eccezionalmente difficile. Quando un mercato si avvicina al regolamento, i prezzi possono schizzare bruscamente verso 0 o 1. Senza derivati efficaci per coprire il rischio di "cliff-edge", i market maker sono spesso riluttanti a fornire profondità, il che si traduce in una scarsa liquidità per i mercati long-tail.

- Bassa efficienza del capitale: secondo le attuali logiche, il capitale è solitamente bloccato in contratti intelligenti fino alla conclusione dell'evento. Per gli eventi che durano mesi, ciò rappresenta un enorme costo opportunità, poiché il capitale rimane inutilizzato e non fruttifero. Questa frizione ha storicamente scoraggiato l'ingresso di investitori istituzionali. Per mitigare questo problema, alcuni mercati hanno iniziato a offrire incentivi con APR fisso sulle posizioni relative agli eventi per compensare la mancanza di rotazione del capitale.

- Incompatibilità semantica: la liquidità è attualmente isolata a causa della mancanza di standardizzazione. Ad esempio, un contratto "A vince" su una piattaforma e un contratto "B perde" su un'altra sono fondamentalmente diversi. Questa non fungibilità semantica impedisce la messa in comune della liquidità nell'ecosistema più ampio.

- Strumenti derivati poco sviluppati: nei mercati finanziari maturi, i trader possono scommettere sia sulla direzione che sulla volatilità. Nell'attuale panorama dei mercati finanziari, gli utenti sono in gran parte limitati a scommesse direzionali "Sì" o "No". L'assenza di strumenti sofisticati significa che non esiste un modo efficiente per negoziare la volatilità di un evento senza schierarsi.

Mercato delle previsioni nel 2026

Il settore del Prediction Market sta attualmente dando priorità alle soluzioni per le frizioni di lunga data: liquidità cross-chain, derivati sofisticati, meccanismi di copertura ed efficienza del capitale. Nel 2026, prevediamo che il panorama del PM raggiungerà la piena maturità, supportato dai seguenti pilastri:

- Trading tramite agenti di intelligenza artificiale: poiché i risultati dei PM sono ipersensibili alle notizie, offrono significative opportunità di trading sulle notizie. Agenti di intelligenza artificiale come Polybro e Alphascope sono specializzati nell'identificare il sentiment ed eseguire operazioni con una velocità e una precisione che i trader manuali non possono eguagliare.

- Terminali e bot di esecuzione di nuova generazione: i terminali di livello istituzionale offrono ora dati di mercato consolidati, analisi approfondite e trigger di esecuzione multipiattaforma. Betmoar si è affermata come attore dominante in questo settore, con volumi di trading che hanno raggiunto i 970 milioni di dollari.

- Intelligence e monitoraggio on-chain: strumenti come Polysights e PolyAlertHub fungono da "Nansen dei mercati predittivi", garantendo trasparenza sui flussi di Smart Money, sul posizionamento delle whale e sulle potenziali attività degli insider.

- Arbitraggio e fondi strutturati: strumenti come ArbBets ora supportano l'arbitraggio automatizzato tra piattaforme come Polymarket e Kalshi, mentre PolyFund ha introdotto nel settore strutture di fondi decentralizzati.

- Infrastruttura e API unificate: gli sviluppatori utilizzano sempre più interfacce dati standardizzate come Dome, che consentono la rapida implementazione di strumenti di trading personalizzati e integrazioni multipiattaforma.

I mercati predittivi stanno gradualmente entrando nel mainstream. Un numero crescente di istituzioni tradizionali di informazione e dati sta iniziando a considerare i prezzi probabilistici dei mercati predittivi come un importante segnale di riferimento per la valutazione di eventi a livello macro. Istituzioni come Google News, Yahoo Finance e Bloomberg hanno iniziato, in varia misura, a monitorare e citare le probabilità dei mercati predittivi nella valutazione di risultati politici, economici e pubblici più ampi.

Disclaimer: Le informazioni fornite nel presente documento non costituiscono consulenza in materia di investimenti, consulenza finanziaria, consulenza di trading o qualsiasi altro tipo di consulenza e non devono essere trattate come tali. Tutti i contenuti di seguito riportati hanno solo scopo informativo.

L'articolo Analisi della ricerca BloFin: prospettive di mercato 2026 tra le principali criptovalute, i Perp DEX e i mercati di previsione è apparso per la prima volta su BeInCrypto .