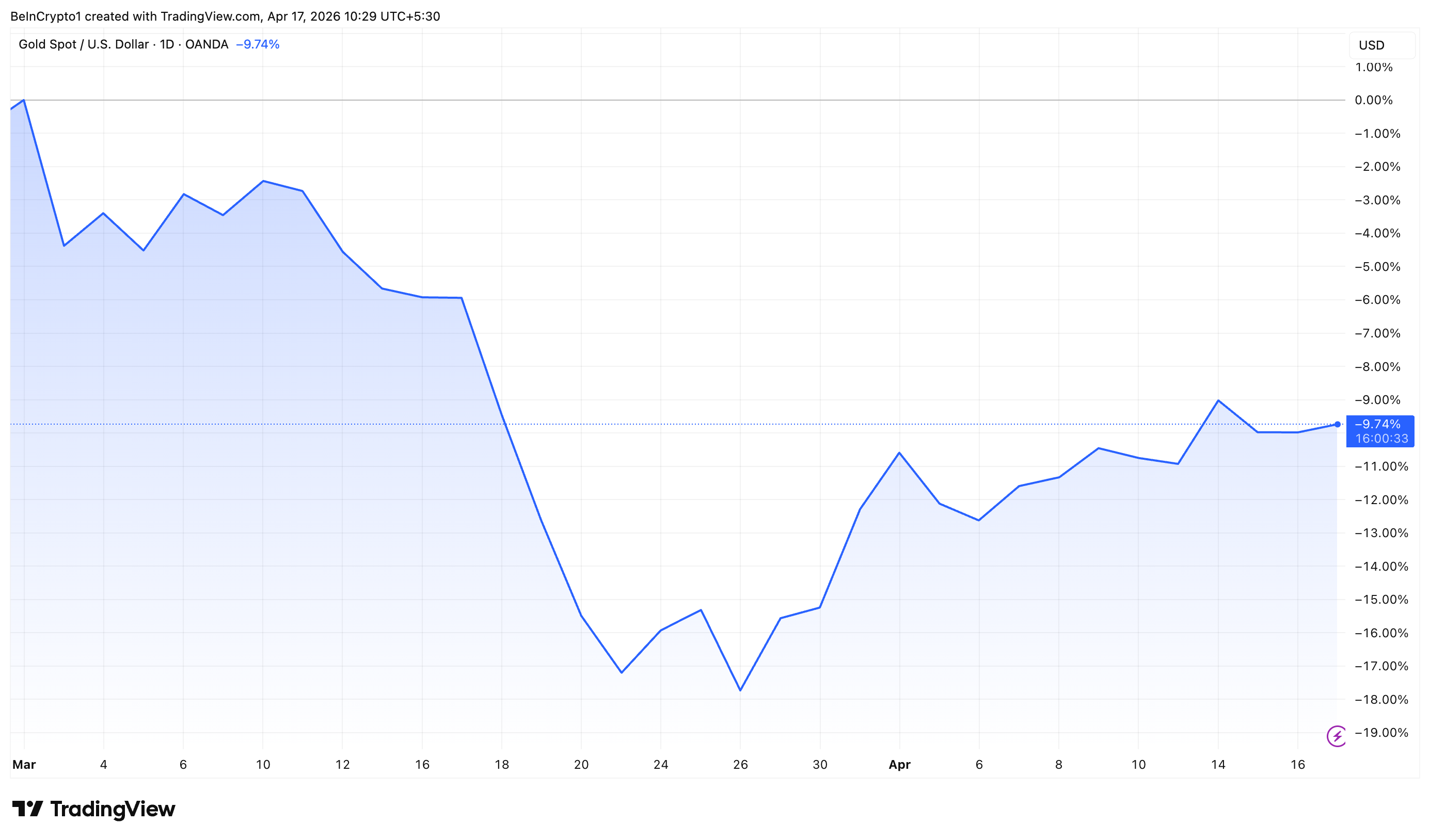

L'oro ha perso quasi il 10% del suo valore dallo scoppio della guerra tra Stati Uniti e Iran, a causa dell'aumento dei prezzi del petrolio che ha tenuto lontani gli investitori. Tuttavia, la forte domanda proveniente dai mercati emergenti sta mantenendo il mercato stabile.

I dati del Kobeissi Letter mostrano che le economie emergenti hanno rappresentato circa il 70% della domanda globale di oro nell'ultimo decennio. All'interno di questo segmento, Cina e India da sole hanno rappresentato quasi la metà degli acquisti globali, evidenziando la loro enorme influenza sul mercato.

Seguiteci su X per ricevere le ultime notizie in tempo reale.

Cina e India trainano la domanda strutturale di oro

La Cina rimane il principale produttore , rappresentando il 27% della domanda globale di oro. Secondo il World Gold Council, la Banca Popolare Cinese ha esteso a marzo la sua serie di acquisti d'oro per il 17° mese consecutivo.

Le riserve sono aumentate di 5 tonnellate, raggiungendo quota 2.313 tonnellate, pari a circa il 9% delle riserve valutarie totali. Complessivamente, la Cina ha aggiunto 7 tonnellate d' oro nel primo trimestre.

"Il crollo del prezzo locale dell'oro non ha frenato l'interesse degli investitori cinesi per gli ETF sull'oro. A marzo, l'indice azionario CSI300 è sceso del 6% e la valuta locale si è deprezzata dello 0,8% rispetto al dollaro; questi fattori, combinati con la domanda di beni rifugio innescata dalla guerra tra Stati Uniti, Israele e Iran e con le continue tensioni geopolitiche regionali, hanno sostenuto gli acquisti di ETF sull'oro a livello locale. Abbiamo anche assistito ad alcuni acquisti a prezzi scontati durante la prima metà del mese", si legge nel blog.

L'India si è classificata al secondo posto tra i maggiori contributori, rappresentando il 21% della domanda globale. Secondo ASSOCHAM, le famiglie indiane detengono oro per un valore di circa 5 trilioni di dollari, superando le riserve complessive delle 10 principali banche centrali del mondo.

Inoltre, il World Gold Council stima che le riserve auree detenute dalle famiglie e dai templi indiani ammontino a circa 25.000 tonnellate, per un valore di circa 2.400 miliardi di dollari.

Ciò rappresenta quasi il 56% del PIL nominale previsto per l'India nel 2026, evidenziando la profonda importanza culturale e finanziaria del metallo nel paese.

Al di fuori dell'Asia, il Nord America e l'Europa hanno contribuito rispettivamente per l'11% e il 12% alla domanda globale di oro, il che indica un ruolo relativamente minore nel plasmare le tendenze di consumo a lungo termine.

Sul fronte dell'offerta, la produzione mineraria rimane la fonte dominante, rappresentando il 74% della produzione globale totale. L'Africa è in testa all'offerta mondiale con una quota del 26%, seguita dall'Asia con il 19%. La Comunità degli Stati Indipendenti (CSI), l'America Centrale e Meridionale contribuiscono ciascuna per circa il 15%, mentre il Nord America rappresenta il 14%.

Pertanto, sebbene le tensioni geopolitiche e i prezzi del petrolio abbiano esercitato pressione sull'oro nel breve termine, la domanda di fondo proveniente dai mercati emergenti, in particolare Cina e India, rimane una solida base strutturale.

Iscriviti al nostro canale YouTube per guardare leader e giornalisti che offrono approfondimenti da esperti.

Secondo i dati, Cina e India rappresentano quasi la metà della domanda globale di oro. L'articolo originale è apparso su BeInCrypto .