I pagamenti transfrontalieri B2B nel 2026 pongono ancora problemi su cui tutti sono d'accordo. Eppure la quotidianità non cambia quasi per niente.

Tempi limite, intermediari, riconciliazione manuale, commissioni a sorpresa. È ancora troppo comune che un semplice bonifico internazionale si trasformi in un esercizio di giorni di attesa, rincorsa e spiegazione delle differenze nel registro.

Di fatto, la BCE ha sottolineato che nel 2024 un terzo dei pagamenti transfrontalieri al dettaglio ha richiesto più di un giorno lavorativo per essere regolato e, per quasi un quarto dei corridoi globali, i costi hanno superato il 3%.

Anche la roadmap del G20 evidenzia quanto sia ampio il divario. Entro la fine del 2027, l'obiettivo è che il 75% dei pagamenti all'ingrosso transfrontalieri venga accreditato entro un'ora. Questa è l'ambizione.

Questo è uno dei motivi per cui le stablecoin tornano di moda. Liquidazione in pochi secondi , 24 ore su 24, 7 giorni su 7 , 365 giorni all'anno, ovunque nel mondo , e commissioni che non noterai nemmeno . Approfondiamo l'argomento.

È tempo di denaro programmabile

Le stablecoin hanno più senso se pensate nel contesto dei pagamenti, anziché in quello delle criptovalute. In un contesto B2B, funzionano come denaro digitale: pagamenti sempre attivi, portata globale e possibilità di integrarsi direttamente nei flussi di lavoro tramite API.

La cosa interessante è che le stablecoin sono programmabili. Una volta trattati i dollari come oggetti programmabili, è possibile iniziare a costruire una logica di tesoreria attorno a essi.

- Sweep automatizzati . Ad esempio, spostando automaticamente i saldi in eccesso delle stablecoin dai portafogli operativi a un portafoglio di tesoreria alla fine di ogni giornata, oppure riequilibrando la liquidità tra le regioni senza intervento manuale.

- Pagamenti condizionati . Rilascio di fondi solo una volta soddisfatte condizioni predefinite, come la conferma della consegna della merce, del raggiungimento di un traguardo o del superamento dei controlli di conformità.

- Ganci di reporting in tempo reale . Integrazione dell'attività del portafoglio direttamente nelle dashboard interne o nei sistemi ERP, in modo che i team di tesoreria possano vedere saldi e flussi aggiornati all'istante, anziché attendere gli estratti conto bancari.

- Segmentazione del contante on-chain . Separazione dei fondi in base alla funzione (stipendi, pagamenti ai fornitori, riserve, passività fiscali) su diversi portafogli o contratti intelligenti, creando confini contabili interni netti.

- Rendimento on-chain come decisione politica . Allocare una parte dei saldi inutilizzati delle stablecoin in titoli del Tesoro tokenizzati o mercati di prestito on-chain strutturati come parte di una strategia di tesoreria formale, piuttosto che trattare il rendimento come trading opportunistico.

Norman Wooding, fondatore e CEO di SCRYPT , prosegue su quest'ultimo punto:

"I rendimenti DeFi rispondono alla domanda e all'offerta in tempo reale, in modo strutturalmente diverso rispetto al reddito fisso tradizionale. I principali CFO lo sanno già: con la continua compressione dei tassi, le stablecoin offrono fonti di diversificazione e rendimento senza esposizione al prezzo delle criptovalute o correlazione 1:1 con le soluzioni tradizionali. SCRYPT offre accesso istituzionale, con gestione del rischio integrata nell'architettura."

In effetti, le stablecoin possono fungere da denaro contante per i pagamenti, aprendo al contempo la possibilità di ottenere rendimenti del Tesoro che non dipendono dalla posizione lunga sulle criptovalute.

Esplorazione dei volumi e separazione di "regolamento" da "pagamenti"

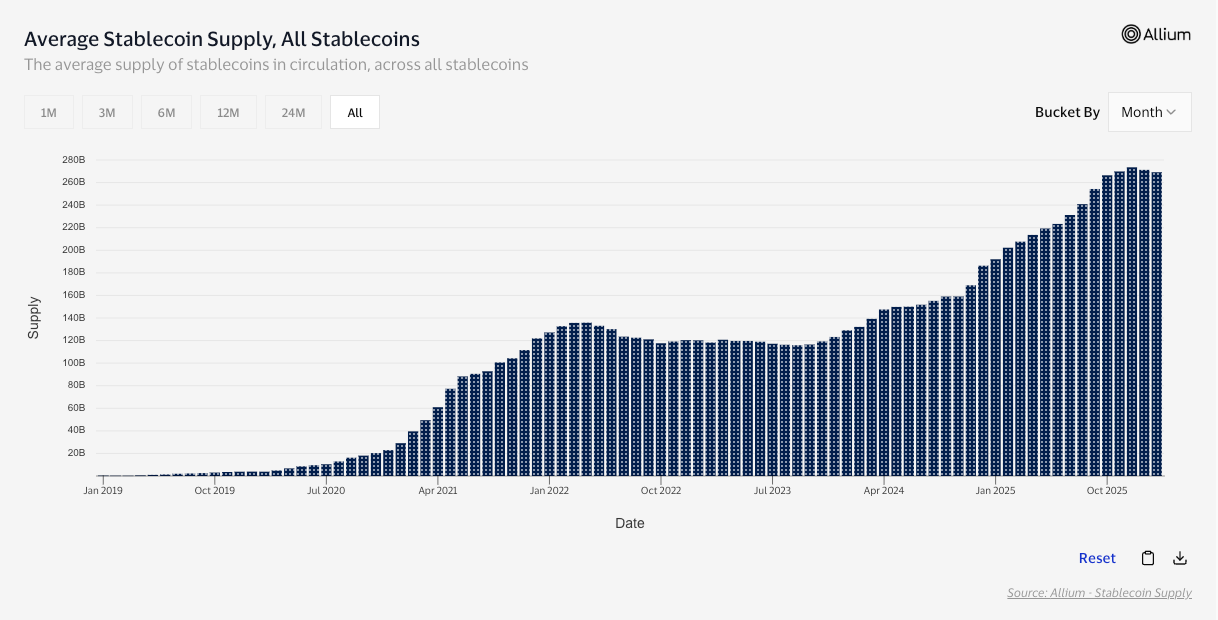

Secondo quanto riportato dai media, che citano McKinsey e Artemis Analytics, in termini di valore grezzo delle transazioni, il volume totale delle stablecoin ha raggiunto i 35 trilioni di dollari nel 2025.

Ma un volume elevato on-chain non significa necessariamente grandi pagamenti. Gran parte del flusso di stablecoin è costituito da ribilanciamento degli exchange, arbitraggio e routing DeFi: attività economicamente significative, ma non equivalenti a quelle di un'azienda che paga un fornitore. Ecco perché le lenti rettificate sono importanti. Il lavoro di Visa sulle stablecoin on-chain indica un volume di transazioni rettificato di 10,2 trilioni di dollari negli ultimi 12 mesi, con l'obiettivo di filtrare le interferenze dovute ai mancati pagamenti.

Concentrandosi sull'utilizzo nell'economia reale, il segnale si acuisce ulteriormente. Secondo il rapporto Stablecoin Payments from the Ground Up, i volumi delle stablecoin B2B sono aumentati da meno di 100 milioni di dollari al mese all'inizio del 2023 a oltre 3 miliardi di dollari entro la metà del 2025, con un incremento di circa 30 volte.

Quindi, le stablecoin stanno generando un valore notevole. Approfondiamo il "perché".

Perché il B2B continua a scegliere le stablecoin

Parlate con chiunque trasferisca denaro oltre confine per vivere e sentirete le stesse lamentele riguardo ai sistemi tradizionali: orari limite, intermediari, perdite di commissioni e riconciliazione manuale.

Le stablecoin rappresentano un'ovvia vittoria. Non necessitano di intermediari, sono costanti, offrono commissioni basse e tassi di rifiuto ancora più bassi. Inoltre, aprono nuove possibilità di pubblico per i commercianti, posizionandoli come innovativi e offrendo loro un vantaggio competitivo.

Non è che il mondo tradizionale non stia cercando di rispondere. Swift stessa ha iniziato a promuovere nuove regole volte a garantire pagamenti transfrontalieri al dettaglio prevedibili, eliminando le commissioni nascoste, concentrandosi sui trasferimenti di valore pieno e su pagamenti più rapidi laddove le infrastrutture nazionali lo consentono.

Ma il coordinamento globale è difficile e si prevede che anche il programma del G20 per rendere i pagamenti transfrontalieri più economici e rapidi non raggiungerà gli obiettivi del 2027.

Federico Variola, CEO di Phemex, parla della curva di adozione:

Per le generazioni più giovani, inviare denaro a livello internazionale tramite stablecoin ha già più senso che usare SWIFT. I bonifici bancari tradizionali sono lenti, macchinosi e costosi, mentre le stablecoin sono immediate e più facili da gestire. Con la maggiore chiarezza della regolamentazione e la semplificazione della rendicontazione, gli attriti strutturali sono ridotti al minimo. Dal punto di vista del puro trasferimento di denaro, le stablecoin sono ben posizionate per superare i sistemi bancari tradizionali. Ciò che serve ora è una più ampia adozione di questa mentalità.

Sebbene gli attriti siano pochi, alcuni esistono ancora. Approfondiamo l'argomento.

I veri ostacoli: conformità, riscatti e rischio di carriera

Il rimborso deve essere affidabile, la liquidità deve resistere in caso di stress, i controlli devono essere verificabili e gli scenari del tipo "cosa succede se…" necessitano di risposte convincenti.

Anche la formulazione pro-innovazione del FMI è accompagnata da un avvertimento. Le stablecoin possono rendere i pagamenti più rapidi ed economici, ma il potenziale di crescita si indebolisce rapidamente se il mercato si frammenta in monete e reti non interoperabili, incapaci di connettersi in modo pulito.

Le banche centrali sono ancora più severe. La BRI sostiene che le stablecoin non adempiono alle proprietà fondamentali della moneta (in particolare, unicità e integrità), il che è un modo educato per dire che non si guadagnano automaticamente fiducia "senza fare domande".

La regolamentazione sta cercando di colmare questa lacuna. Nell'UE, il MiCA prevede protezioni specifiche per i token di moneta elettronica, tra cui regole di emissione e rimborso al valore nominale, e l'ABE sta già pubblicando linee guida sui piani di rimborso, sugli stress test di liquidità e sulla pianificazione del recupero. Le raccomandazioni del FSB vanno nella stessa direzione a livello globale: standard coerenti in materia di supervisione, governance e gestione del rischio.

Poi c'è il limite più soft: il comfort reputazionale (un concetto già affrontato da Variola). Ciò di cui c'è bisogno ora potrebbe essere una narrazione pubblica più costruttiva, in modo che gli utenti scettici si sentano a loro agio nell'interagire. Per i CFO, questo "comfort reputazionale" si traduce in un basso rischio di carriera.

Considerazioni finali

Le stablecoin spostano il valore rapidamente, a qualsiasi ora, oltre i confini, senza la solita catena di intermediari e ritardi.

Il livello di denaro programmabile è ciò che complica ulteriormente la situazione. Una volta che i dollari possono essere spostati, segmentati e segnalati come un software, si iniziano a ottenere casi d'uso di tesoreria che non sono realmente possibili con le infrastrutture bancarie legacy. Sweep automatizzati, rilasci condizionali, visibilità in tempo reale e, in alcuni casi, rendimento basato su policy.

Allo stesso tempo, l'attrito residuo è reale. I CFO sono interessati alla certezza dei rimborsi, alla liquidità in situazioni di stress, alla verificabilità e alla difendibilità della conformità. Finché questi requisiti non saranno rispettati in modo coerente, le stablecoin continueranno a crescere come opzione pratica, anziché diventare la soluzione predefinita ovunque.

Ma dal punto di vista della direzione, è difficile non accorgersi di ciò che sta accadendo. I volumi stanno aumentando, le autostrade B2B si stanno aprendo e la mentalità si sta diffondendo. L'unica domanda che rimane è quanto velocemente il livello di conformità e fiducia si adeguerà.

L'articolo Le stablecoin sono una scelta ovvia per il B2B: cosa frena ancora tutti? è apparso per la prima volta su BeInCrypto .