Questo articolo è stato scritto da Arthur Firstov, Chief Business Officer di Mercuryo, leader globale nelle infrastrutture per i pagamenti in criptovaluta. Arthur è una voce riconosciuta in materia di stablecoin, digital banking e convergenza tra web3 e finanza tradizionale. Questo articolo si basa sulle sue intuizioni derivanti da partnership con oltre 300 aziende, tra cui Circle, Coinbase, Mastercard, Revolut e Polymarket.

Con la maturazione del mercato degli asset digitali oltre la speculazione, sta emergendo una nuova fase della finanza globale, caratterizzata da interoperabilità, conformità e inclusione. Intervenendo a Token2049 Singapore 2025, Arthur Firstov ha illustrato come la prossima evoluzione dei sistemi finanziari stia colmando il divario tra finanza decentralizzata (DeFi) e istituzioni finanziarie tradizionali.

La conversazione si è concentrata su un'idea semplice ma dalle grandi implicazioni: il mondo delle criptovalute e quello della finanza tradizionale non sono più universi paralleli. Stanno convergendo per costruire mercati globali accessibili, efficienti e trasparenti, sia per gli operatori istituzionali che per quelli retail.

Un livello di pagamento per l'era delle risorse digitali

"Le stablecoin stanno diventando la nuova fintech", afferma Firstov, il quale ritiene che nei prossimi anni ogni società fintech diventerà, di fatto, una società stablecoin.

I dati supportano questa traiettoria. Ricerche recenti mostrano che i trasferimenti di stablecoin per i pagamenti hanno già raggiunto circa 19,4 miliardi di dollari da inizio anno nel 2025 e sono sulla buona strada per superare i mille miliardi di dollari all'anno entro il 2030, considerando solo i casi d'uso emergenti nei pagamenti, non il trading speculativo. Allo stesso tempo, McKinsey stima che il volume totale delle transazioni di stablecoin in tutti i casi d'uso abbia già superato i 27 trilioni di dollari all'anno, il che le pone sulla strada giusta per superare le reti tradizionali prima della fine del decennio.

Questa crescita evidenzia la rapidità con cui il discorso si è spostato dal "crypto trading" ai "binari di regolamento digitali".

"In pratica, l'esperienza è fluida. Gli utenti possono acquistare asset digitali con una carta di debito o Apple Pay, convertirli in stablecoin, inviare denaro a livello globale in pochi secondi e incassare su un conto bancario", spiega Firstov.

Dietro questa semplicità c'è una rete in espansione di portafogli, fintech e sistemi di pagamento globali che lavorano insieme per alimentare trasferimenti istantanei e senza confini, il fondamento di un nuovo livello di regolamento delle risorse digitali per l'economia moderna.

Dallo scetticismo alla scala: Klarna, Tempo e i nuovi binari

Uno dei segnali più chiari che questo cambiamento è reale proviene da nomi che, fino a poco tempo fa, non avevano nulla a che fare con le criptovalute.

Alla fine del 2025, la banca digitale svedese Klarna, nota soprattutto per i suoi servizi "acquista ora, paga dopo", ha annunciato KlarnaUSD, la sua prima stablecoin in dollari USA, basata su Tempo, una nuova blockchain incentrata sui pagamenti sviluppata da Stripe e Paradigm.

KlarnaUSD viene emesso tramite la piattaforma Open Issuance di Bridge (una società Stripe) ed è attualmente attivo in modalità test, con un lancio completo sulla rete principale di Tempo previsto per il 2026. Klarna inquadra esplicitamente questa mossa come un modo per:

– Evita i costosi e lenti percorsi di pagamento transfrontalieri

– Attingere a un pool di commissioni transfrontaliere annuali di 120 miliardi di dollari

– Servire oltre 100 milioni di clienti esistenti su binari più economici e programmabili

Per Firstov, questo tipo di partnership è esattamente ciò che in pratica significa "colmare il divario":

"Quando una banca digitale come Klarna lancia una stablecoin su una blockchain dedicata ai pagamenti, la questione non è più quella di 'cripto-persone che si scambiano token'. Si tratta di società di pagamento tradizionali che riscrivono silenziosamente il loro stack di pagamenti basandosi sui binari delle stablecoin."

Movimenti come KlarnaUSD su Tempo rientrano nella stessa categoria di PYUSD di PayPal e di altri esperimenti condotti da istituzioni: sono precoci, controllati e molto rispettosi della conformità, ma rivelano da dove il settore si aspetta che provenga la vera crescita.

Chi lo usa e perché

"Il pubblico degli asset digitali è solitamente composto da appassionati di blockchain e sviluppatori che guidano l'innovazione nel settore", afferma Firstov.

Ma aggiunge che la base di utenti ora si estende ben oltre gli addetti ai lavori del settore tecnologico:

– Nomadi digitali che gestiscono il reddito oltre confine

– Persone con famiglie all’estero che inviano rimesse

– Aspiranti fondatori e liberi professionisti pagati a livello globale

– Utenti più esperti che esplorano nuovi prodotti di asset digitali e opportunità di rendimento

Questa varietà di utenti riflette la crescente diversità di accesso. In America Latina e nel Sud-est asiatico, dove le valute locali sono spesso soggette a forte volatilità, le stablecoin sono sempre più utilizzate come alternative bancarie quotidiane piuttosto che come asset speculativi.

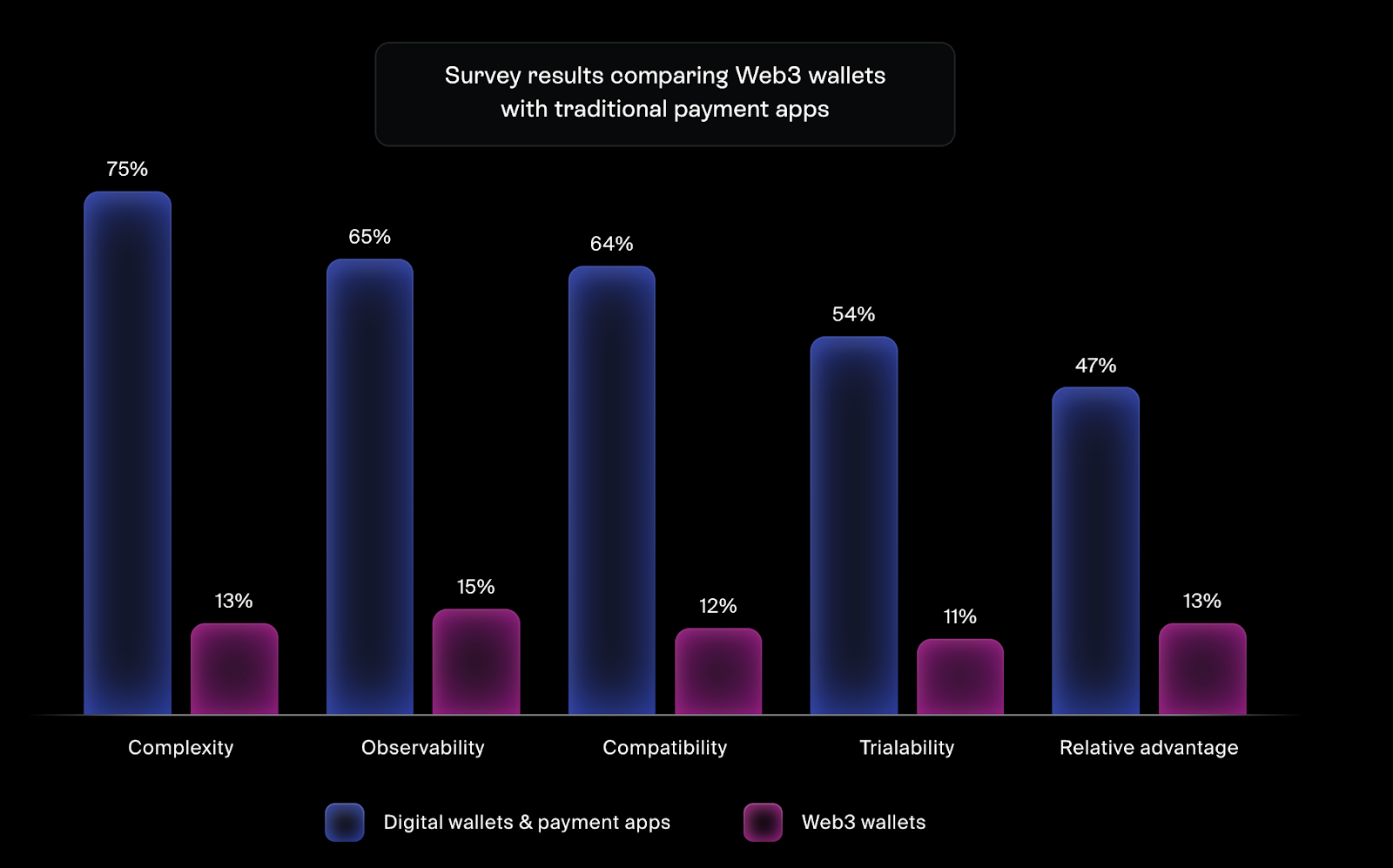

I numeri macro evidenziano il cambiamento. L'offerta globale di stablecoin ha superato i 300 miliardi di dollari, a dimostrazione del fatto che non si tratta più di un segmento di nicchia. Nel frattempo, una nuova ricerca di Protocol Theory (in collaborazione con Mercuryo) mostra che negli Stati Uniti solo il 12% degli adulti ritiene che i portafogli web3 siano adatti alle proprie vite, rispetto al 64% dei portafogli digitali tradizionali. Questo divario evidenzia sia l'attrito residuo sia l'entità dell'opportunità di rendere le esperienze di self-custodial intuitive quanto le app che le persone già utilizzano quotidianamente.

Liquidità, infrastrutture e movimenti di mercato

"Il vero campo di battaglia oggi sono le infrastrutture", insiste Firstov. "Non importa quale catena si utilizzi; ciò che conta è che le ferrovie funzionino 24 ore su 24, a livello globale".

Rapporti recenti lo confermano: i volumi dei pagamenti nelle transazioni B2B in stablecoin sono balzati da meno di 100 milioni di dollari al mese all'inizio del 2023 a oltre 3 miliardi di dollari al mese all'inizio del 2025. Questo tipo di crescita richiede un serio intervento idraulico:

– Regolamento multi-catena

– Routing in tempo reale

– Solido controllo globale della conformità e delle sanzioni

– Custodia e verificabilità di livello istituzionale

È qui che esempi come KlarnaUSD su Tempo sono istruttivi. Tempo è una piattaforma pensata appositamente per i pagamenti e Klarna la utilizza non come espediente di marketing, ma per ridurre i costi di transazione per commercianti e utenti su larga scala.

Nel frattempo, le istituzioni si stanno risvegliando in modo più ampio. Gli asset reali tokenizzati (RWA) potrebbero raggiungere i 2.000 miliardi di dollari entro il 2028, con le stablecoin che fungono da "tubature" sottostanti che spostano il valore tra mercati e strumenti. Firstov indica flussi in stile ETF, canali di liquidità basati su token di asset digitali (DAT) e binari regolamentati come prime anticipazioni di ciò che accadrà in futuro.

L'”epoca d’oro” per gli utenti

"Stiamo entrando nell'era d'oro per gli utenti", afferma Firstov. "Le più grandi istituzioni finanziarie e le piattaforme blockchain sono ora in competizione per la distribuzione. Di conseguenza, gli utenti possono accedere a nuovi prodotti e mercati finanziari, dalle stablecoin agli asset tokenizzati, con commissioni prossime allo zero e quasi nessun premio."

È un'affermazione audace, ma i numeri la confermano. Sono state segnalate riduzioni dei costi fino al 99% nei trasferimenti transfrontalieri che utilizzano sistemi basati su stablecoin rispetto ai tradizionali servizi di correspondent banking. E con l'implementazione di sistemi basati su stablecoin da parte di Klarna, PayPal, Stripe, Revolut e altri, il campo di gioco si sta spostando dai primi utilizzatori alla scala globale.

Di fatto, gli utenti traggono vantaggio dalla concorrenza istituzionale: trasferimenti più economici, pagamenti più rapidi e accesso a nuovi prodotti, mentre il grosso del lavoro viene svolto dietro le quinte, nelle infrastrutture.

Ripresa finale

Arthur Firstov e i suoi colleghi si trovano a operare in un raro momento di svolta. La fusione tra DeFi, stablecoin e finanza istituzionale preannuncia un futuro in cui il denaro si muove sempre e ovunque, istantaneamente e a basso costo.

Quelli che un tempo sembravano due universi separati, le criptovalute da una parte e le banche e le fintech dall'altra, stanno rapidamente diventando un unico tessuto finanziario programmabile. KlarnaUSD su Tempo ne è un esempio concreto; la prossima ondata porterà più banche, più stablecoin e più asset tokenizzati su binari simili.

Con la maturazione dell'infrastruttura sottostante, l'aumento della liquidità e la maggiore chiarezza normativa, la promessa di una moneta programmabile non è più solo una teoria. La missione ora non è solo innovazione, ma inclusione, garantendo che, dagli utenti retail in Argentina agli hedge fund di New York, tutti possano accedere alla stessa economia basata sugli asset digitali.

L'articolo Stablecoin in the Wild: quando la tecnologia finanziaria scopre il denaro programmabile è apparso per la prima volta su BeInCrypto .