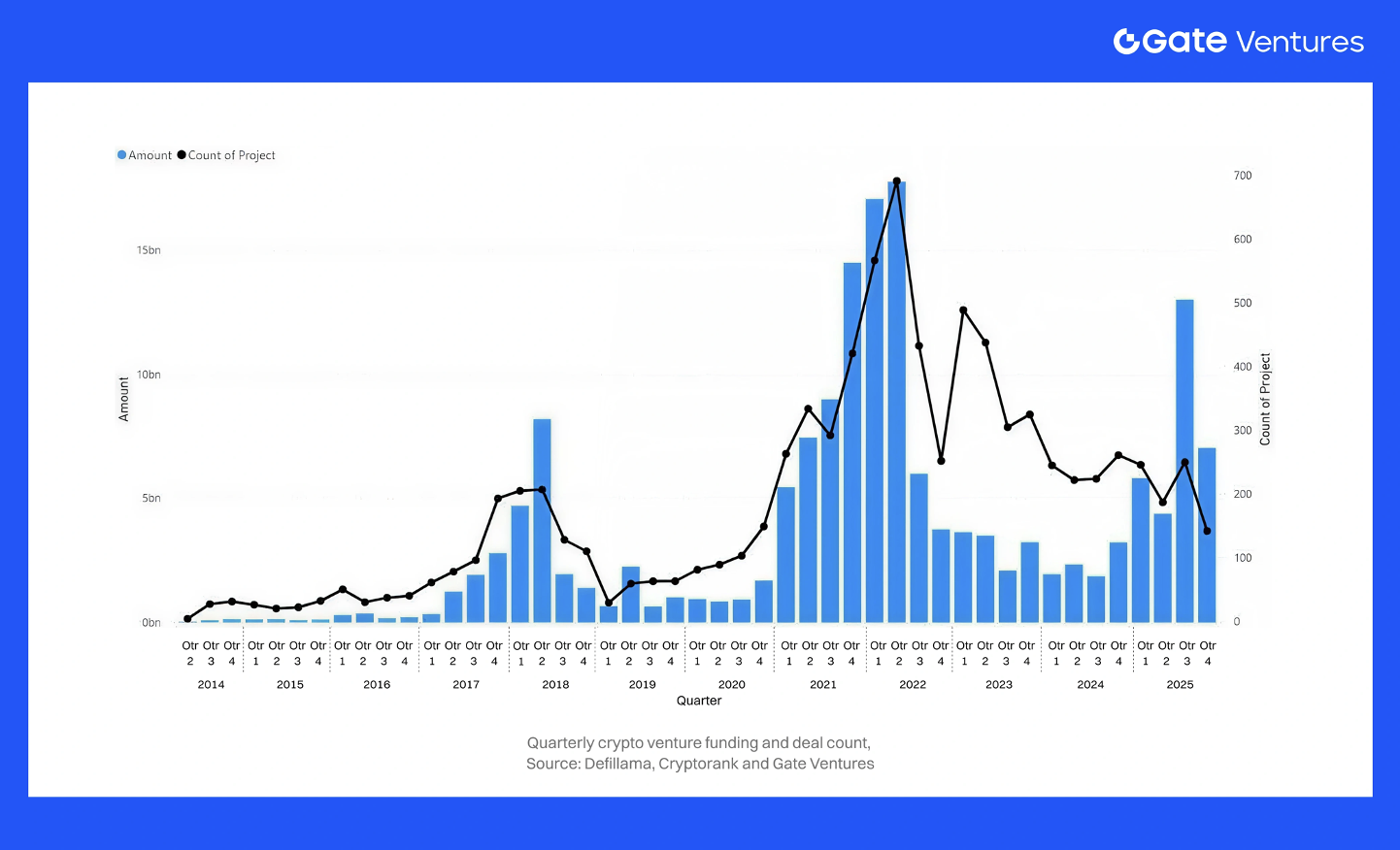

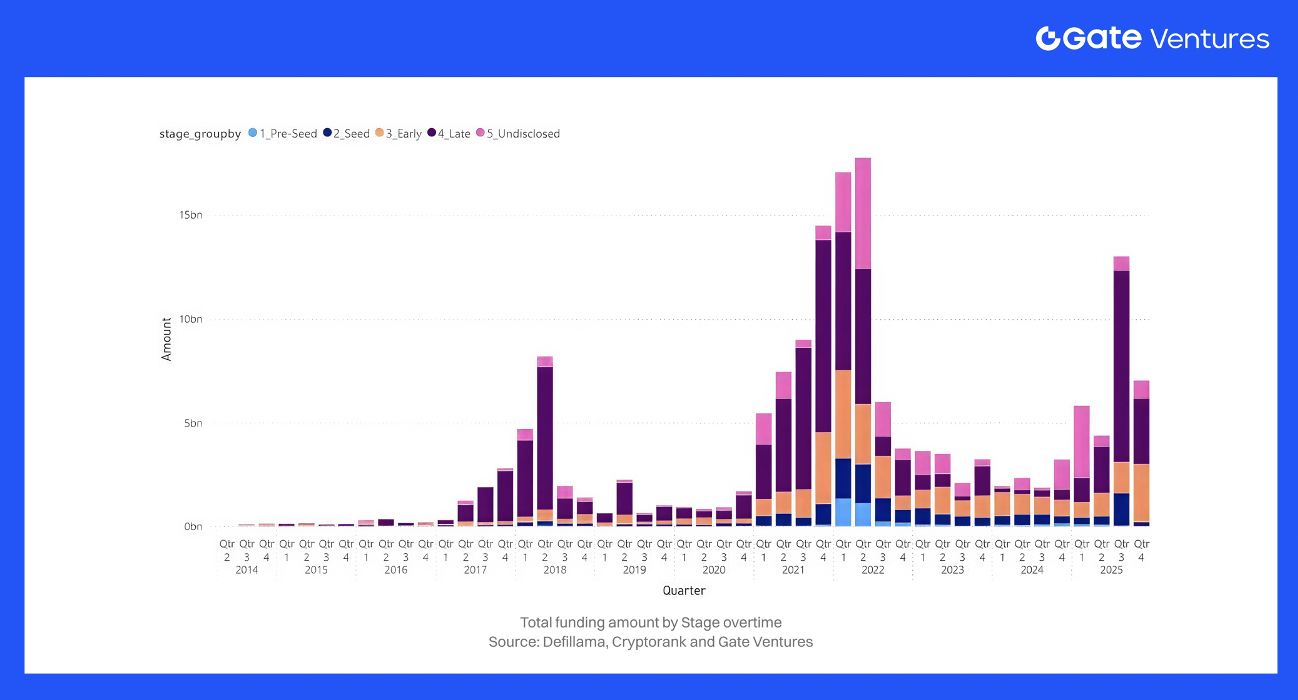

Il 2025 non è stato un "reset del mercato rialzista", ma una ricapitalizzazione orientata alla qualità. I finanziamenti sono saliti a oltre 30 miliardi di dollari da inizio anno entro il quarto trimestre (con circa 13 miliardi di dollari nel terzo trimestre ) dopo il minimo del 2024 (circa 9 miliardi di dollari ), ma il numero di operazioni non è aumentato in modo significativo, il che implica assegni più consistenti e selettivi e un titolo a coda alta .

Gli investitori si sono riversati sui binari della compliance – pagamenti/stablecoin/RWA, infrastrutture, trading regolamentato e mercati dell'informazione – mentre le narrazioni dei consumatori sono rimaste più leggere. La geografia sta diventando multipolare , con hub di licenze più chiari che stanno prendendo piede al di fuori degli Stati Uniti. Cosa conta ora: dove si sta formando il nuovo stack istituzionale "default" e chi controlla la distribuzione nel 2026.

1. Capitale totale investito e numero di operazioni

I finanziamenti alle imprese di criptovalute hanno toccato un minimo ciclico nel 2023, per poi riprendersi con forza nel 2024-2025.

Nel 2023, gli investitori di venture capital hanno investito circa 12 miliardi di dollari in startup crypto, con un calo del 72% rispetto al totale del 2022 , poiché le valutazioni esorbitanti del 2021-2022 hanno lasciato il posto alla cautela del mercato ribassista. Nel 2023 sono state chiuse oltre 1.500 operazioni . Nel 2024, il mercato ha toccato un punto di minimo. Gli investimenti totali in VC crypto sono scesi a 9 miliardi di dollari nel 2024 ( -28% su base annua rispetto al 2023) e il numero di operazioni è leggermente diminuito a circa 952 per l'anno. I finanziamenti hanno accelerato in particolare nel secondo semestre del 2024 : ad esempio, il quarto trimestre del 2024 ha registrato 3,2 miliardi di dollari in 261 operazioni , con un aumento del capitale del 46% rispetto al terzo trimestre, nonostante un calo del 13% nel numero di operazioni, poiché gli investitori si sono concentrati su investimenti più consistenti.

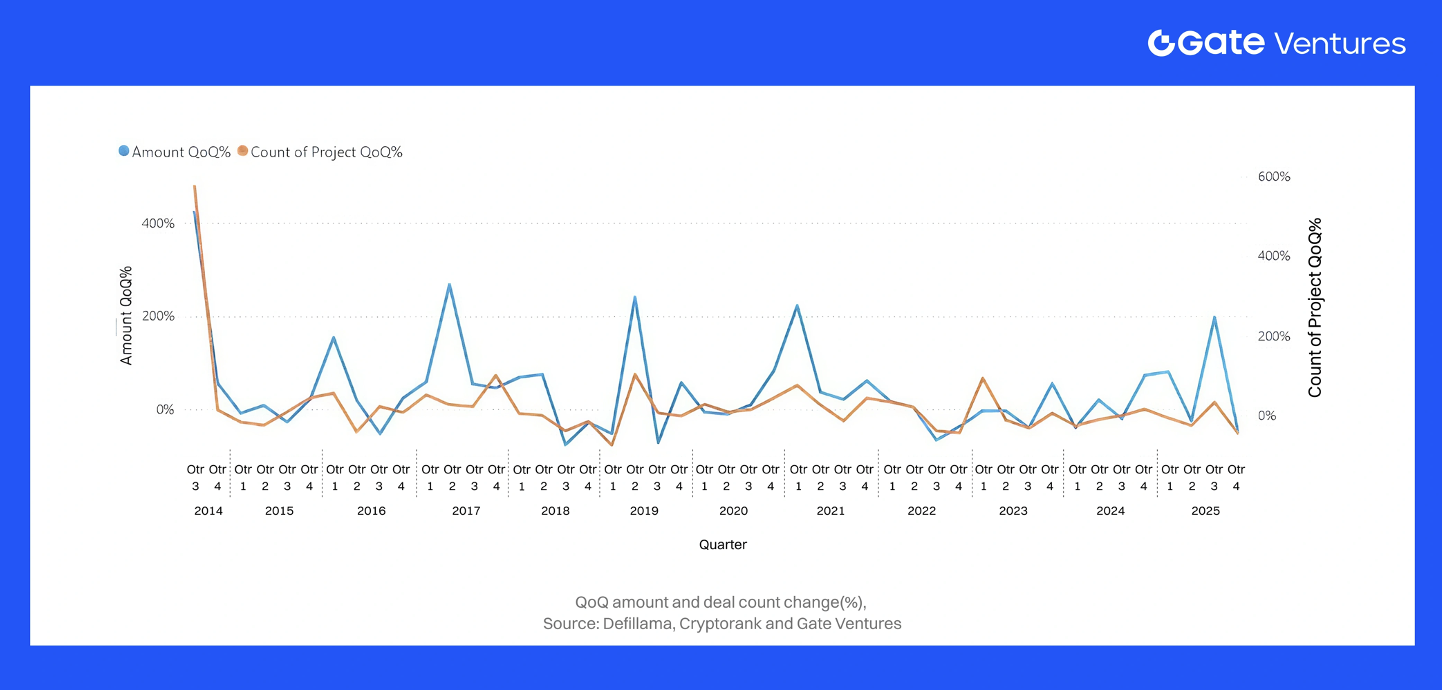

Il 2025 è stato caratterizzato da un'enorme ripresa nell'impiego di capitale. Entro il quarto trimestre del 2025, i finanziamenti da inizio anno hanno superato i 30 miliardi di dollari , superando già di 21 miliardi di dollari il totale del 2024. Gli investimenti trimestrali hanno raggiunto i massimi pluriennali : ad esempio, nel solo terzo trimestre del 2025 sono stati raccolti circa 13 miliardi di dollari (il trimestre più consistente dal primo trimestre del 2022 ). Ciò è stato in parte determinato da un numero limitato di mega-operazioni, che hanno distorto le medie aggregate ma non hanno alterato la tendenza al rialzo di fondo. Ciononostante, la tendenza di fondo è positiva: escludendo i valori anomali, i finanziamenti dal primo al terzo trimestre del 2025 sono stati comunque circa il doppio rispetto allo stesso periodo del 2024.

Al contrario, il numero di operazioni nel 2025 non è cresciuto in modo proporzionale : anzi, alcuni dati suggeriscono che i volumi potrebbero essere rimasti stagnanti o in calo rispetto al 2024. Ad esempio, ci sono state oltre 800 operazioni di venture capital per startup nel 2025, in calo di circa il 13% . Di conseguenza, la dimensione media delle operazioni è aumentata. In breve, l'aumento di capitale del 2025 è stato trainato da assegni più consistenti piuttosto che da un maggior numero di startup finanziate.

Momentum trimestrale: questo slancio ha accelerato nel primo semestre del 2025: il primo trimestre del 2025 ha raggiunto circa 4,8 miliardi di dollari (il livello più alto dal terzo trimestre del 2022) e, sebbene il secondo trimestre sia sceso a circa 2,0 miliardi di dollari (dopo l'aumento di Binance nel primo trimestre), il terzo trimestre del 2025 è rimbalzato di circa il 47% rispetto al trimestre precedente, raggiungendo i 13 miliardi di dollari .

In altre parole, entro la metà del 2025 il tasso di esecuzione trimestrale degli investimenti in criptovalute era tornato ai livelli di inizio 2022.

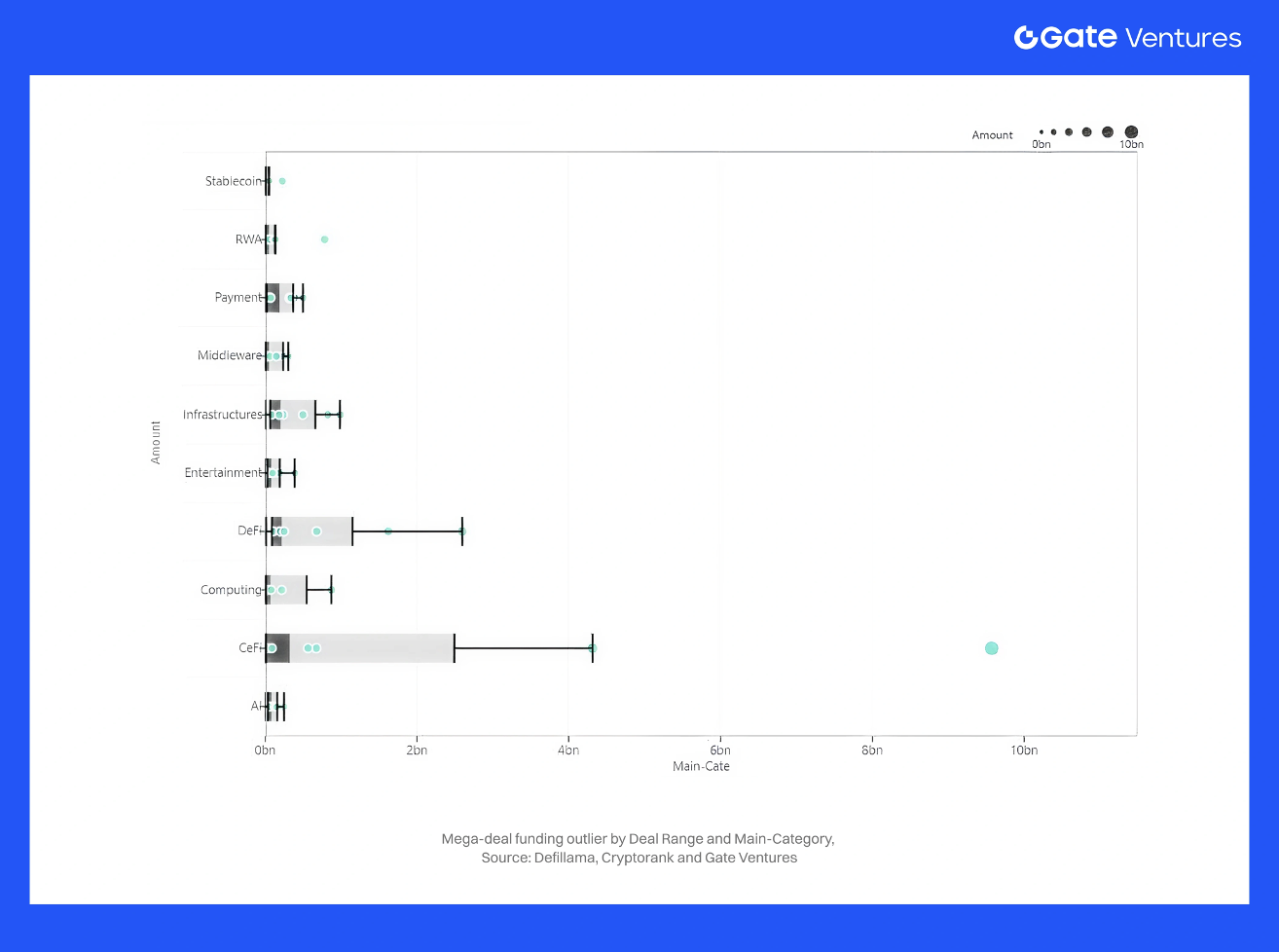

Mega-affari e distorsioni sulle medie:

Le mega-operazioni hanno distorto significativamente i dati principali della raccolta fondi nel 2025, creando una marcata divergenza tra le dimensioni medie e mediane delle operazioni. Il round da 2 miliardi di dollari di Binance nel primo trimestre – la più grande transazione di venture capital nella storia delle criptovalute – ha rappresentato circa il 34% dei 5,8 miliardi di dollari totali del trimestre .

La fine del 2025 ha mostrato un andamento simile. La raccolta di 2 miliardi di dollari di Polymarket e il round da 1 miliardo di dollari di Kalshi (con una valutazione di 11 miliardi di dollari) gonfieranno significativamente i totali del quarto trimestre. L'anno ha visto anche 300 milioni di dollari per XY Miners , diversi round da oltre 200 milioni di dollari in ambito privacy, sicurezza e infrastrutture, e numerose raccolte di 50-150 milioni di dollari tra L1, L2 e fintech. Ulteriori valori anomali, tra cui il round strategico da 500 milioni di dollari di Ripple e l'IPO da 1,11 miliardi di dollari di Bullish , hanno contribuito a una distribuzione a coda grassa pronunciata.

Questi mega-accordi hanno aumentato la dimensione media delle operazioni, incrementato la quota di mercato in fase avanzata e ampliato il divario tra media e mediana. Sebbene evidenziata per completezza, l'analisi delle mediane e dei trend ex-mega-accordi è essenziale per rivelare il mercato sottostante: la maggior parte delle operazioni rimane di piccole dimensioni, anche se una manciata di finanziamenti di grandi dimensioni domina il capitale aggregato.

Quadro generale: rispetto al picco dell'ultimo ciclo (2021-inizio 2022) , gli attuali livelli di finanziamento rimangono moderati. Al picco del 2021, le startup crypto hanno raccolto oltre 36 miliardi di dollari in un anno (2021), alimentate da una frenesia di accordi di finanziamento iniziali e valutazioni elevate. Il 2022 ha visto oltre 44 miliardi di dollari (pre-caricati prima del crollo del mercato). Al contrario, i circa 12 miliardi di dollari del 2023 e i circa 9 miliardi di dollari del 2024 indicano un ritorno a livelli più sostenibili.

La ripresa del 2025 – sulla buona strada per oltre 30 miliardi di dollari – segnala che il mercato delle criptovalute sta uscendo dall'inverno, ma con un carattere molto diverso : maggiore attenzione alle fasi avanzate, maggiore due diligence e un'enfasi sulla qualità rispetto alla quantità delle operazioni . Come dettagliato di seguito, nel 2025 gli investitori si sono concentrati su determinati settori e fasi, sostenendo progetti meno numerosi ma più solidi e posizionandosi per quello che molti prevedono essere un prossimo ciclo di crescita nel 2026 e oltre.

2. Distribuzione delle dimensioni dell'accordo

La distribuzione delle dimensioni delle operazioni nel periodo 2023-2025 riflette un chiaro spostamento verso round più ampi. Nel 2024, le operazioni inferiori a 10 milioni di dollari hanno rappresentato oltre il 75% di tutta l'attività, con la sola fascia di importo compreso tra 5 e 10 milioni di dollari che ha contribuito per circa il 76% . Al contrario, nel 2025 la quota < 10 milioni di dollari è scesa a circa il 61% , mentre la crescita maggiore si è verificata nei segmenti tra 10 e 50 milioni di dollari e oltre , determinando una struttura a bilanciere più pronunciata: l'attività in fase iniziale si è concentrata nei round inferiori a 5 milioni di dollari, una fascia intermedia più ridotta tra 1 e 5 milioni di dollari e un notevole aumento dei ticket di importo elevato nella fascia superiore.

Diverse dinamiche hanno determinato questo cambiamento:

- Correlazione di fase: i round in fase avanzata hanno rappresentato circa il 45% del capitale totale (o numero di operazioni, specificare), mentre i round in fase iniziale (Seed–Serie A) sono rimasti per lo più al di sotto dei 10 milioni di dollari . Entro il terzo trimestre del 2025, circa il 10% di tutte le operazioni ha superato i 50 milioni di dollari (rispetto a circa l'8% nel 2024), segnalando il ritorno dell'impiego di assegni di grandi dimensioni.

- Correlazione di categoria: i mega-round si sono concentrati su CeFi e infrastrutture: exchange, broker e sistemi blockchain core hanno spesso raccolto oltre 100 milioni di dollari . Nel frattempo, i progetti di intrattenimento e gaming/NFT sono rimasti nelle fasce più basse, in genere sotto i 5 milioni di dollari.

- Correlazione con gli investitori: i micro-round inferiori a 1 milione di dollari provenivano principalmente da investitori informali e fondi di criptovaluta di nicchia, con un minor numero di accordi guidati da acceleratori nel 2025. I mega-round, al contrario, sono stati guidati da grandi istituzioni TradFi e VC aziendali.

Nel complesso, il mercato si è biforcato: la maggior parte degli accordi resta al di sotto dei 10 milioni di dollari , ma un piccolo gruppo di round da 50 milioni di dollari e oltre e 100 milioni di dollari cattura una quota sproporzionata del capitale totale , influenzando le statistiche aggregate pur rappresentando una minoranza di transazioni.

Questo confronto sottolinea la crescente polarizzazione nelle dimensioni degli accordi : nel 2025 si sono registrati relativamente meno round di medie dimensioni e proporzionalmente più round di grandi dimensioni rispetto agli anni precedenti. Per gli investitori di venture capital e i fondatori di startup, questo significa che il mercato del fundraising è diventato "o grandi o piccoli" : capitali consistenti sono disponibili per i progetti più performanti in fase avanzata, mentre i team in fase iniziale devono affrontare una maggiore concorrenza per ottenere importi più piccoli.

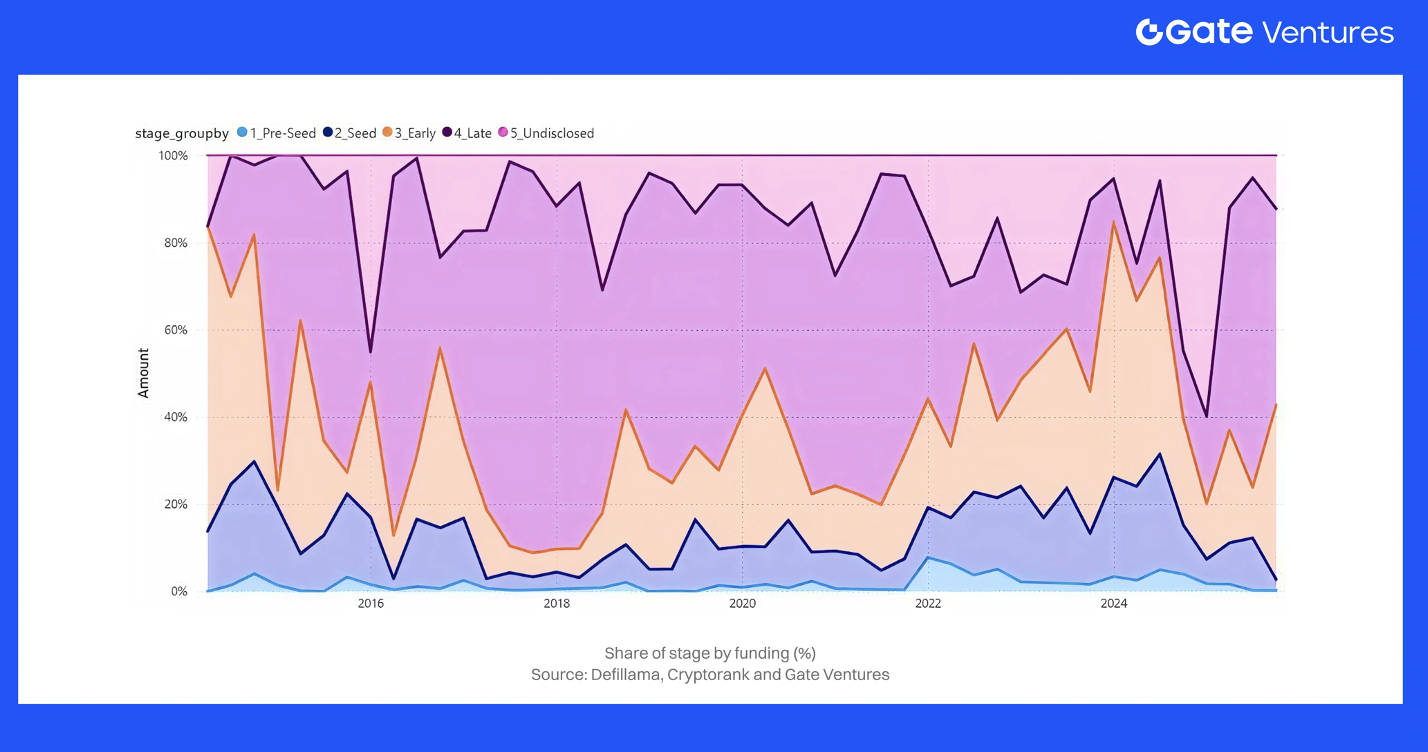

3. Raccolta fondi per fase (Pre-seed, Seed, Fase iniziale, Fase avanzata, Non divulgato)

Le fasi di finanziamento delle criptovalute hanno subito un brusco cambiamento dal 2023 al 2025. Nella recessione del 2022-23, i round in fase avanzata sono quasi scomparsi , lasciando il 2023 dominato da operazioni Pre-Seed, Seed e occasionali operazioni di Serie A. A metà del 2025, la situazione si è invertita: i round di Serie B+ hanno catturato la maggior parte del capitale totale , mentre l'attività in fase iniziale è rimasta il principale motore del numero di operazioni. Con il ritorno della fiducia, le raccolte fondi in fase non divulgata sono diminuite .

Pre-semina

La quota di finanziamenti pre-seed è rimasta sorprendentemente elevata nel 2023-2024 , con un leggero aumento nel 2024, a dimostrazione di un'attività costante dei fondatori nonostante le tensioni del mercato. Questi round sono stati molto piccoli in termini di dollari , contribuendo solo a una piccola percentuale del capitale totale , spesso prevedendo sovvenzioni DAO o raccolte fondi in stile acceleratore. I fondi crypto-native hanno continuato a sostenere i team pre-seed per l'opzionalità a basso costo , mantenendo questa pipeline costantemente attiva.

Seme

L'attività di seed è rimasta stabile nel periodo 2023-2025, ma con assegni inferiori rispetto al ciclo del 2021. Circa il 65% delle operazioni del 2023-2024 è stato inferiore a 5 milioni di dollari , riflettendo le norme Seed/Seed+. La dimensione mediana del seed è gradualmente migliorata (~2,5 milioni di dollari → ~3 milioni di dollari), mostrando una modesta ripresa dell'interesse, nonostante la quota di seed sul capitale totale sia diminuita con il ritorno di round più ampi. Nel 2025, le raccolte seed sono diventate in qualche modo più facili, ma hanno richiesto una maggiore trazione o una prova tecnica, sostituendo lo slancio della fase idea del 2021.

Fase iniziale (Strategica – Serie A)

La fase iniziale è stata limitata nel 2023, poiché pochi progetti del 2021-22 erano sufficientemente solidi da raccogliere round completi. Le condizioni sono migliorate nel 2024, con un aumento medio della fase iniziale di circa il 26% a circa 4,8 milioni di dollari e la maggior parte dei round si è attestata nell'intervallo 10-50 milioni di dollari . Entro il 2025, la fase iniziale ha accelerato con la maturazione dei costruttori di mercati ribassisti. Molti round in fase iniziale, soprattutto in infrastrutture e DeFi, si sono spostati nell'intervallo 10-50 milioni di dollari . La fase iniziale ha ancora dominato il volume delle operazioni (>24% di tutte le operazioni), ma la sua quota di capitale totale è scesa a circa il 48% , superata dall'implementazione in fase avanzata.

Fase avanzata (serie B+)

I finanziamenti in fase avanzata sono quasi scomparsi nel 2022-2023, quando i fallimenti post-unicorn hanno spinto gli investitori growth in disparte. La fase avanzata rappresentava solo il 10-15% circa del capitale del 2023. Lo slancio è tornato nel 2024: nel quarto trimestre, la serie B+ rappresentava circa il 40% del capitale trimestrale. La piena ripresa è arrivata nel 2025 : oltre la metà del capitale del primo semestre del 2025 è confluito nella fase avanzata , sebbene altamente concentrata: una dozzina o due dozzine di operazioni hanno costituito la maggior parte di questa quota del 52%. La fase iniziale è rimasta elevata in termini di volume, ma i round in fase avanzata hanno dominato il mercato dei dollari.

Fase non divulgata/sconosciuta

Nel 2023, molte aziende hanno evitato le etichette di fase per mascherare i down-round o i finanziamenti ponte, creando un'ampia categoria "Non divulgato". Con il miglioramento del sentiment nel 2024-2025, i fondatori sono tornati all'etichettatura standard, riducendo l'opacità. I round strategici, soprattutto quelli provenienti dalle borse, sono ancora presenti, ma sono stati classificati come "late-stage" a causa delle dimensioni. Nel complesso, il 2025 ha registrato un numero molto inferiore di round non divulgati , a dimostrazione di un mercato più sano e trasparente.

Asimmetria di fase e motivazioni

La rotazione delle fasi dal 2023 al 2025 ha riflesso chiare dinamiche di mercato. Nel 2023, gli investitori hanno evitato il rischio della fase avanzata, concentrandosi sui round di fase iniziale, dove le valutazioni erano basse e le estensioni ponte potevano essere aumentate con discrezione. I finanziamenti in fase avanzata sono scesi a circa il 10-15% del capitale totale e le Serie A/B sono state compresse in piccoli round di "estensione".

Con il miglioramento del sentiment nel biennio 2024-2025, i round di crescita sono stati riaperti. Entro il secondo trimestre del 2025, il 52% del capitale è confluito in operazioni in fase avanzata, supportato dalla chiarezza normativa e da fondamentali aziendali più solidi. L'importo medio degli assegni in fase avanzata è rimasto stabile ( 6,4 milioni di dollari → 6,3 milioni di dollari dal 2023 al 2024), mentre le medie in fase iniziale sono salite a 4,8 milioni di dollari , a dimostrazione di una rinnovata fiducia, prima che i mega-round del 2025 spingessero le medie complessive in forte rialzo.

Fondamentalmente, la fase iniziale non si è indebolita. I fondi crypto-native hanno mantenuto l'attività pre-seed e seed fino al 2023-2024 e sono passati a una strategia barbell nel 2025: pipeline pre-seed attive abbinate a un'implementazione concentrata nella fase avanzata. Le serie A/B, esigue nel 2023, si sono nuovamente espanse nel 2025, con il ritorno sul mercato dei costruttori di mercati ribassisti in fase di maturazione.

In sostanza: 2023 = sopravvivenza nella fase iniziale , 2024 = primo rimbalzo nella fase avanzata , 2025 = pieno ritorno nella fase avanzata , con un 2026 probabilmente più equilibrato se le condizioni macroeconomiche lo consentiranno.

4. Raccolta fondi per categorie (categorie principali) e settore (sottocategorie)

4.1.Categorie principali:

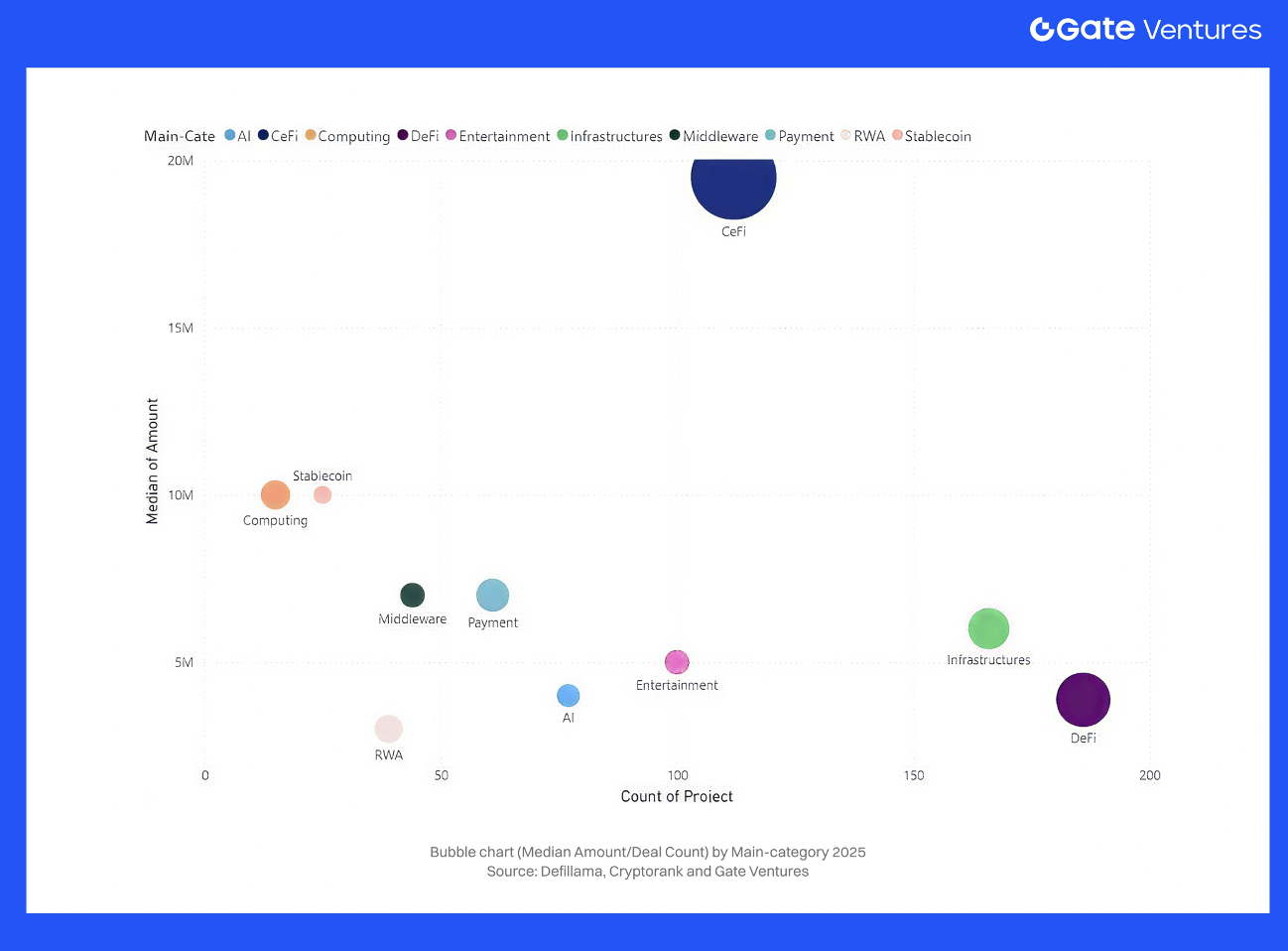

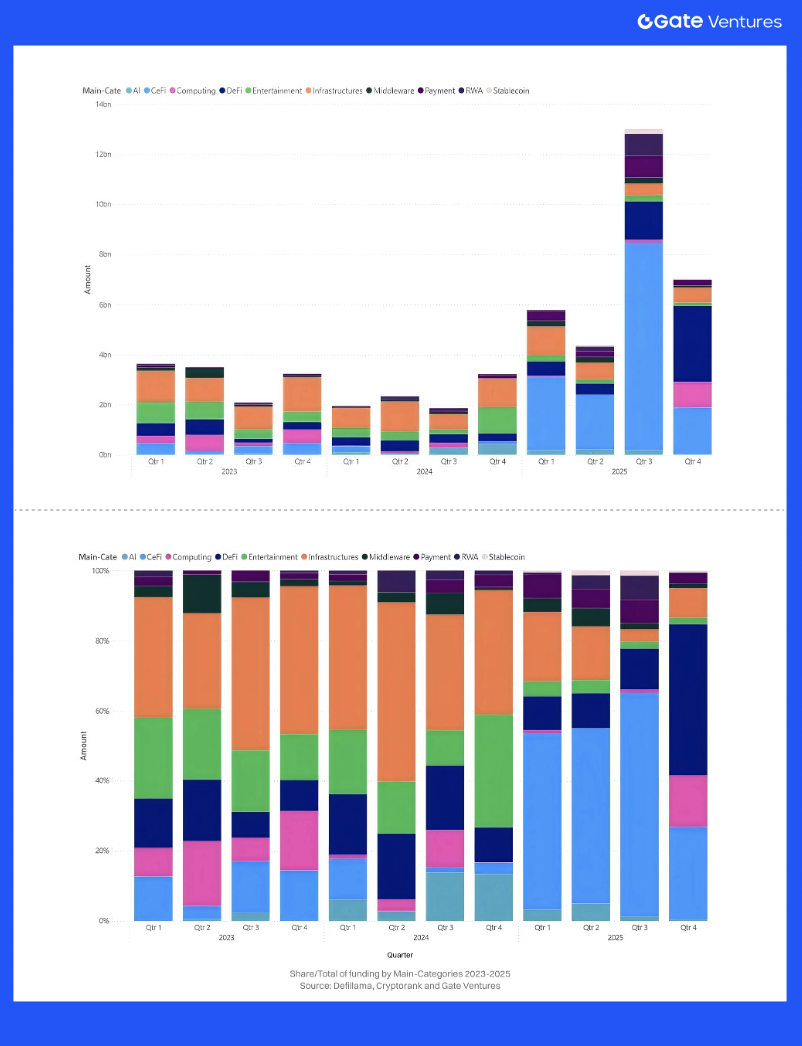

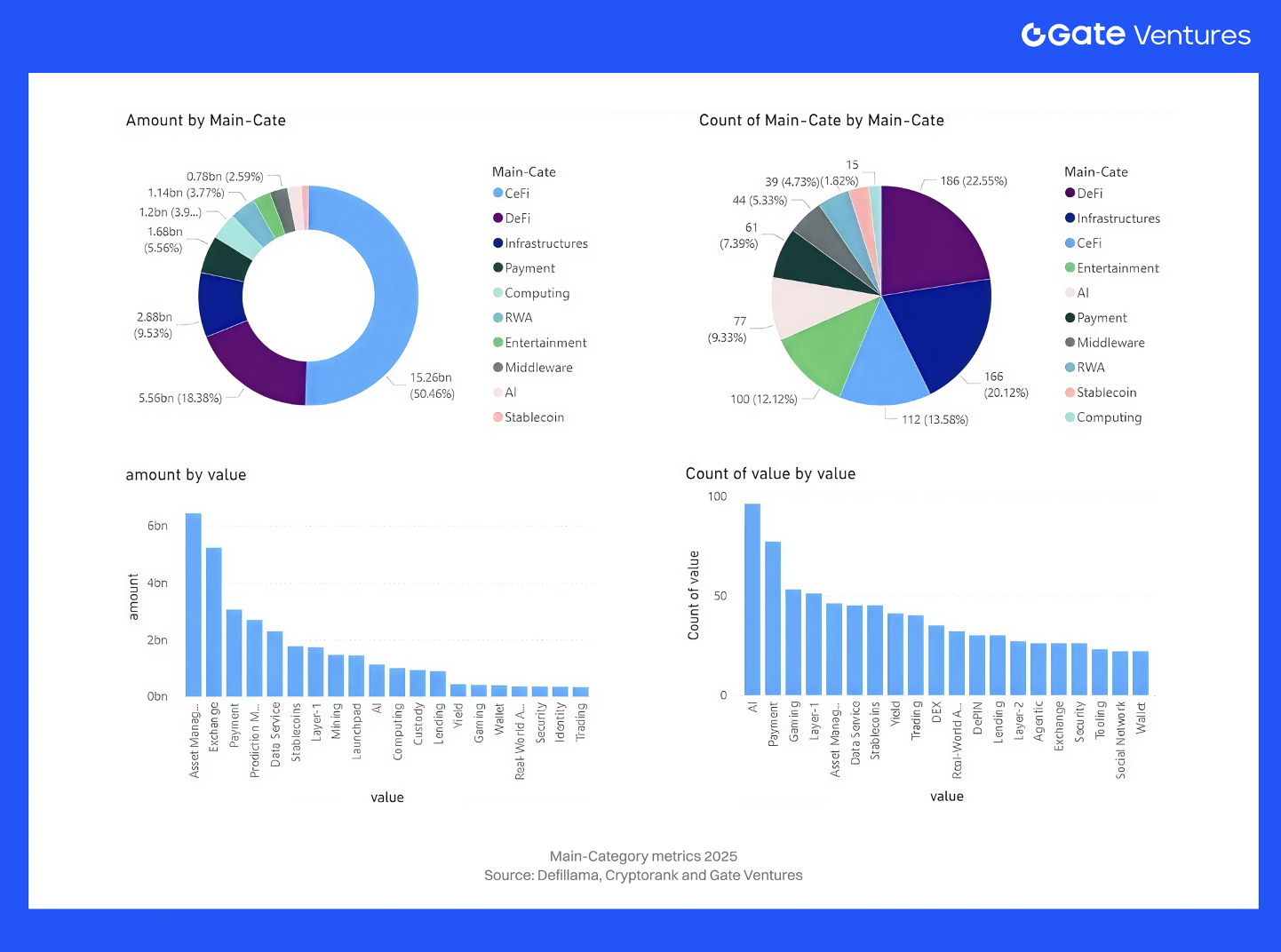

Negli ultimi tre anni, le preferenze dei settori degli investitori sono cambiate in modo significativo , rispecchiando i cambiamenti narrativi nel settore delle criptovalute. Nel 2021, le aree di interesse più gettonate sono state i protocolli DeFi, gli NFT/Gaming e le app consumer Web3 , mentre nel 2023-24 molte di queste sono passate in secondo piano, sostituite da un focus sulle infrastrutture core, sul financial plumbing (stablecoin, custodia) e su nuovi temi come gli asset del mondo reale (RWA) o l'intelligenza artificiale e le criptovalute . I dati mostrano chiari cambiamenti nelle categorie principali (settori ampi) che hanno attratto il maggior capitale nel 2023 rispetto al 2024 e al 2025:

CeFi

CeFi ha toccato il suo punto più basso post-FTX nel 2023: la maggior parte degli aumenti è stata distressed, la quota di mercato è crollata e CeFi è scesa dal mercato verticale più finanziato del 2021 al minimo. Una lieve ripresa è iniziata nel 2024, guidata dagli exchange regolamentati in Asia/Medio Oriente e dal miglioramento del sentiment negli Stati Uniti dopo il Congresso pro-crypto di fine 2024.

Nel 2025, CeFi è rientrata sul mercato con alcuni round di rilievo , in particolare la raccolta di 2 miliardi di dollari di Binance , che ha gonfiato significativamente i totali del primo semestre. Escludendo questo valore anomalo, CeFi è rimasta più piccola di DeFi, ma in netta ripresa, con il capitale concentrato su exchange istituzionali conformi alle normative . Tra gli esempi, la raccolta di 85 milioni di dollari di EDX (2023) durante un mercato debole. Nel complesso, CeFi ha toccato il fondo nel 2023 e ha iniziato una graduale ripresa, guidata dalla regolamentazione, nel biennio 2024-2025.

DeFi

Dopo il boom del 2020-21, la DeFi si è raffreddata nel 2022-23 con il calo dei prezzi dei token, ma è rimasta una categoria fondamentale. I finanziamenti del 2023 si sono concentrati su DeFi di tipo infrastrutturale (aggregatori DEX, fornitori di liquidità, strumenti di rischio), mentre i token speculativi sono diminuiti.

Nel 2024 le narrazioni si sono spostate verso il rendimento reale e l'integrazione TradFi , spingendo DeFi/infrastrutture finanziarie nella categoria dei più finanziati in diversi report di mercato.

Lo slancio ha accelerato nel 2025: le startup legate alla DeFi hanno guidato tutte le categorie con 6,2 miliardi di dollari nel primo semestre , trainate da emittenti di stablecoin, DeFi istituzionale e infrastrutture finanziarie. Le dimensioni dei round sono aumentate con la crescita della domanda istituzionale di conformità e dei protocolli generatori di ricavi (derivati, pool KYC).

La DeFi ha dominato il numero di transazioni nel 2023-24 con piccoli round; gli assegni più consistenti sono stati restituiti solo nel 2025, in parte grazie a importanti accordi sulle stablecoin. Fondi come Pantera, Dragonfly e Multicoin rimangono rialzisti in vista del 2026.

Infrastruttura

L'infrastruttura è stata una delle categorie più finanziate nel periodo 2023-2025. Con il calo dell'entusiasmo per le applicazioni nel 2023, il capitale è stato ruotato verso L1, scalabilità L2, interoperabilità e strumenti di sviluppo . La forza si è protratta nel 2024, dove infrastruttura/Web3 ha registrato un +33,5% su base trimestrale nel quarto trimestre del 2024 , raggiungendo i 592 milioni di dollari (il 16% del capitale) in 53 accordi , classificandosi al secondo posto per capitale e numero di accordi.

Il primo semestre del 2025 ha registrato un'ulteriore accelerazione: gli ecosistemi L1/L2 hanno raccolto circa 3,3 miliardi di dollari , rendendo l'infrastruttura la seconda categoria più grande dopo la DeFi.

Il settore minerario è tornato a essere un sottosettore: un accordo da 300 milioni di dollari nel secondo trimestre del 2025 ha reso il "Mining" la categoria principale di quel trimestre, amplificata dalla domanda di elaborazione basata sull'intelligenza artificiale.

I temi si sono evoluti ogni anno: 2023: scalabilità/zk-rollup; 2024: modularità/app-chain; 2025: identità, conformità, integrazioni nel mondo reale.

Le infrastrutture hanno costantemente registrato grandi volumi, valutazioni elevate e sono rimaste fondamentali fino al 2026.

Pagamenti e stablecoin

I pagamenti e le stablecoin sono diventati una categoria di spicco dal 2023 al 2025, con l'importanza dell'utilità pratica. Dopo le ricadute del 2022, le stablecoin si sono dimostrate il caso d'uso più scalabile: entro il quarto trimestre del 2024, le aziende che operano nel settore delle stablecoin hanno assorbito il 17,5% dei finanziamenti totali , grazie anche all'importante aumento di Tether.

Il capitale si è poi espanso verso stablecoin garantite da asset , sistemi di pagamento e infrastrutture transfrontaliere (ad esempio, l'acquisizione di Elements da parte di Circle, gli investimenti nell'ecosistema di Ripple). Nel primo semestre del 2025 , le reti di stablecoin/pagamenti hanno generato circa 1,5 miliardi di dollari , riflettendo la crescente adozione e la domanda guidata dai rendimenti. I VC hanno supportato portafogli con pagamenti integrati , integrazione con i commercianti , processori conformi ed emittenti dei mercati emergenti .

AI x Cripto

La convergenza tra intelligenza artificiale e criptovalute è emersa come una vera e propria narrazione tra il 2023 e il 2025. I primi round del 2023 sono stati di piccole dimensioni (Fetch.ai, SingularityNET, una manciata di partecipanti in fase seed).

Entro il 2024, l'intelligenza artificiale e la blockchain hanno guadagnato terreno, ma sono rimaste di minore importanza. Piccoli assegni sono stati destinati a ChainGPT, ai marketplace di intelligenza artificiale e al calcolo decentralizzato.

La categoria ha avuto un'esplosione all'inizio del 2025, con circa 0,7 miliardi di dollari raccolti , il suo primo ciclo di capitale significativo. Tra le operazioni degne di nota figurano i 43 milioni di dollari di Gensyn (calcolo decentralizzato) e diverse piattaforme di trading/sicurezza basate sull'intelligenza artificiale.

Mentre il settore retail inseguiva i token meme-AI del 2024, il capitale di rischio si concentrava su elaborazione, automazione, sistemi agenti e infrastrutture iniziali per l'intelligenza artificiale decentralizzata. Entro il 2025, l'intelligenza artificiale e le criptovalute sono cresciute da quasi zero (2022) a una nicchia credibile (circa 700 milioni di dollari), posizionata per una maggiore espansione nel 2026.

RWA (asset del mondo reale) e tokenizzazione

La tokenizzazione RWA è diventata una delle principali tematiche intersettoriali entro il 2024-2025.

L'attività del 2023 è stata anticipata: Maple Finance ha virato verso i prestiti RWA; sono emersi diversi programmi pilota. Lo slancio è cresciuto nel 2024, con progetti di raccolta fondi per tokenizzare obbligazioni, titoli del Tesoro ed ETF (Ondo's $10M, Matrixdock, Backed Finance).

Entro il 2025, RWA è diventato un tema chiave per le imprese e un motore trainante nell'ambito delle infrastrutture DeFi/finanziarie. Gran parte dei 6,2 miliardi di dollari di finanziamenti DeFi/Infrastrutture del primo semestre del 2025 provenivano da startup allineate a RWA: emittenti di stablecoin, fondi tokenizzati, pool di prestito conformi e prodotti di rendimento garantiti da garanzie reali.

Sebbene i set di dati raramente separino RWA come categoria a sé stante, è diventato uno dei settori verticali in più rapida crescita e pronto per le istituzioni entro il 2026.

Middleware e altri

Il middleware (API per sviluppatori, indicizzatori, strumenti di conformità) è rimasto più piccolo ma stabile dal 2023 al 2025. Le startup di sicurezza/conformità hanno attirato circa 1,2 miliardi di dollari nel primo semestre del 2025 , trainate dalla domanda aziendale e dai requisiti normativi. Le infrastrutture per sviluppatori (elaborazione/archiviazione: ecosistema Filecoin, Akash, ecc.) hanno registrato una moderata trazione.

Social/Web3 Social ha avuto vittorie isolate (30 milioni di dollari di Farcaster, cloni di friend.tech) ma non ha avuto un PMF ampio, il che ha limitato la quota di mercato.

Intrattenimento (Web3 Social, NFT, Gaming)

Un tempo categorie trainanti nel 2021, NFT e gaming hanno subito un crollo nel 2023, con il venir meno dell'entusiasmo generale. Per tutto il 2023-24, la maggior parte dei VC ha evitato il settore; i report hanno evidenziato che gaming/metaverso/NFT "non sono riusciti a catturare un'attenzione significativa".

Tuttavia, il quarto trimestre del 2024 ha mostrato un picco fuorviante: Web3/NFT/Gaming è diventato il numero 1 per numero di accordi (22%) e ha raggiunto circa 771 milioni di dollari (21% del capitale), quasi interamente grazie al mega-round da 525 milioni di dollari di Praxis .

Nel primo semestre del 2025, il settore è tornato alla base con circa 0,6 miliardi di dollari (circa il 5% del totale), per lo più in fase iniziale. Molti team hanno optato per raccolte di token anziché di equity, riducendo ulteriormente la visibilità dei VC. Entro il 2025, l'interesse è leggermente aumentato (giochi di migliore qualità, infrastrutture NFT più solide), ma i VC tradizionali sono rimasti cauti. Elevato numero di deal, bassa quota di capitale: una classica fase di "dimostrazione" .

Le tendenze delle categorie mostrano una chiara rotazione tra i cicli:

- 2023: infrastrutture e middleware hanno dominato il panorama dei finanziamenti limitati, poiché gli investitori hanno evitato le app per i consumatori.

- 2024: Stablecoin e infrastrutture finanziarie sono aumentate, Infrastrutture e Web3 hanno occupato posizioni secondarie, mentre i settori dell'intrattenimento sono rimasti tranquilli.

- 2025: I settori verticali "seri" – DeFi (in particolare RWA/stablecoin) e Infrastruttura (L1/L2) – hanno catturato quasi il 75% di tutti i finanziamenti del primo semestre del 2025 , mentre l'intrattenimento (NFT/Gaming) è sceso a <5% . AI, RWA e Sicurezza/Conformità hanno contribuito in modo significativo.

- Nonostante la concentrazione di capitale in alcune categorie di potere, l'universo investibile si è ampliato. Più segmenti – privacy, identità, intelligenza artificiale, reti fisiche decentralizzate – hanno attratto finanziamenti rispetto al 2019-20, a dimostrazione di un panorama del VC crypto più maturo e diversificato.

4.2. Sottocategorie e narrazioni emergenti

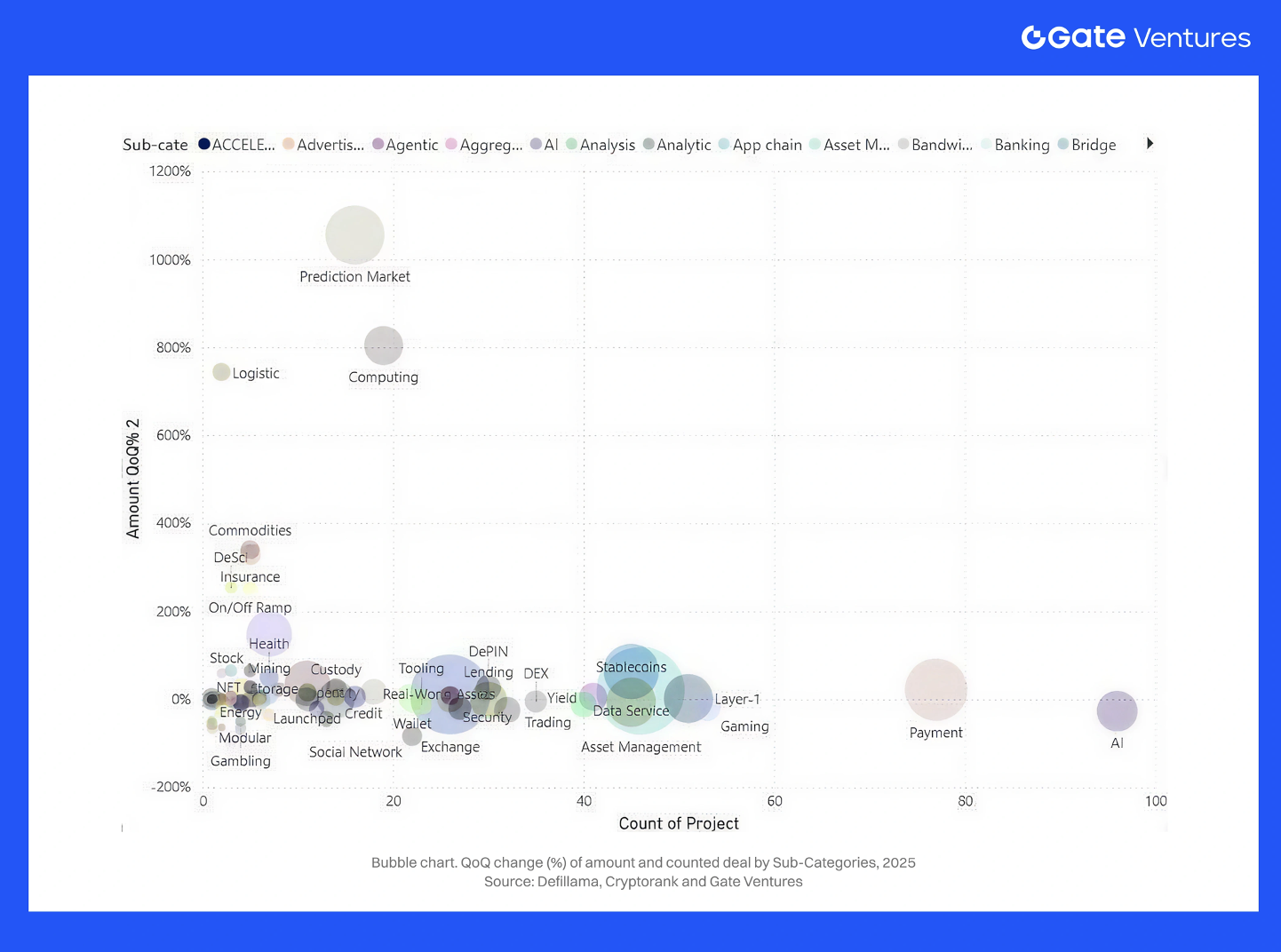

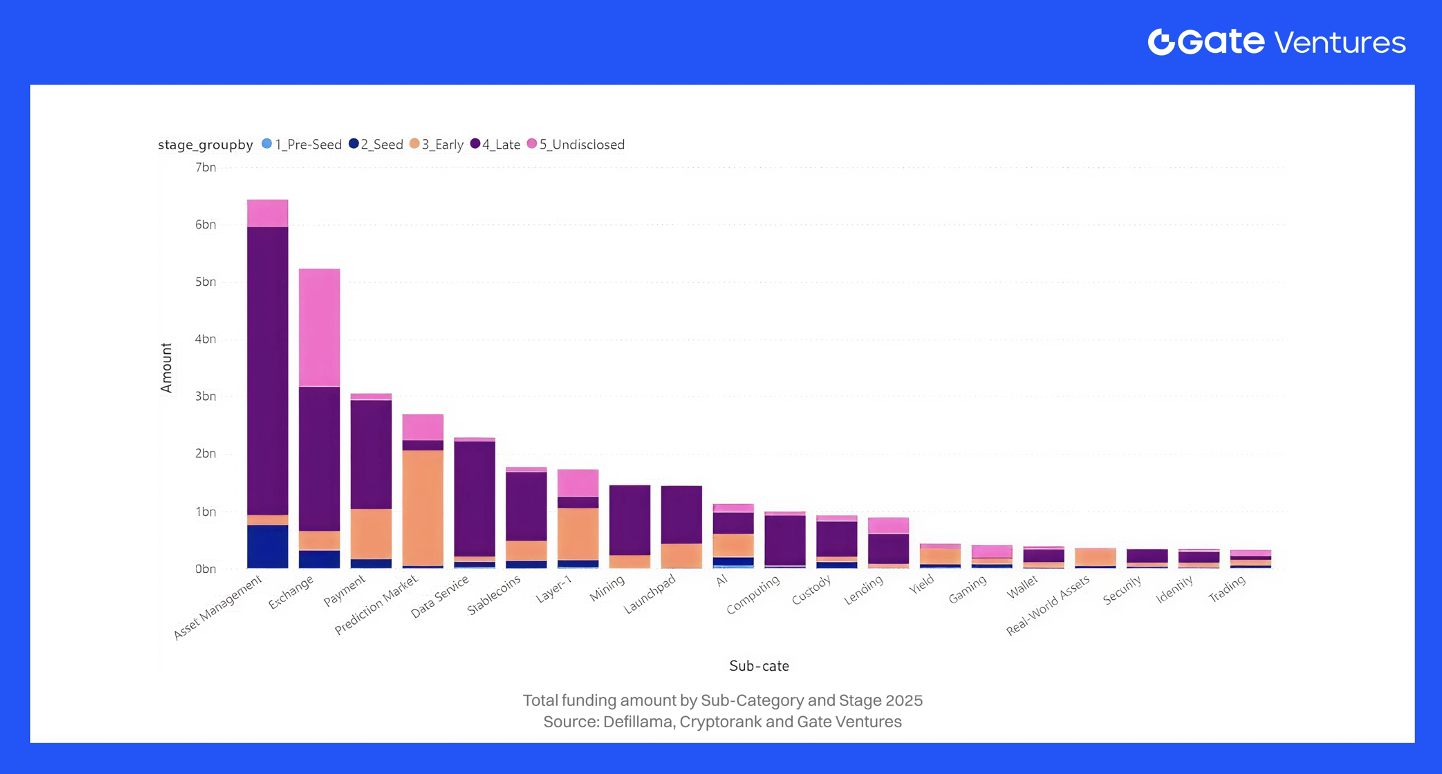

I flussi dei sottosettori dal 2023 al 2025 mostrano un raggruppamento di capitali attorno a una manciata di narrative dominanti, piuttosto che distribuiti uniformemente sul mercato. Nei 20 principali settori verticali , sono stati raccolti circa 33,5 miliardi di dollari dal 2023 al 2025, con solo cinque categorie (Exchange, Asset Management, Pagamenti, Layer-1 e Prediction Markets) che hanno assorbito circa il 53% . I finanziamenti sono scesi da circa 6,1 miliardi di dollari (2023) a 3,6 miliardi di dollari (2024) , prima di salire a 20 miliardi di dollari nel 2025 con il ritorno di operazioni in fase avanzata e mega-round.

Scambi, piattaforme di lancio e trading

I finanziamenti degli exchange sono svaniti nel 2023-24 dopo FTX, con quasi nessun nuovo capitale fino al 2025. L'inversione di tendenza è stata drammatica: gli exchange hanno raccolto circa 5,1 miliardi di dollari solo nel 2025, circa l'87% in round tardivi o non divulgati . I launchpad e le piattaforme di trading hanno aggiunto altri circa 2 miliardi di dollari nel 2023-25, con oltre 1,5 miliardi di dollari nel 2025 , per lo più in fase avanzata (oltre 50-100 milioni di dollari).

Nel complesso, l'intero stack di trading (Exchange + Launchpad + Trading + Dati) è cresciuto da 0,6 miliardi di dollari (2023) e 0,4 miliardi di dollari (2024) a circa 7,8 miliardi di dollari nel 2025 , trainato dalla ricapitalizzazione di CEX autorizzati, infrastrutture per il lancio di token e fornitori di dati di mercato. Entro il 2025, gli investitori hanno ripreso a finanziare hub di liquidità centralizzati , solo se abbinati a licenze e conformità .

Gestione patrimoniale, custodia, rendimento e RWA

La gestione patrimoniale è stata la seconda sottocategoria , raccogliendo circa 4,35 miliardi di dollari nel periodo 2023-2025, di cui circa 3,8 miliardi di dollari solo nel 2025. Circa il 60% di questa raccolta era in fase avanzata, a dimostrazione della crescita dei gestori che hanno creato portafogli CeDeFi/RWA; un altro 20% è rimasto in fase seed, a dimostrazione della continua creazione di nuovi gestori.

La custodia ha aggiunto circa 0,48 miliardi di dollari , i protocolli di rendimento circa 0,27 miliardi di dollari e le piattaforme RWA circa 0,62 miliardi di dollari con un mix bilanciato tra Early e Late.

Questo cluster ha raccolto circa 1,3 miliardi di dollari (2023) → 0,5 miliardi di dollari (2024) → circa 4,6 miliardi di dollari (2025) mentre i titoli del Tesoro tokenizzati, i fondi di credito e le stablecoin con rendimento passavano dalla fase di test pilota alla distribuzione.

Gli investitori considerano sempre più i sistemi di gestione patrimoniale + custodia + RWA come un'unica scommessa strutturale sui portafogli istituzionali on-chain.

Sicurezza, custodia, prestiti e credito

- Il middleware di sicurezza/conformità è rimasto essenziale, raccogliendo circa 0,49 miliardi di dollari (2023-25), con circa il 47% in fase avanzata e circa il 23% in fase iniziale , con una nuova accelerazione nel 2025 ( circa 0,25 miliardi di dollari ) a fronte dell'aumento degli attacchi informatici e delle richieste di AML. La custodia (come sopra) ha registrato una forte sbilanciamento verso la fase avanzata (circa il 70%), riflettendo il consolidamento attorno ai provider di livello istituzionale.

- Prestiti/crediti raccolti ~$0,73 miliardi : $0,24 miliardi (2023) → $0,16 miliardi (2024) → $0,33 miliardi (2025) . Il mix di fasi è stato insolito : ~13% in ritardo, ~35% in anticipo, ~37% non divulgato , in linea con la ricostruzione del settore dopo i fallimenti CeFi del 2022 e con l'attenzione rivolta a esperimenti di credito supportati da RWA o sotto-collateralizzati su grandi round di crescita.

Pagamenti, stablecoin e servizi dati

- Queste sono diventate categorie infrastrutturali fondamentali. I pagamenti hanno raccolto circa 3,0 miliardi di dollari nel periodo 2023-25, con 2,3 miliardi di dollari nel 2025 , circa il 63% in fase avanzata, appropriato dati i requisiti normativi e di liquidità. Le piattaforme stablecoin hanno aggiunto circa 1,9 miliardi di dollari , passando da quasi zero (2023) a circa 1,65 miliardi di dollari (2025) , ancora una volta in fase avanzata.

- Data Services ha raccolto circa 1,7 miliardi di dollari , >65% in fase avanzata , con 1,2 miliardi di dollari nel 2025 , sottolineando come analisi, oracoli e motori di rischio siano ora alla base dei pagamenti, del credito e dell'emissione di RWA.

- Insieme, Pagamenti + Stablecoin + Dati sono cresciuti da circa 0,7 miliardi di dollari (2023) a circa 5,2 miliardi di dollari (2025), una chiara prova che il mercato sta ora finanziando sistemi di trasferimento di valore e di informazioni , non solo sedi di negoziazione.

Mercati di previsione e InfoFi

- Una storia di successo nel 2025. I mercati delle previsioni hanno raccolto circa 2,68 miliardi di dollari nel periodo 2023-25, tutti nel 2025 .

Circa il 75% del volume era in fase iniziale, mentre il resto era tardivo/non divulgato, riflettendo uno o due round ultra-mega (>$500 milioni) in exchange regolamentati in stile Kalshi, più una lunga coda di InfoFi iniziali (mercati per segnali, etichette, ricerca). - I mercati predittivi si sono evoluti da scommesse di nicchia a infrastrutture informative che supportano la determinazione dei prezzi per il rischio macroeconomico, creditizio e di governance, da qui la rinnovata convinzione del VC.

Layer-1, Mining, Computing e Infrastruttura

- Le catene di livello 1 hanno raccolto circa 2,71 miliardi di dollari (2023-25): 0,65 miliardi di dollari (2023) → 0,75 miliardi di dollari (2024) → circa 1,3 miliardi di dollari (2025) . Quasi il 48% del capitale di livello 1 era in fase iniziale; circa il 25% era in fase tardiva/non divulgato. Gli investitori continuano a sostenere i nuovi ambienti di esecuzione, ma si aspettano una distribuzione più rapida dell'ecosistema.

- Le infrastrutture minerarie/informatiche hanno raccolto circa 2,38 miliardi di dollari : 1,1 miliardi di dollari (2023) → ~0 (2024) → ~1,28 miliardi di dollari (2025) . Circa il 74% del capitale minerario era in fase avanzata, riflettendo investitori su scala industriale nel settore del mining di BTC, dell'energia e in quello sovrano/delle infrastrutture.

- Le reti GPU di pura elaborazione/DePIN sono rimaste di piccole dimensioni (~$50 milioni), per lo più Seed/Early, il che indica una trama emergente ma non ancora scalabile.

Intelligenza artificiale, giochi, portafogli e UX dei consumatori

- L'intelligenza artificiale è stata la sottocategoria più attiva in termini di numero di accordi: oltre 30 accordi (2023) → oltre 40 (2024) → circa 70 (2025) , per un totale di circa 2,0 miliardi di dollari . Mix di fasi: 20% Seed, 33% Early, 25% Late, 20% Non divulgato : una pipeline completa dall'infrastruttura agentica alle piattaforme in fase avanzata.

- Il settore del gaming ha raccolto circa 1,54 miliardi di dollari (2023-25), in calo da 0,74 miliardi di dollari (2023) a 0,42 miliardi di dollari (2024) e 0,38 miliardi di dollari (2025) , principalmente in fase Seed/Early con un'elevata quota non divulgata. I wallet hanno raccolto circa 0,94 miliardi di dollari , anticipati nel 2023 con cali nel 2024 e una modesta ripresa nel 2025. Gli strumenti di identità hanno generato circa 0,45 miliardi di dollari , distribuiti su più fasi.

- L'esperienza utente dei consumatori non è più il motore del ciclo; al suo posto, identità, gestione delle chiavi e intelligenza artificiale stanno lentamente guadagnando terreno. I finanziamenti per la privacy sono rimasti stabili (ad esempio, i 100 milioni di dollari di Aztec, più i molteplici finanziamenti iniziali per le infrastrutture di ZK).

Entro il 2025, la somma di custodia/sicurezza/conformità ha raggiunto 1,2 miliardi di dollari , riflettendo la crescente domanda istituzionale di sistemi di conformità.

4.3. Conclusion

La visione per sottocategoria rafforza la configurazione fondamentale del ciclo 2025: capitale fortemente concentrato in exchange regolamentati, gestori patrimoniali, sistemi di pagamento e stablecoin, mercati predittivi e infrastrutture pesanti (L1, mining, dati). Questi settori hanno assorbito la maggior parte dei volumi in fase avanzata e mega-deal, mentre intelligenza artificiale, identità e InfoFi sono rimasti investimenti in fase iniziale e intermedia su uno stack finanziario più automatizzato e basato sui dati. Le categorie di consumatori – gaming, NFT, SocialFi – hanno persistito, ma non hanno più definito la capitalizzazione.

Il mercato si è chiaramente biforcato. I settori verticali ad alta convinzione e ancorati ai ricavi – stablecoin/RWA, infrastrutture L1/L2, infrastrutture di exchange, conformità/sicurezza – hanno registrato i maggiori assegni, mentre le narrazioni speculative del ciclo 2021 hanno attratto solo finanziamenti selettivi. Il capitale si è spostato dall'hype a infrastrutture funzionali, regolamentate e pronte per le istituzioni.

Con l'avvicinarsi del 2026, la sfida sarà se questi nuovi canali di finanziamento – pagamenti, stablecoin, piattaforme RWA, mercati di previsione, piattaforme CEX/CeDeFi conformi – si convertiranno in volumi di transazioni sostenuti e ricavi da commissioni. Gli investitori si aspettano sempre più una maggiore integrazione nel mondo reale, una continua espansione dell'infrastruttura core e una convergenza dell'IA più matura, con alcuni ecosistemi (ad esempio, Solana) ben posizionati per trarne beneficio. La narrazione si è spostata decisamente verso un'infrastruttura crypto funzionale e fondamentale.

5. Raccolta fondi per area geografica

La distribuzione geografica dei finanziamenti alle imprese crypto è diventata più diversificata dal 2023 al 2025 , sebbene gli Stati Uniti rimangano il principale centro di investimento. Osserviamo una leggera decentralizzazione dell'attività di negoziazione al di fuori degli Stati Uniti , dovuta all'incertezza normativa locale e alle iniziative proattive in ambito crypto in altri Paesi. Le principali tendenze regionali includono:

Stati Uniti

Gli Stati Uniti rimangono il principale hub di criptovalute e capitali di rischio, sebbene il loro predominio si stia gradualmente attenuando. Nonostante la pressione normativa, le startup statunitensi hanno catturato oltre il 30% dell'attività globale nel 2023 , circa il 24% delle transazioni. Nel 2024, circa il 25% del capitale e circa il 36% delle transazioni nel quarto trimestre del 2024 .

Nel 2025 , gli Stati Uniti rappresentavano il 31% del capitale e il 41% del numero di accordi .

Un calo temporaneo nel primo trimestre del 2025 si è verificato solo perché la raccolta fondi da 2 miliardi di dollari di Binance a Malta ha distorto i totali globali.

In futuro, gli Stati Uniti dovrebbero rimanere il mercato più grande in termini assoluti, supportati dagli afflussi di ETF e da leggi più chiare, ma è probabile che la loro quota diminuisca lentamente con l'accelerazione della crescita in Asia ed Europa.

Asia (Singapore, Hong Kong, Giappone, Corea)

L'impronta dell'Asia ha registrato una forte espansione nel periodo 2023-2025:

- Singapore : costantemente tra le prime 3 per numero di accordi ( ~9% nel quarto trimestre del 2024 , 6,4% nel secondo trimestre del 2025 ) con una quota di capitale stabile ( ~3-4% ).

- Hong Kong : è cresciuta dopo il lancio del suo regime di licenze, conquistando il 17% del capitale globale nel quarto trimestre del 2024 , seconda solo agli Stati Uniti; nonostante il numero ridotto di accordi (~2-3%), che riflette grandi round anomali come quello da 500 milioni di dollari di HashKey .

- Giappone : al 3° posto a livello mondiale per capitale (~4,3% nel secondo trimestre del 2025), trainato da importanti iniziative aziendali in materia di blockchain.

- Corea del Sud : molto attiva nel settore delle criptovalute per il gaming e i consumatori.

Entro il 2025, l'Asia rappresenterà collettivamente circa il 20-30% dei finanziamenti globali di criptovalute (in aumento rispetto al 10-15% di pochi anni prima), trainata dai crescenti hub CeFi, dagli ecosistemi di gioco e da fondi come Fenbushi, HashKey e Yzi Labs.

Europa (Regno Unito, UE)

L'Europa ha acquisito un forte slancio dopo il MiCA, offrendo una rara chiarezza normativa.

- Nel secondo trimestre del 2025 , il Regno Unito ha conquistato il 22,9% del capitale globale, secondo solo agli Stati Uniti, e si è classificato al secondo posto per numero di transazioni (~8%) , sostenuto dalla spinta di Londra a diventare un hub delle criptovalute.

- In tutta l'UE sono stati rafforzati diversi hub:

- Francia (sede centrale di Binance UE, raccolta di 100 milioni di $ da parte di Ledger)

- Svizzera (~3,7% delle transazioni del secondo trimestre 2025; base di fondazione per le principali L1)

- Germania (prodotti finanziari crittografici regolamentati)

- Portogallo (favorevole ai fondatori)

L'Europa detiene ora una quota significativa e crescente dei flussi globali di capitale di rischio, ospitando importanti team DeFi (ad esempio, Aave) e frequenti raccolte fondi di Serie A/B. Con MiCA pienamente attivo dal 2024 in poi, la regione è pronta per una crescita continua.

Medio Oriente e altre regioni

Il Medio Oriente sta emergendo rapidamente come un hub di capitali favorevole alle criptovalute. Gli Emirati Arabi Uniti continuano ad attrarre exchange e team Web3, supportati da fondi sovrani. Un esempio degno di nota: Abu Dhabi ha guidato un round da 250 milioni di dollari per Rain nel 2023. La quota regionale rimane inferiore al 5% , ma è in aumento.

L'America Latina e l'Africa mostrano una forte adozione del settore retail, ma volumi di capitale di rischio inferiori; i round di finanziamento iniziali in corso si concentrano su rimesse e fintech (Ripple, Bitso, YellowCard). Alcuni team operano in modalità "Global/Remote-first", riducendo l'attribuzione geografica.

Geografia non divulgata

Un sottoinsieme di round rimane geograficamente non specificato: DAO, team remoti o progetti stealth. Con l'inasprimento delle normative nel periodo 2023-2025, un numero sempre minore di team è rimasto senza giurisdizione; molti hanno adottato hub come Singapore, Isole Vergini Britanniche ed Emirati Arabi Uniti per maggiore chiarezza.

Conclusione

Entro il 2025, l'allocazione del VC crittografico diventerà chiaramente multipolare .

- Gli Stati Uniti restano il principale hub , ma la loro quota globale sta lentamente diminuendo.

- In Asia (Singapore/HK/Giappone) e in Europa (Regno Unito/Svizzera/UE) è aumentato in modo significativo sia il numero di accordi che il capitale.

- La concentrazione geografica si sta attenuando, riflettendo la natura globale dell'ecosistema.

- Se le tendenze attuali si confermano, il 2026 potrebbe mostrare ipoteticamente una distribuzione più equilibrata: Stati Uniti ~40%, Asia ~30%, Europa ~20%, Altri ~10% , poiché gli investitori sempre più indipendenti dalla geografia finanziano team in tutto il mondo.

6. Comportamento degli investitori e principali investitori (2023-2025)

Comportamento degli investitori (2023-2025): chi sta effettivamente investendo il capitale?

Struttura del mercato: meno fondi, investimenti più concentrati

Tra il 2021 e il 2024, il numero di società di venture capital attive negli Stati Uniti è diminuito di oltre il 25% (da circa 8.300 a circa 6.200), poiché i soci accomandanti hanno concentrato gli impegni in una manciata di grandi franchise. Secondo il Financial Times, Crypto VC ha seguito lo stesso schema: i volumi complessivi di finanziamento si sono ripresi dal minimo del 2022-2023, ma con il capitale sempre più concentrato in un piccolo nucleo di investitori abituali crypto-native e crossover .

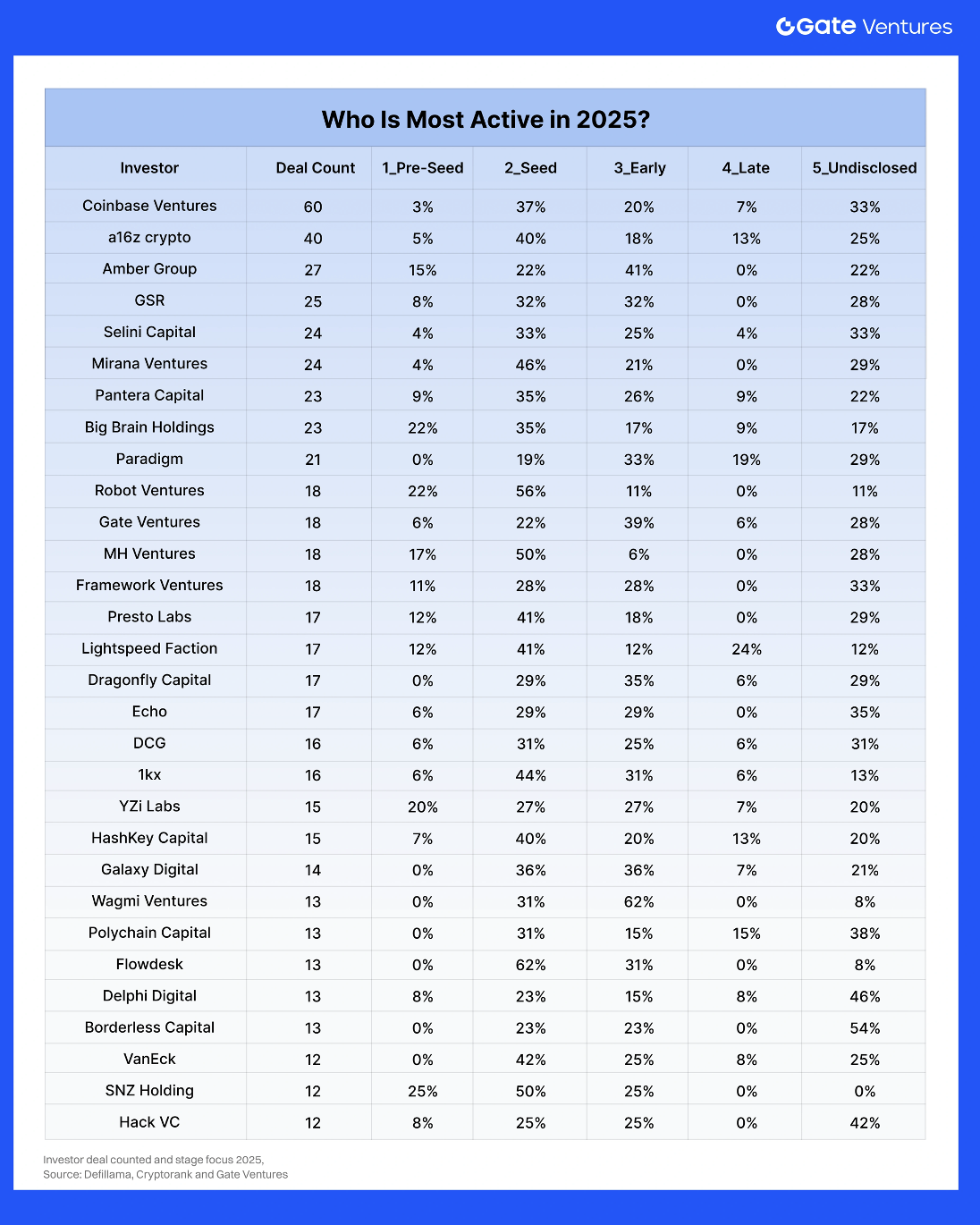

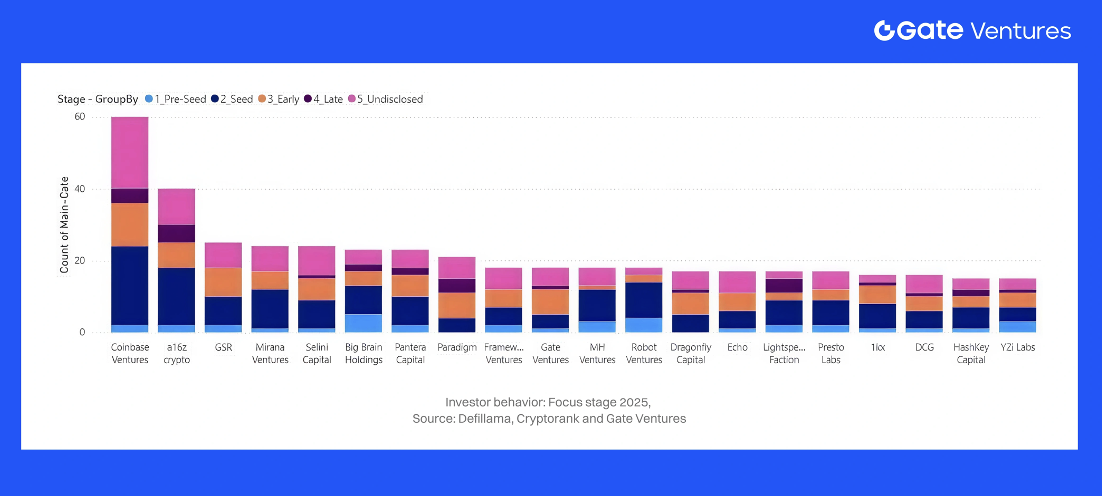

All'interno di questo mercato più ristretto, i principali investitori nel terzo trimestre del 2025 hanno catturato circa il 32% di tutte le transazioni da inizio anno. Coinbase Ventures ha guidato la classifica con circa 60 operazioni in 9 mesi del 2025, consolidando la sua posizione di fondo più attivo. Nel frattempo, gli "investitori turistici" dell'era del 2021 sono scomparsi: il 2025 appartiene a VC specializzati e multi-ciclo in criptovalute con una reale convinzione.

Chi è più attivo nel 2025?

Questa tabella evidenzia tre fatti chiave rilevanti per il 2025:

- Coinbase Ventures, Big Brain Holdings e Yzi Labs (Binance Labs) sono estremamente attivi in termini di volume, soprattutto nella fase iniziale.

- Pantera, Polychain, Paradigm, Dragonfly, Multicoin e Framework formano la fascia dei “pesi massimi”: piattaforme multi-fondo con una lunga storia e un elevato lead ratio, in grado di emettere assegni più consistenti in Serie A+ e crescita.

Mettendo insieme i dati e le classifiche pubbliche, la coorte di investitori più attiva del 2025 è effettivamente:

- Amplificatori dell'ecosistema in fase iniziale: Coinbase Ventures, Big Brain Holdings, 1kx, YZi Labs, oltre a fondi di ecosistemi a catena (Solana Ventures, Polygon, ecc.).

- VC crittografici full-stack: a16z crypto, Paradigm, Polychain, Pantera, Dragonfly, Multicoin, Framework, Gate Ventures.

- Entranti strategici aziendali/TradFi: veicoli supportati da banche o aziendali (Standard Chartered/JV, società di pagamento, fintech) che aderiscono selettivamente ad accordi in fase avanzata o strategicamente importanti.

Stage Behavior: From Early-Stage Dominance to a Barbell Market

By 2025, the pattern reversed. Funding reached $4.59B across 414 deals , with late-stage capturing ~56% of capital and early-stage ~44%. Q2 2025 alone recorded 31 rounds over $50M , while sub-$1M checks declined—signaling bigger tickets and a more selective, mature market.

The Stage Shift

2023–2024:

- Seed/A dominated

- Many tiny rounds (<$1M)

- Minimal growth capital

2025: A clear barbell pattern :

- Top early-stage funds (Coinbase Ventures, Big Brain, 1kx, YZi Labs, Framework, Pantera) continued backing pre-seed/seed

- Growth capital returned aggressively to CeFi, RWA, trading infra, and L1/L2 with $50–$500M+ rounds

Dataset reflects the same structure: in 9 months of 2025 , early-stage still accounts for 60%+ of deal count , but late-stage captures ~37–40% of capital (up from mid-teens in 2023–24). Q3 was further boosted by mega-deals in exchanges, mining/AI compute, and regulated prediction markets—often involving TradFi and sovereign funds.

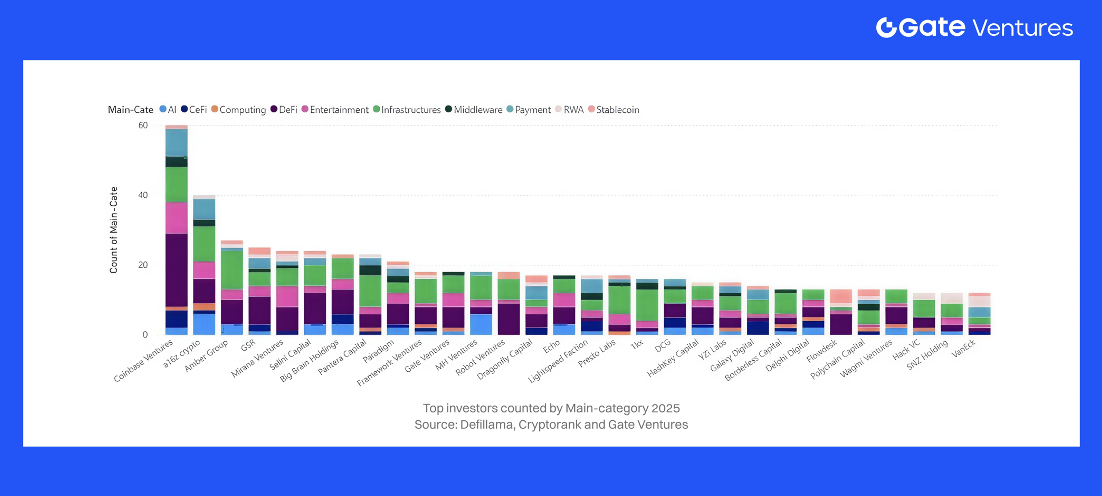

Sector & Thesis Biases: Who Backs What?

Across 2023–2025, sector preferences of leading investors converged around a few structural narratives:

- Trading, CeFi & CeDeFi

Trading and CeFi/CeDeFi remained dominant, pulling in ~$2.1B of the $4.59B raised in the reference quarter. Mega-rounds included Binance's $2B, Revolut's $1B, and Kraken's $500M, backed by multi-cycle giants such as Pantera, Paradigm, Polychain, and Dragonfly, alongside corporate and sovereign co-investors.

Gate's dataset shows similar patterns: CeFi/trading is a core focus for Binance, YZi Labs, Coinbase Ventures, and OKX Ventures, who deploy strategically to strengthen exchange ecosystems and liquidity networks.

- DeFi, On-Chain Credit & Structured Yield

Top crypto-native funds — 1kx, Framework, Polychain, Dragonfly, Pantera, Multicoin — remained deeply committed to DeFi: perps, restaking, RWAs, and credit. These investors not only provide early capital but often help shape token and governance architecture, effectively designing the emerging on-chain financial system.

- Infrastructure, ZK & Interoperability

Paradigm, a16z crypto, Polychain, Gate Ventures, and Dragonfly continued to anchor L1/L2, ZK, data availability, and interop investments. After quieter deployment in 2023–2024, they returned in 2025 with high-conviction infra bets — advanced ZK systems, AI-driven protocols, interoperability layers, and regulated synthetic/prediction markets — sectors where technical and regulatory complexity create strong moats.

- RWA, CeDeFi & Tokenized Yield

Pantera, Framework, 1kx, Polychain, Dragonfly, and bank-adjacent strategics increasingly targeted RWA issuers, CeDeFi managers, tokenized T-bills, credit funds, and yield-bearing stablecoins. These verticals accelerated from 2024 into 2025, reflecting institutional appetite for compliant, yield-generating on-chain products that bridge Web2 and Web3.

- AI x Crypto, Consumer, Gaming

Coinbase Ventures, Big Brain Holdings, and similar early-stage specialists anchored the consumer/gaming/AI lane, especially across Solana. Their focus blends consumer UX, agentic AI systems, Web3 tooling, and early InfoFi/prediction use cases — areas with high experimentation but comparatively smaller tickets than infra or CeFi.

2025 vs 2023–2024: How Has Investor Behavior Actually Shifted?

Concentration vs dispersion:

2021–22 saw hundreds of generalist funds flooding crypto. By 2023–24, funding recovered modestly ( $10.1B → $13.6B ), but most generalists exited. In 2025, H1 alone surpasses $16B, the market consolidating around ~30–50 crypto-native funds (Coinbase Ventures, YZi Labs, Big Brain, 1kx, Polychain, Pantera, Dragonfly, Multicoin, Gate Ventures, Framework) controlling a large share of deal flow.

Stage mix: In 2023–24, early-stage dominated: 85% of capital in early rounds and just 15% in late-stage. In 2025 , late-stage returns aggressively shows 56% of capital going to later-stage rounds, driving mega-deals in trading, CeFi, mining/AI infra, and regulated markets.

Sector tilt:

- 2023: Infra, DeFi, L2s lead as the ecosystem rebuilds post-FTX.

- 2024: RWA, restaking, infra remain strong; early on-chain credit + AI x crypto show up in seed portfolios

- 2025: Allocations shift to trading/CeFi, CeDeFi managers, RWA, on-chain credit, stablecoin/FX rails, ZK + interop infra, DePIN, and InfoFi/prediction markets , with clear specialization by fund.

Net takeaway

Across 2023–2025, crypto VC behavior matured significantly. The 2021-style FOMO cycle has ended; investors now prioritize fundamentals: revenue traction, unit economics, regulatory-ready architectures (KYC, custody), and cash-flow–aligned token design. The market is led by a small, disciplined core of crypto-native funds — Coinbase Ventures, YZi Labs, Gate Ventures, Big Brain Holdings, 1kx, Polychain, Pantera, Paradigm, Dragonfly, Multicoin, Framework — alongside a handful of returning institutional players in late-stage rounds.

Deployment has become high-conviction and selective : more capital into fewer but stronger teams, with clearer thematic alignment across CeDeFi, RWA, stablecoins/FX, DeFi infrastructure, and AI-adjacent systems. Early-stage syndicates continue to seed foundational protocols, while late-stage mega-deals are increasingly reserved for regulated exchanges, prediction markets, and institutional asset managers.

The chaotic “spray-and-pray” era is over. The funds that survived the 2022–2023 downturn now set the tone for the industry, and their synchronized theses with TradFi capital will heavily shape allocation patterns heading into 2026.

7. Structural Drivers & Narrative Outlook for 2025–2026

What drove the fundraising trends in 2025, and what narratives are investors betting on for the future?

A confluence of structural forces – regulatory developments, macroeconomic shifts, technological breakthroughs, and evolving user demand – underpinned the patterns we've discussed. These factors also inform the market narratives that VCs are coalescing around as we approach 2026. Below, we outline the key drivers and emerging narratives:

Macro & Regulation → Capital Rotation

The 2025 funding pattern reflected a clear alignment of regulation, macro conditions, and product readiness. As jurisdictions clarified rules (Singapore, HK, EU; later the US via ETFs and policy shifts), capital rotated into compliance-heavy sectors—custody, CeDeFi, payments, RWA—and reopened the door for institutional-sized late-stage rounds.

With rates peaking and liquidity stabilizing, investors moved out the risk curve, producing fewer deals but larger tickets, concentrated in verticals where policy clarity + macro carry + institutional distribution intersected.

Infrastructure Maturity → Capital Moves Up the Stack

By 2025, Ethereum L2s, new L1s/appchains, modular stacks, and production-grade middleware removed the bottlenecks of earlier cycles. Infra deals split into:

- Scale-out infra (late-stage L1/L2, mining, compute, data)

- Frontier infra (ZK, On/Offchain, interop)

As infra became “good enough,” capital shifted upward into exchanges, asset managers, payments, RWA, and prediction markets—the layers that convert scalability into real users and revenue. These five sub-sectors absorbed ~50% of all capital raised 2023–25.

Product-Market Fit: Stablecoins, RWA & Info Markets Lead

By 2025, PMF was decisive.

• Stablecoins & payments : strongest global PMF; multi-billion late-stage rounds.

• RWA & structured yield : tokenized T-bills, credit, commodities moved from pilot → distribution.

• Prediction markets/InfoFi : treated as core market infrastructure, not speculation.

Meanwhile, low-PMF sectors (metaverse, forks, token-first social) saw capital vanish; gaming/NFT funding shifted to studios and infra. The funding bar heading into 2026: real users, real revenue, real retention.

Institutionalization & the CeDeFi Convergence

The 2025 capital stack became institutional. Large crypto-native funds, banks, sovereign wealth, and corporates wrote the biggest checks—mainly into regulated exchanges, asset managers, custody, payments, mining, and prediction markets.

They preferred equity-like structures, compliance rails, and RWA/CeDeFi products aligned with existing financial distribution. IPOs and M&A re-emerged, pushing late-stage capital toward CeDeFi, where licensed entities combine CeFi scale with on-chain settlement.

By 2026, late-stage activity will cluster around CeDeFi, RWA, stablecoins/payments, and regulated information markets, while early-stage funding continues seeding AI, ZK, DePIN, and next-gen infra.

Sectoral Narratives Shaping 2026

Gate Ventures' vision: link

Outlook: A Higher-Quality, Narrative-Driven Growth Phase

Pulling these drivers together, the 2026 outlook is cautiously optimistic but clearly quality-biased . If 2023–24 was about survival and balance-sheet repair, and 2025 was about rebuilding confidence and recapitalizing the core rails, then 2026 is set up as a pragmatic growth year :

- Total funding can plausibly exceed 2025's levels, but with continued concentration in fewer, larger, institutionally-owned deals .

- The marginal dollar is more likely to go into CeDeFi, RWA, Yield optimization, Payment/FX rails, regulated exchanges, prediction markets, compliance/identity infra than into speculative consumer apps or unsustainable tokenomics.

- Narratives around AI agents, BTC ecosystem expansion, DePIN, and decentralized social will drive early-stage experimentation, but capital will reward those that clearly connect to the core financial stack rather than purely to hype.

For funds and LPs, this environment rewards clear thematic maps and disciplined underwriting : understanding where each sub-category sits in the regulatory, macro, and infra stack; sizing exposure accordingly; and treating narratives as capital allocation frameworks , not just marketing. If regulation and macro stay broadly constructive, the bets placed in 2023–25 on the rails – stablecoins, CeDeFi, RWA, prediction markets, and compliant infra – are likely to form the spine of the next expansion phase in crypto venture.

Riferimento

The analysis above is supported by data and insights from Gate Ventures' internal funding dataset (2023–2025 deals), augmented by industry reports, data providers and news

Crypto & Blockchain Venture Capital Q3 2025 | Galaxy

State of Crypto Fundraising: Q3 2025 – Messari

Prediction Market Kalshi Raises $1B at $11B Valuation in Mega …

State of Venture Capital in Crypto, Q1 2025 – CryptoRank

2024 Crypto Venture Capital Trends – insights4.vc

About Gate Ventures

Gate Ventures, the venture capital arm of Gate.com, is focused on investments in decentralized infrastructure, middleware, and applications that will reshape the world in the Web 3.0 age. Working with industry leaders across the globe, Gate Ventures helps promising teams and startups that possess the ideas and capabilities needed to redefine social and financial interactions. Website | Twitter | Medium | LinkedIn

Disclaimer:

The content herein does not constitute any offer, solicitation, or recommendation. You should always seek independent professional advice before making any investment decisions. Please note that Gate Ventures may restrict or prohibit the use of all or a portion of the services from restricted locations. For more information, please read its applicable user agreement.

The post Before the Breakout: How Capital Repriced Crypto for 2026 — From Winter to Infrastructure appeared first on BeInCrypto .