Il mercato azionario statunitense ha aperto in ribasso il 17 febbraio 2026. È la prima seduta dopo il Presidents' Day, con l'S&P 500 che al momento della stampa si attestava intorno ai 6.840 punti. L'indice è in calo di circa lo 0,65% (circa 44 punti) rispetto al massimo di venerdì, ma in rialzo di quasi lo 0,58% dall'apertura odierna. Questo suggerisce che gli acquirenti stanno entrando in tutti i settori.

I persistenti timori di "SaaSpocalypse" che l'IA possa rivoluzionare i modelli tradizionali di software e tecnologia continuano a esercitare pressioni sul mercato. Questo rende l'Information Technology il settore più debole, in calo dell'1,5% intraday. Synopsys, Inc. (SNPS) è in testa alla classifica dei settori più in difficoltà, con un calo dell'1,6% a causa della crescente preoccupazione per l'IA.

Le principali notizie del mercato azionario statunitense :

• Indice manifatturiero Empire State : l'indagine della Fed di New York ha mostrato una modesta espansione regionale a febbraio, a +7,1 . È leggermente inferiore al +7,7 di gennaio, ma superiore alle previsioni. Questo indicatore anticipatore dell'attività manifatturiera statunitense offre una certa rassicurazione contro i timori di rallentamento.

• Raffreddamento dell'indice dei prezzi al consumo canadese: l'inflazione di gennaio è scesa al 2,3% su base annua (dal 2,4%), trainata dal calo dei prezzi della benzina. Il calo rafforza la narrazione di una disinflazione e potrebbe anticipare tendenze simili nei dati statunitensi, supportando le speranze di un taglio dei tassi da parte della Fed.

• Riprendono i colloqui indiretti tra Stati Uniti e Iran : i colloqui di oggi a Ginevra si sono concentrati sulle questioni nucleari e sulla de-escalation. I progressi potrebbero contribuire a stabilizzare i mercati petroliferi e a ridurre la volatilità nei settori dell'energia e del commercio globale.

L'S&P 500 testa un livello chiave mentre i timori di una rivoluzione dell'intelligenza artificiale pesano su Wall Street

Wall Street rimane cauta il 17 febbraio 2026, con il mercato azionario statunitense in rialzo, ma nel complesso sottotono, a causa dei persistenti timori legati a SaaSpocalypse. L'S&P 500 ha aperto in ribasso, scendendo brevemente al di sotto della media mobile esponenziale a 100 giorni, per poi riconquistarla.

L'indice si è stabilizzato intorno a 6.834-6.841 a metà sessione, in calo dello 0,65% intraday rispetto al massimo del 13 febbraio.

La tendenza suggerisce che il mercato potrebbe riprendersi leggermente, ma la chiave per una ripresa più ampia risiede al di sopra dei massimi registrati il 13 febbraio (venerdì).

Ciò rispecchia lo scenario di fine novembre 2025. L'indice ha perso la media mobile esponenziale a 100 giorni il 28 novembre, ma l'ha rapidamente riconquistata nella sessione successiva, innescando un forte rally. L'S&P 500 ha guadagnato circa il 7,38% da fine novembre a fine gennaio.

Da allora, la media mobile esponenziale a 100 giorni ha agito da forte supporto. Il supporto chiave ora si trova attorno a questa zona, intorno a 6.819. Una chiusura al di sotto potrebbe favorire una debolezza più ampia verso 6.762 e 6.705. Una spinta decisiva sopra 6.889 (sopra il massimo di venerdì) potrebbe puntare al livello psicologico di 7.000.

Tuttavia, le preoccupazioni di tipo stagflazione (inflazione rigida, rallentamento della crescita) e l'ansia dirompente dell'intelligenza artificiale limitano la convinzione di un rialzo.

Il Nasdaq Composite è ancora più in rosso, evidenziando il peso del settore tecnologico. Il peso del 33% del settore tecnologico nell'indice S&P 500 amplifica l'impatto sull'indice più ampio.

Il VIX, l'indice di volatilità, ha perso l'1,08% attestandosi a 20,97 (dai livelli più elevati di inizio sessione), segnalando una volatilità ridotta nel corso della giornata, sebbene ancora elevata rispetto ai minimi recenti e riflettendo cautela.

Il rendimento dei titoli del Tesoro statunitensi a 10 anni è del 4,05% (in leggero calo oggi, vicino ai minimi degli ultimi 2 mesi e mezzo).

Riflette flussi di fuga verso la sicurezza e aspettative di inflazione più deboli; sostiene le obbligazioni ma esercita pressione sui titoli growth e sulle criptovalute in un contesto di rinvio delle scommesse sui tagli dei tassi.

Rotazione del settore in primo piano: i difensori brillano mentre la tecnologia rallenta

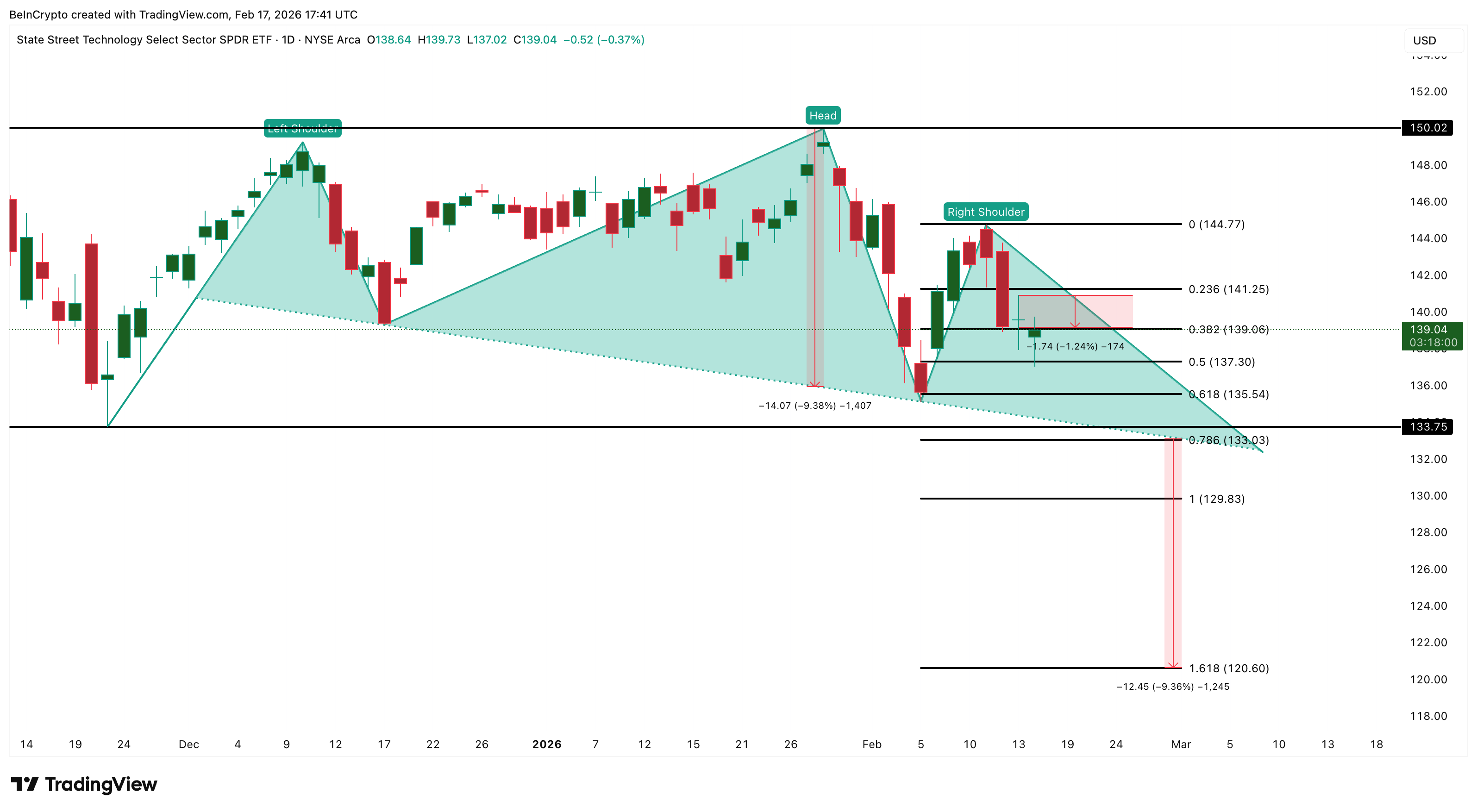

Il tono contrastato del mercato azionario statunitense il 17 febbraio 2026 rivela una marcata rotazione settoriale. Il settore tecnologico (XLK) è il più indietro, in calo di circa l'1,24% dai massimi del 13 febbraio (attualmente scambiato a -0,37% nella giornata).

XLK è il Technology Select Sector SPDR Fund, gestito da State Street Global Advisors, uno degli ETF settoriali di punta che suddivide l'S&P 500 nei suoi 11 settori GICS per un'esposizione mirata.

Tiene traccia dei principali nomi della tecnologia (Nvidia, Microsoft, Apple) e delle aziende di software e semiconduttori. Questo rende XLK sensibile al sentiment di crescita e agli sviluppi legati all'intelligenza artificiale.

Il grafico XLK mostra un pattern testa e spalle in via di sviluppo, una struttura ribassista. La neckline si mantiene stabile vicino a 133; una rottura decisa al di sotto potrebbe confermare il pattern e innescare un movimento al ribasso del 10% (misurato dalla testa alla neckline), potenzialmente spingendo verso 129 o addirittura 120 in una correzione più profonda se le condizioni di mercato più ampie o i timori sull'intelligenza artificiale dovessero peggiorare.

Il settore dei servizi di pubblica utilità (XLU) continua a mostrare una relativa forza dopo il rialzo del 2,5% di venerdì. Sebbene oggi sia in calo dello 0,40%, in linea con la debolezza generale, il settore rimane il più performante su base settimanale.

Questo flusso, dalla crescita/tecnologia ai titoli difensivi e di valore, spiega perché l'S&P 500 può oscillare tra ribassi e flessioni nonostante le aree verdi: il peso del 33% del settore tecnologico nell'indice amplifica la debolezza di XLK, oscurando i guadagni altrove.

L'impostazione ribassista si invalida in caso di ripresa di 141-144; un movimento sopra 150 annullerebbe completamente la minaccia.

Synopsys (SNPS) scende del 4,4% mentre l'ansia per l'intelligenza artificiale colpisce i titoli del software

Synopsys (SNPS) è uno dei titoli più in ritardo del mercato azionario statunitense. Al momento della stampa, il suo titolo è scambiato a circa 419, dopo un calo del 4,43% intraday.

In qualità di fornitore leader di software EDA e di proprietà intellettuale sui semiconduttori, SNPS è strettamente legata al sottosettore delle infrastrutture software. Questo la rende vulnerabile alle continue preoccupazioni che l'intelligenza artificiale possa rimodellare i flussi di lavoro di progettazione dei chip.

Nel Technology Select Sector SPDR Fund (XLK), SNPS ha un peso modesto dello 0,72%. Questo limita il suo impatto diretto sull'ETF, ma funge da valido indicatore della debolezza del software (ad esempio, ORCL -3,85%, CRWD -5,12%, FTNT -4,11%).

Il grafico giornaliero mostra SNPS negoziare all'interno di un pattern bear flag dopo una correzione del 24% iniziata il 12 gennaio 2026, con il rimbalzo/consolidamento del 4 febbraio che ha mantenuto il prezzo all'interno del pattern bear flag. Ha tentato un breakdown oggi, ma finora gli acquirenti hanno difeso.

Una rottura confermata sotto quota 416 potrebbe attivare il pattern, proiettando un ribasso verso quota 322 (oltre il 20% rispetto ai livelli attuali). I livelli di supporto intermedi si trovano a 402 e 371.

L'impostazione ribassista si invalida in caso di recupero di 451. Ciò rafforza la rotazione dai titoli software/growth a quelli difensivi, aumentando la pressione relativa sul Nasdaq.

L'articolo Perché il mercato azionario statunitense è in ribasso oggi? è apparso per la prima volta su BeInCrypto .