Gli analisti esprimono preoccupazione per il fatto che MicroStrategy, il maggiore detentore aziendale di Bitcoin (BTC), potrebbe trovarsi seduta su una bomba a orologeria finanziaria che potrebbe avere ripercussioni sull'intero mercato delle criptovalute.

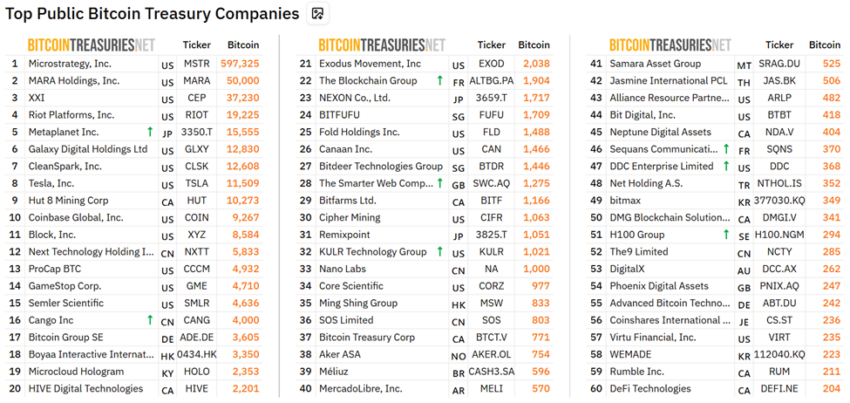

Con oltre 597.000 BTC, equivalenti al 3% dell'offerta totale di Bitcoin, la società di business intelligence trasformatasi in proxy di Bitcoin ora rappresenta quello che alcuni definiscono "il più grande rischio di liquidazione delle criptovalute".

La scommessa da 71 miliardi di dollari di MicroStrategy su Bitcoin solleva preoccupazioni sul rischio sistemico

Domenica, Bitcoin ha raggiunto un altro massimo storico (ATH), avvicinandosi costantemente alla soglia dei 120.000 dollari . Questa volta, tuttavia, l'impennata è dovuta all'interesse istituzionale piuttosto che allo slancio degli acquisti al dettaglio.

Tra queste, la più importante è MicroStrategy ( ora Strategy ), che detiene 597.325 BTC, per un valore di oltre 71 miliardi di dollari al momento in cui scriviamo.

Leshka.eth, un KOL e stratega degli investimenti, ha illustrato la portata e la fragilità dell'investimento di MicroStrategy in Bitcoin.

"Tutti festeggiano mentre questo crea il più grande rischio di liquidazione delle criptovalute", ha scritto Leshka.

L'analista osserva che la posizione di MicroStrategy in Bitcoin, pari a 71 miliardi di dollari, è stata costruita su 7,2 miliardi di dollari di debito convertibile raccolto dal 2020. Il prezzo medio di acquisto di BTC si aggira intorno ai 70.982 dollari.

Se il Bitcoin dovesse scendere al di sotto di tale soglia, le perdite sulla carta potrebbero iniziare a esercitare una pressione reale sul suo bilancio.

A differenza degli ETF spot (fondi negoziati in borsa) , MicroStrategy non dispone di riserve di liquidità o meccanismi di rimborso.

Ciò significa che qualsiasi calo del prezzo di Bitcoin colpirebbe direttamente la valutazione della società e potrebbe, in casi estremi, costringerla a vendere asset per coprire le passività.

"Non si tratta semplicemente di una scommessa su Bitcoin ad alto beta: è una scommessa con leva finanziaria e un margine di errore molto ridotto", ha avvertito Leshka.

Il fragile ciclo di feedback dietro la strategia Bitcoin di MicroStrategy

Sebbene molti investitori al dettaglio e istituzionali considerino le azioni MicroStrategy (MSTR) come un modo liquido per ottenere un'esposizione a Bitcoin, esse comportano rischi ben superiori a quelli degli ETF regolamentati.

Leshka ha spiegato che MSTR viene scambiato con un premio rispetto al suo valore patrimoniale netto (NAV) , a volte fino al 100%. Questo "ciclo di feedback del premio" – in cui l'aumento dei prezzi delle azioni finanzia più acquisti di BTC – può crollare rapidamente in caso di ribasso.

Se il sentiment degli investitori cambiasse e il premio NAV di MSTR evaporasse, l'accesso della società a nuovi capitali si esaurirebbe.

Un simile esito potrebbe portare a prendere decisioni difficili in merito alle partecipazioni in Bitcoin di MicroStrategy.

Se il modello si blocca o inverte la rotta, le conseguenze potrebbero essere gravi:

• MicroStrategy potrebbe essere costretta a svendere $BTC , innescando la più grande svendita di sempre

• Più grande di Mt. Gox o 3AC

• Un'azienda potrebbe far crollare il mercato solo per coprire il suo debito pic.twitter.com/YEp96D9fx7— Leshka.eth

(@leshka_eth) 13 luglio 2025

Il post fa riferimento al crollo di Terra-LUNA del 2022 , in cui una capitalizzazione di mercato di 40 miliardi di dollari è evaporata a causa di una spirale di leva finanziaria simile. Questo confronto evidenzia un precedente reale di rischio sistemico.

Il crollo del core business di MicroStrategy contribuisce ad aggravare la situazione. Il fatturato del software è sceso a 463 milioni di dollari, il minimo degli ultimi 15 anni, nel 2024, e il personale è diminuito di oltre il 20% dal 2020.

Oggi la società è di fatto un fondo Bitcoin con una diversificazione minima, il che significa che le sue fortune salgono e scendono in base al mercato delle criptovalute.

Altrove, i critici affermano che questo livello di centralizzazione rappresenta una minaccia all'etica decentralizzata di Bitcoin .

C'era una volta un sogno che era Bitcoin… questo non è più.

ETF

MSTR

Roccianera

governi

Depositari di "grado istituzionale"pic.twitter.com/NuFwvq6mJD

— Hodlorado

(@hodlorado) 2 dicembre 2024

Leshka concorda, sottolineando che Bitcoin è stato creato per evitare il controllo centrale, il che rende MicroStrategy, che detiene il 3% di tutti i BTC, un singolo punto di errore.

Tuttavia, non tutti gli analisti considerano la situazione apocalittica. Le scadenze delle obbligazioni convertibili vanno dal 2027 al 2031, con obblighi minimi di pagamento degli interessi a breve termine. Se Bitcoin evita un crollo sotto i 30.000 dollari, le liquidazioni forzate sono improbabili.

Inoltre, in caso di stress finanziario, MicroStrategy potrebbe diluire il capitale anziché vendere direttamente BTC , rendendolo così opzionale.

Ciononostante, resta la preoccupazione principale che un sistema che si basa su un ottimismo incessante e su aumenti di capitale basati sui premi sia intrinsecamente fragile.

L'articolo Un analista afferma che MicroStrategy potrebbe innescare una cascata di Bitcoin peggiore di Mt. Gox o 3AC è apparso per la prima volta su BeInCrypto .