Maestro, uno dei principali fornitori di infrastrutture per Bitcoin Finance (BitcoinFi), ha pubblicato il rapporto "State of BitcoinFi", che presenta un'analisi dell'intero ecosistema sulle sue applicazioni finanziarie, sull'infrastruttura e sullo sviluppo in corso da riserva di valore a potenziamento della transizione on-chain della finanza tradizionale (TradFi).

Maestro prevede che i volumi continueranno a crescere man mano che le aziende continueranno ad accumulare BTC nelle loro tesorerie e che più monete inattive verranno attivate per generare profitti e ulteriori utilizzi.

"Stiamo assistendo alla convergenza di TradFi e DeFi in un mercato dei capitali denominato in Bitcoin", ha affermato Marvin Bertin, co-fondatore e CEO di Maestro. "Per la prima volta dal 2009, gli elementi essenziali per le app finanziarie on-chain su Bitcoin sono già presenti, e spaziano tra exchange, prestiti e stablecoin. Bitcoin si sta evolvendo da un asset di riserva statico a una rete finanziaria dinamica e produttiva".

Staking e prestito

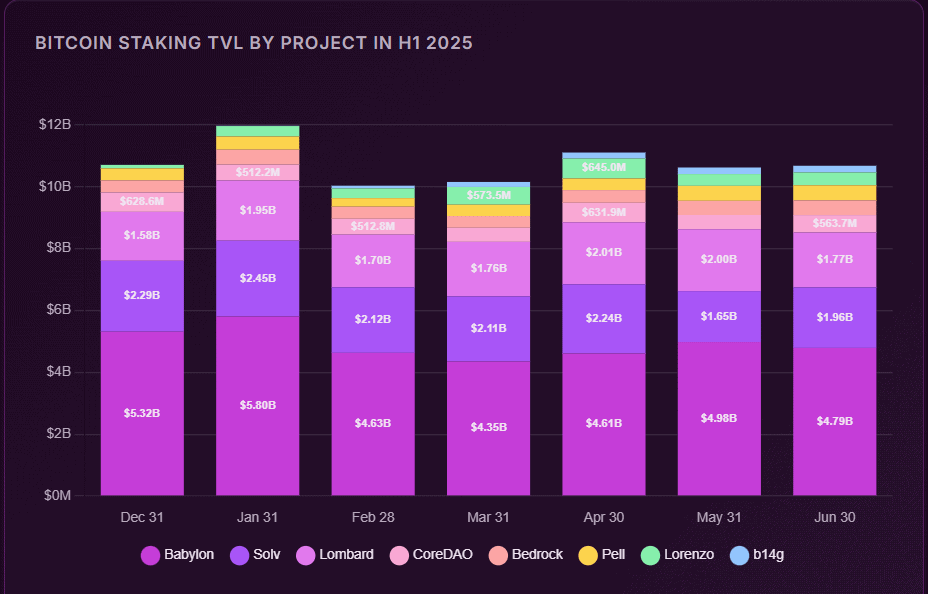

Con oltre 68.500 bitcoin in TVL (7,39 miliardi di dollari), lo staking è diventato l'applicazione più utilizzata in BitcoinFi. Anche il re-staking è in costante crescita, con 3,32 miliardi di dollari di BTC ri-staking, il che significa che questa nicchia ora garantisce oltre 10 miliardi di dollari tramite protocolli che generano rendimento.

Babylon è attualmente leader in termini di dimensioni (4,79 miliardi di dollari), ma Solv, Lombard e CoreDAO stanno facendo passi da gigante nell'ambito dei token di staking liquidi (LST), delle strategie di restaking e dei modelli di sicurezza dual-token. Liquidium è leader nei prestiti nativi di Bitcoin, con un volume di oltre 500 milioni di dollari.

Un'altra forma di staking che sta guadagnando terreno è il dual staking, introdotto da CoreDAO, con oltre 615 milioni di dollari di BTC in staking. Gli incentivi includono ricompense per blocchi derivanti dai token CORE nativi e una quota delle commissioni di transazione, distribuite a staker e validatori.

Rimangono alcune sfide, poiché molti rendimenti da staking non sono allineati con i tassi di interesse del Tesoro, con rendimento e liquidità distribuiti su diverse catene e protocolli. Resta da vedere se la solidità delle reti garantite da BTC potrà continuare a generare ricompense sostenibili.

Livelli di programmabilità

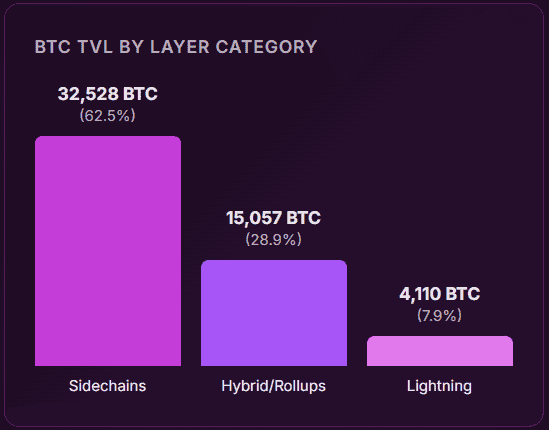

Il ridimensionamento di Bitcoin e i livelli Layer 2 (L2) hanno un valore totale bloccato (TVL) di 5,52 miliardi di dollari (52.000 monete), il che suggerisce una domanda da parte di sviluppatori e utenti guidata da contratti intelligenti nativi, rendimento e allocazione delle risorse, mantenendo al contempo l'autocustodia e avendo garanzie di regolamento.

Il layer Stacks è in testa alla crescita, con un TVL più che raddoppiato nel secondo trimestre e l'aggiunta di circa 2000 BTC. Le sidechain detengono ancora la maggior parte degli asset in BitcoinFi, ma l'architettura si sta diversificando, con rollup e layer di esecuzione che sembrano promettenti.

Il vincolo ereditato da Bitcoin si sta lentamente dissolvendo, poiché il livello base non è mai stato concepito per la programmabilità. Mentre Ethereum ha oltre 116 miliardi di dollari in TVL DeFi, l'infrastruttura allineata a BTC rimane indietro, con poco più di 5,5 miliardi di dollari in TVL sui livelli di scalabilità. Tuttavia, continuano a emergere nuove sidechain, rollup e vari ambienti, spingendo il più grande asset per capitalizzazione di mercato oltre il suo ruolo passivo di riserva di valore.

Metaprotocolli

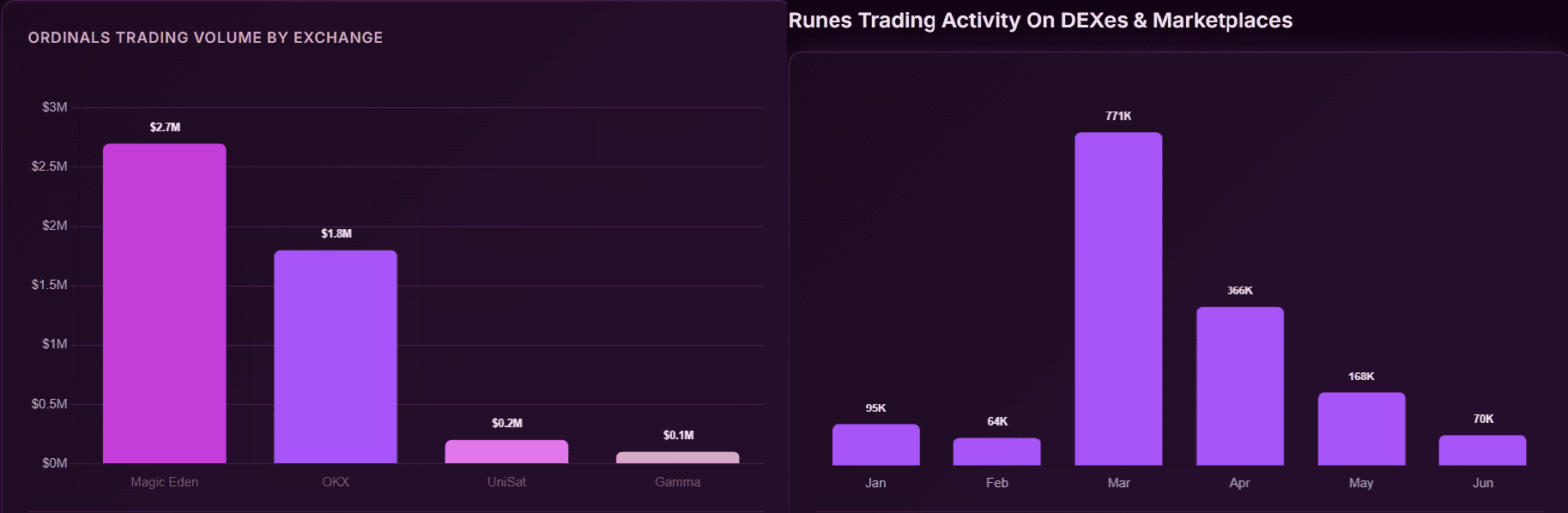

Rune, ordinali e token BRC-20 hanno rappresentato il 40,6% di tutte le transazioni Bitcoin nella prima metà del 2025, con un volume BRC-20 che ha raggiunto i 128 milioni di dollari.

Dopo il calo registrato lo scorso anno, gli Ordinali hanno registrato una forte ripresa, con oltre 80 milioni di iscrizioni entro la metà del 2025, generando 6.940 BTC (circa 681 milioni di dollari) in commissioni. Le Rune si stanno riprendendo dal forte calo del volume di conio e scambi registrato alla fine del 2024.

Stablecoin

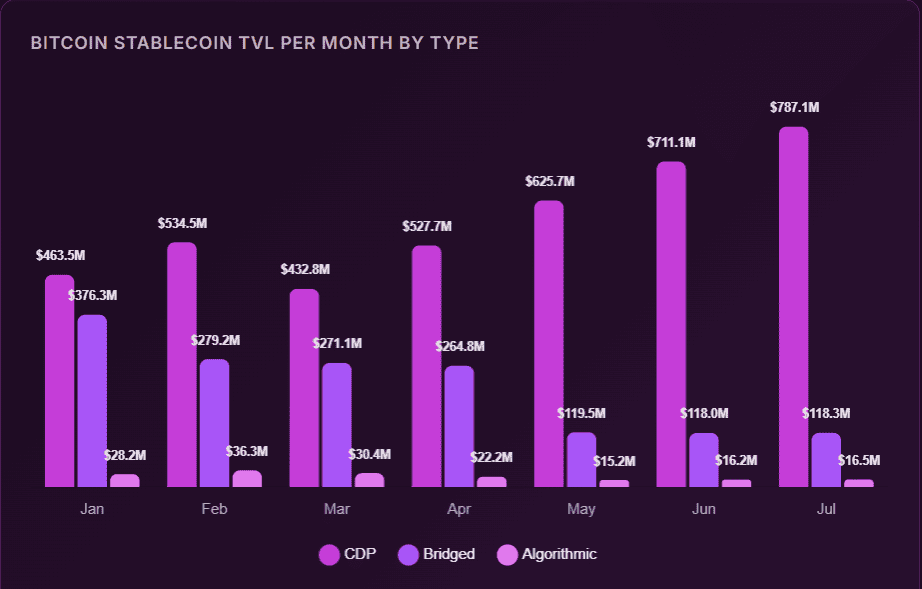

Con 860 milioni di dollari in TVL (oltre il 42% trimestre su trimestre), questa classe di asset ha raggiunto la prevalenza nell'ecosistema Bitcoin, grazie alla maturazione degli L2 e alla crescente domanda di primitive native.

Le stablecoin basate su CDP (Collateralized Debt Position), come l'USDa di Avalon (559 milioni di dollari), hanno riscontrato un'iniziale trazione su BitcoinFi. Le stablecoin ad alto rendimento, come l'offerta di Hermetica con un APY del 25%, indicano una domanda di asset generatori di capitale.

Rimangono alcuni ostacoli, uno dei quali è la liquidità frammentata (l'impossibilità di concludere una transazione con uno o più partecipanti a causa della mancanza di accordi di compensazione), poiché limita la profondità del mercato tra catene e L2.

La progettazione dell'oracolo rimane un problema per i CDP (posizioni di debito collateralizzate) e i compromessi sulla componibilità introducono rigidità tra prestazioni e decentralizzazione.

Finanziamento di rischio

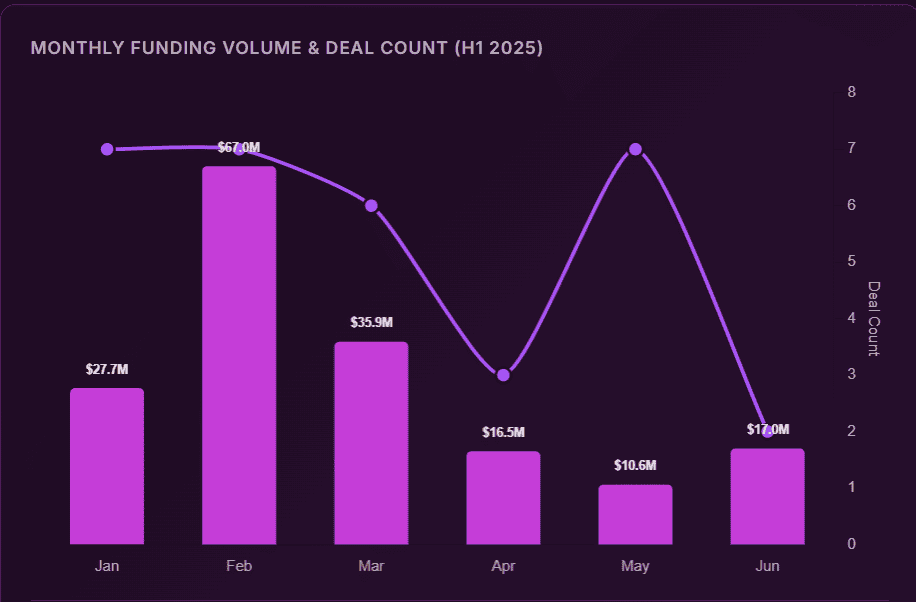

Dopo un periodo di calo di interesse, i finanziamenti di BitcoinFi sono balzati a 175 milioni di dollari in 32 round nella prima metà del 2025, con attività non concentrate solo sull'infrastruttura. Nello stesso semestre, delle 32 operazioni, 20 erano mirate a DeFi, app e custodia.

Il capitale viene spostato verso l'usabilità e i prodotti, lasciando ora le infrastrutture in secondo piano.

L'inizio dell'anno ha visto importanti società di investimento, come Pantera Capital, Founders Fund e Standard Crypto, tra le altre, confermare la nicchia come una frontiera popolare nell'universo delle criptovalute. Queste importanti operazioni indicano una potente combinazione di profondità infrastrutturale e trazione a livello applicativo, con l'interesse degli investitori proveniente sia da società tradizionali che da criptovalute native.

L'articolo Lo stato di BitcoinFi nel secondo trimestre del 2025: la ricerca è apparso per la prima volta su CryptoPotato .