ETHZilla ha venduto 40 milioni di dollari in Ethereum per finanziare il riacquisto di azioni proprie, nonostante uno sconto del 30% sul NAV, evidenziando la crescente difficoltà nel settore delle criptovalute. Nel frattempo, la giapponese Metaplanet è scambiata al di sotto delle sue riserve di Bitcoin, evidenziando i crescenti rischi per il settore.

Gli analisti avvertono che le società di tesoreria di criptovalute si trovano ad affrontare tre pericolose opzioni che potrebbero alimentare un'espansione della leva finanziaria in tutto il settore se le pressioni del mercato dovessero continuare.

Le società di tesoreria affrontano sfide di valutazione

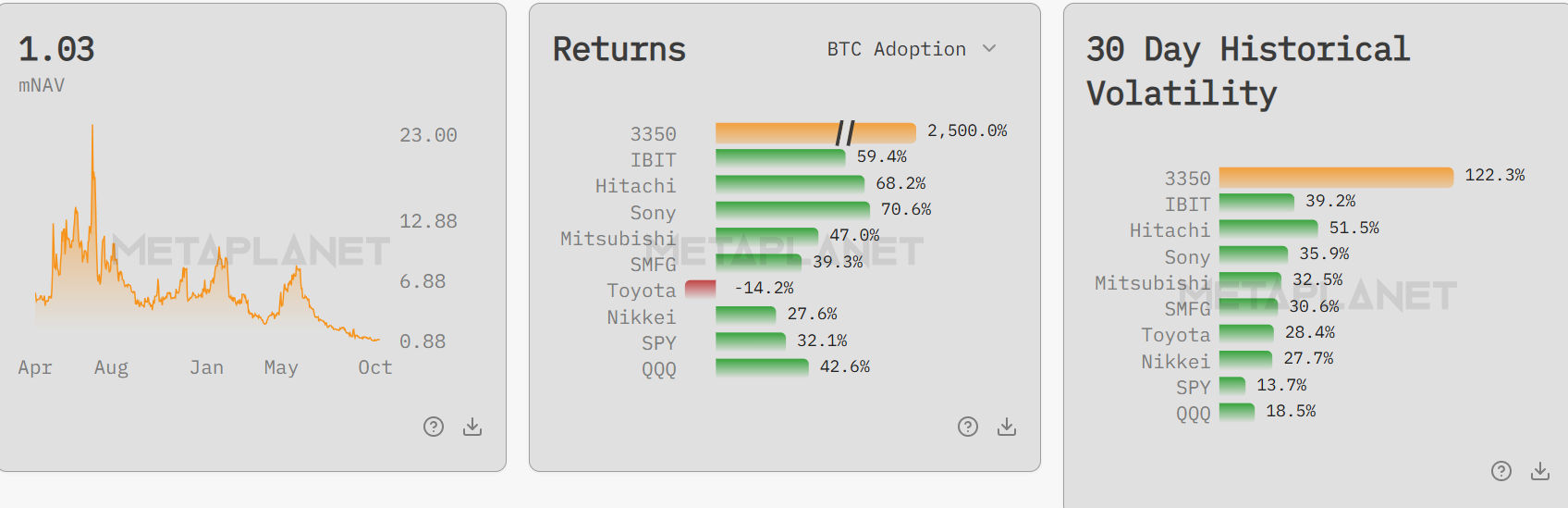

Il modello di tesoreria di Bitcoin si trova ad affrontare nuove pressioni, poiché diverse aziende scendono al di sotto del valore patrimoniale netto (NAV). Il valore patrimoniale netto modificato (mNAV) di Metaplanet è recentemente sceso a 0,99, nonostante la crescita del fatturato correlato a Bitcoin del 115,7% nel terzo trimestre.

Sebbene da allora abbia recuperato fino a 1,03, il calo ha segnato uno scenario insolito in cui il valore di mercato della società è sceso al di sotto dei suoi possedimenti diretti in Bitcoin.

Da giugno, le azioni di Metaplanet sono crollate di circa il 70%, cancellando il precedente premio per la strategia di tesoreria aziendale basata su Bitcoin. Questa inversione del mNAV suggerisce un calo della fiducia del mercato nei modelli di business incentrati su Bitcoin e solleva interrogativi chiave sulla loro resilienza sotto pressione.

La ricerca di Fidelity Digital Assets indica che le società quotate non minerarie detengono attualmente oltre 700.000 BTC e 3 milioni di ETH, una concentrazione sostanziale di questi asset. Le condizioni attuali espongono le vulnerabilità di questo approccio alla gestione patrimoniale.

Pausa degli acquisti aziendali, mercati a rischio

Una recente analisi di mercato rivela una notevole mancanza di acquisti di Bitcoin da parte delle aziende a seguito dei ribassi. David Duong, responsabile della ricerca istituzionale di Coinbase, sottolinea che gli acquisti di Bitcoin da parte delle società del Tesoro sono prossimi ai minimi da inizio anno, senza alcuna ripresa visibile durante le fasi di ripresa.

Questa assenza indebolisce la struttura del mercato, poiché tali aziende tendono a sostenere la domanda durante le fasi di volatilità. Senza un impiego discrezionale del bilancio, è chiaro che la maggior parte dei titoli del Tesoro ha scarsa fiducia nelle condizioni attuali.

Su Ethereum, gli acquisti rimangono concentrati in un'unica entità. Se questo supporto dovesse scomparire, la vulnerabilità del mercato aumenterebbe drasticamente, esponendo ulteriormente la sua dipendenza da un piccolo gruppo di grandi acquirenti.

La vendita di Ethereum da 40 milioni di dollari da parte di ETHZilla per il riacquisto di azioni evidenzia i difficili equilibri ora richiesti.

Sebbene la mossa miri a sostenere il valore delle azioni con l'aumento degli sconti, segna un allontanamento dalle strategie di accumulo di criptovalute .

I percorsi insidiosi che le società del Tesoro si trovano ad affrontare

In questo contesto, Charles Edwards di Capriole Investments delinea tre opzioni per le società di tesoreria che operano al di sotto del mNAV. Ogni opzione comporta un rischio significativo, ma ha il potenziale per rimodellare il modo in cui il settore gestisce le criptovalute.

"Le masse di società del Tesoro che operano al di sotto del mNAV hanno solo 3 opzioni: 1. Vendere il sottostante = male per la moneta + male per l'azienda 2. Farsi acquisire 3. Aumentare la leva finanziaria per aumentare il 'rendimento' e distinguersi", ha sottolineato Edwards.

La prima strada, la vendita delle riserve di criptovalute, potrebbe danneggiare sia i prezzi degli asset che i modelli di business. Le liquidazioni potrebbero segnalare una resa e far scendere ulteriormente le valutazioni.

La seconda opzione, ovvero l'acquisizione, potrebbe offrire alle aziende in difficoltà una via d'uscita. Tuttavia, il consolidamento del settore ridurrà gli operatori indipendenti e concentrerà ulteriormente le partecipazioni.

La terza opzione, la più rischiosa, è quella di aumentare la leva finanziaria per aumentare i rendimenti. Edwards avverte che questo darebbe origine a "incentivi allineati a una massiccia crescita della leva finanziaria del settore", uno scenario che potrebbe innescare una crisi più ampia in caso di indebolimento dei mercati .

Nelle prossime settimane, le società del Tesoro dovranno affrontare prove critiche. Dovranno affrontare queste sfide urgenti senza sbilanciare il mercato con una leva finanziaria rischiosa.

L'assemblea generale straordinaria di Metaplanet del 22 dicembre potrebbe rivelare come queste aziende intendono adattarsi e sopravvivere alle persistenti pressioni sul mNAV.

Il post Le società di tesoreria delle criptovalute affrontano la crisi della leva finanziaria mentre gli sconti sul NAV impongono mosse rischiose è apparso per la prima volta su BeInCrypto .