Beneficiando dell'elevata liquidità record nel mercato delle criptovalute, c'è ancora qualche probabilità che il mercato delle criptovalute inaugurerà un'altra "vera stagione delle altcoin" dopo il taglio dei tassi di interesse di dicembre e il possibile taglio dei tassi di interesse del prossimo anno.

Tuttavia, considerando il contesto sempre più evidente di tassi di interesse elevati, la possibilità che la liquidità penetri negli altcoin nel mercato delle criptovalute è stata significativamente ridotta, ed è più probabile che la cosiddetta “stagione degli altcoin” sia guidata da contratti piuttosto che da spot.

“Immagazzinamento di valore” ed “Espansione di valore”

Che si tratti del mercato delle criptovalute o di quello tradizionale, la legge del ciclo di mercato basata sull’espansione e sulla contrazione della liquidità gioca ancora un ruolo cruciale. Prima che le criptovalute diventassero ampiamente parte dei portafogli di investimento, gli investitori avevano già formato un sistema di investimento completo basato sui cicli economici.

- La ripresa del ciclo economico si riflette solitamente innanzitutto negli asset sottostanti che sono fortemente legati alla macroeconomia; durante il ciclo di riduzione dei tassi di interesse, quando i tassi di interesse scendono, il rendimento dei titoli di Stato diminuisce. Gli investitori prelevano liquidità dal mercato monetario e investono nei mercati dell’oro e degli ETF indicizzati. Gli ETF su oro e indici hanno una volatilità relativamente bassa e livelli di rischio e rendimento potenziale superiori rispetto ai titoli di stato, che sono relativamente attraenti per gli investitori istituzionali e persino per le banche centrali.

- Dopo che sufficienti flussi di liquidità nei mercati degli “asset di stoccaggio del valore”, i ricavi marginali degli ETF sull’oro e sugli indici iniziano a diminuire gradualmente. Gli investitori sono insoddisfatti della diminuzione del margine di profitto. Di conseguenza, scelgono di investire parte del capitale e dei profitti realizzati in attività sottostanti relativamente volatili come rame, petrolio greggio e singoli titoli per ottenere rendimenti potenziali più elevati.

Rapporto oro/petrolio. In generale, il petrolio greggio si comporta relativamente meglio nei cicli di ripresa ed espansione, e il contrario nei cicli di contrazione della liquidità. Fonte: macrotrends.net

- Alla fine del ciclo di taglio dei tassi di interesse e all’inizio del ciclo di rialzo dei tassi di interesse, gli investitori scelgono innanzitutto di vendere asset ad alta volatilità, prendere profitti e ritirare liquidità. Quindi, con l’aumento del tasso di interesse privo di rischio e del rendimento obbligazionario, l’attrattiva delle attività rischiose a bassa volatilità diminuisce gradualmente e la liquidità ritorna al mercato monetario, in attesa dell’inizio del successivo ciclo di riduzione dei tassi di interesse.

Gli asset con una volatilità più bassa di solito hanno una capacità di trasporto di liquidità relativamente elevata e attributi speculativi più deboli. Al contrario, gli asset con una maggiore volatilità hanno solitamente una capacità di trasporto di liquidità inferiore e caratteristiche speculative più forti. Pertanto, le attività con una volatilità inferiore sono generalmente considerate “attività di accumulo di valore”, mentre le attività con una volatilità più elevata sono considerate “attività di espansione del valore”.

Rivolgiamo nuovamente la nostra attenzione al mercato delle criptovalute. Sebbene BTC abbia un livello di volatilità che l'oro e gli indici azionari non possono eguagliare, la volatilità di BTC è leggermente inferiore rispetto ad altri asset crittografici. Considerando che BTC è altamente integrato con il mercato globale ed è già un “macro asset” certificato da Bloomberg, può essere considerato un “asset di conservazione del valore” all’interno del mercato delle criptovalute. Naturalmente, le stablecoin possono anche essere considerate un “asset di stoccaggio del valore”; mentre le altcoin sono senza dubbio “asset di espansione del valore”.

In effetti, in base al funzionamento del mercato delle criptovalute negli ultimi anni, non è difficile scoprire che la legge dei cicli economici si applica anche al mercato delle criptovalute.

- Prima e dopo l’inizio del ciclo di taglio dei tassi di interesse, la liquidità è entrata in BTC attraverso gli ETF spot e i canali delle stablecoin, facendo aumentare il prezzo e la capitalizzazione di mercato di BTC.

- Con l’ulteriore afflusso di liquidità, il rendimento marginale di BTC sta gradualmente diminuendo. Gli investitori stanno iniziando a utilizzare la leva finanziaria per garantire rendimenti o scelgono invece di investire in criptovalute non BTC come ETH, SOL e persino memecoin.

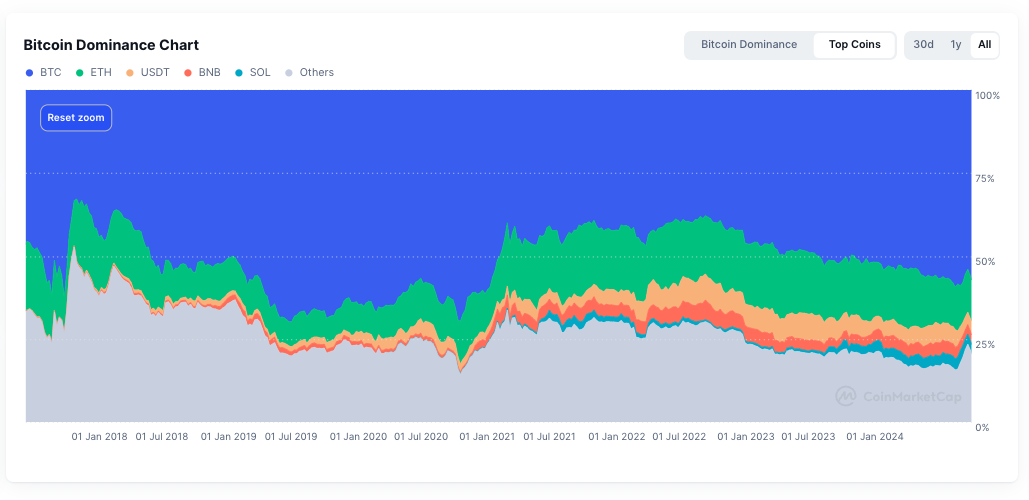

Variazioni della quota di mercato di BTC dal 2018 ad oggi. All’inizio del ciclo di riduzione dei tassi di interesse, la quota di mercato di BTC è gradualmente aumentata. Al contrario, nella fase successiva del ciclo di taglio dei tassi di interesse, la quota di mercato di BTC è gradualmente diminuita. Fonte: Coinmarketcap

- Quando il ciclo di taglio dei tassi di interesse termina e arriva il ciclo di rialzo dei tassi di interesse, gli investitori danno priorità al ritiro della liquidità dalle criptovalute non BTC. Una caratteristica tipica è che il declino di BTC in questo momento è relativamente lieve.

- Infine, gli investitori prelevano liquidità da BTC e la convertono in stablecoin, investendo nel mercato monetario o semplicemente detenendola.

Allora, in che periodo ci troviamo adesso? Considerando l'atteggiamento di Powell nella decisione sui tassi di interesse di dicembre, siamo nella fase intermedia di un ciclo di tagli dei tassi. C’è ancora un altro taglio dei tassi (nel migliore dei casi, forse due) in arrivo, e potremmo non vedere la fine di questo ciclo di tagli dei tassi fino alla metà del prossimo anno.

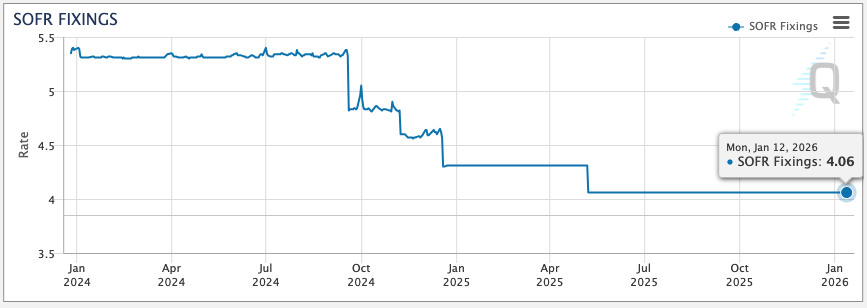

Curva dei tassi di interesse impliciti basata sui futures SOFR. Dopo il discorso aggressivo di Powell prima di Natale, il mercato dei tassi d'interesse ha prezzato il tasso finale di questa tornata di tagli al di sopra del 4%. Fonte: Gruppo ECM

Tuttavia, non possiamo ignorare l’impatto dell’aumento delle tariffe terminali. Con tassi di interesse superiori al 4%, i titoli di stato rappresentano ancora un asset sottostante di investimento ideale per gli investitori avversi al rischio. L’aumento dei tassi di interesse privi di rischio causato dall’aumento dei rendimenti dei titoli di Stato ha, in una certa misura, compresso il premio per il rischio, il che ha portato ad un certo grado di convergenza nelle aspettative di rendimento potenziale delle attività rischiose e si riflette nella determinazione dei prezzi. dei derivati.

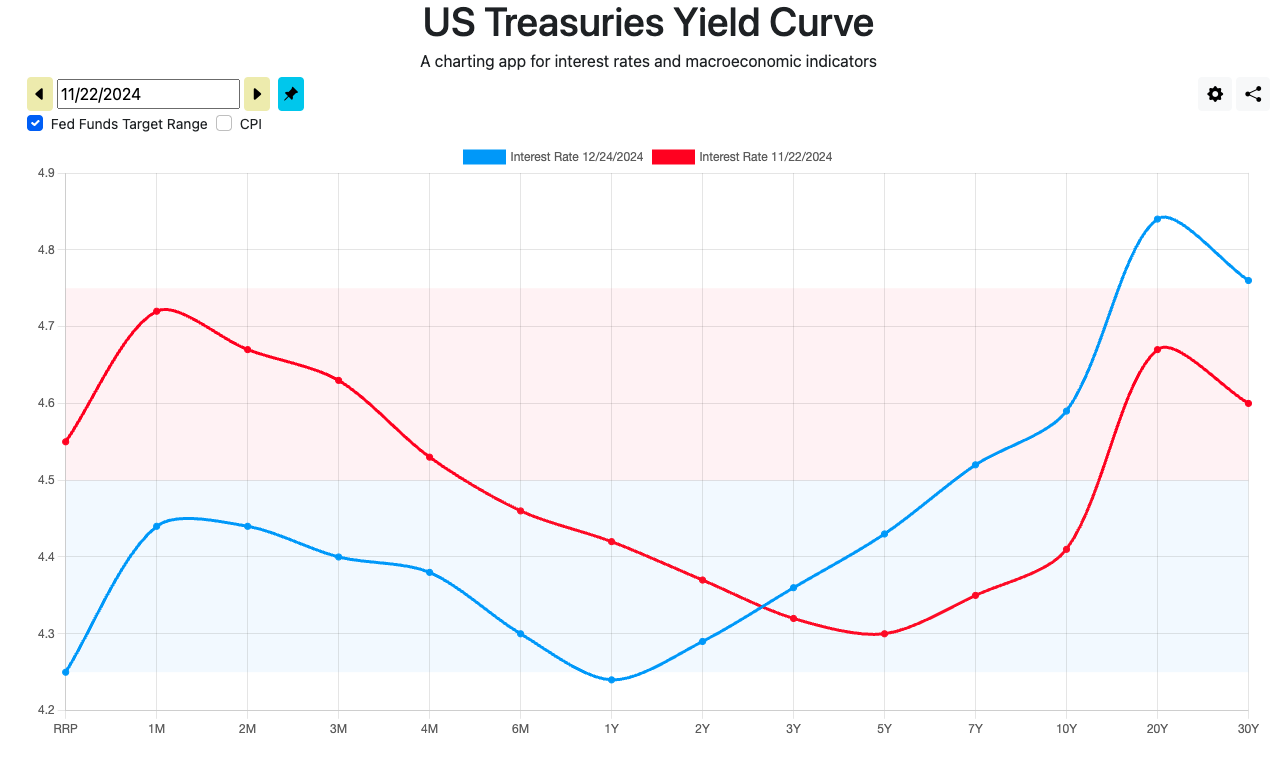

Cambiamenti nella curva dei rendimenti dei titoli del Tesoro USA. Dalla fine di novembre, il rendimento dei titoli del Tesoro a 10 anni è aumentato di quasi 20 punti base, vicino al 4,6%. Fonte: ustreasuryyieldcurve.com

Dopo la riunione del FOMC del 20 dicembre, i premi dei futures di lontano mese di BTC ed ETH sono diminuiti in modo significativo e anche la differenza del premio di rischio tra BTC ed ETH ha iniziato ad ampliarsi. La situazione di cui sopra indica che in un contesto di tassi di interesse elevati, pur essendo ancora nella fase di mercato rialzista, gli investitori sono ancora cauti, e gli alti tassi di interesse sono anche un catalizzatore che spinge gli investitori a preferire nuovamente detenere “asset di stoccaggio del valore”.

Modifiche all'APR dei futures BTC. Fonte: Derivati Amberdata

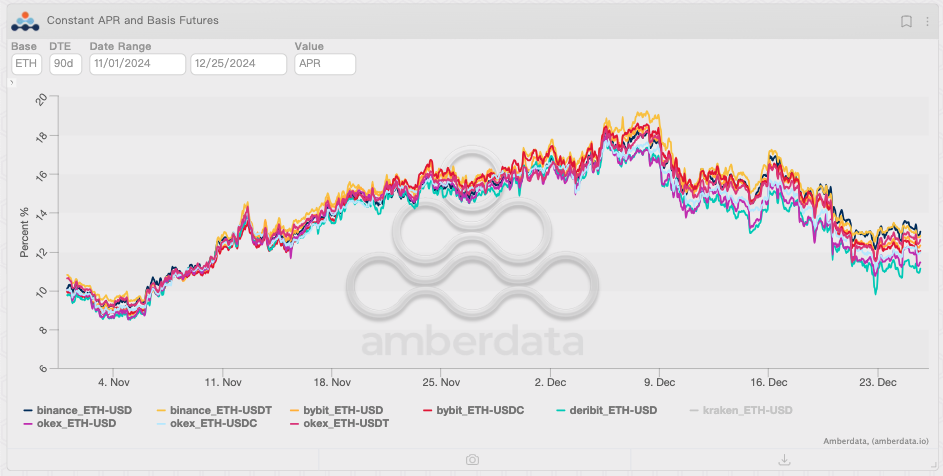

Modifiche all'APR dei futures ETH. Fonte: Derivati Amberdata

E nel mercato tradizionale si sta verificando anche il ritorno alla preferenza per i “value storage asset”. Da dicembre, l’IWM (iShares Russell 2000 ETF), che replica i risultati d’investimento di un indice composto da azioni statunitensi a bassa capitalizzazione), ha iniziato a registrare un calo, mentre lo SPY, che rappresenta il mercato azionario statunitense, ha mantenuto un livello sufficiente resilienza. Anche dopo aver sperimentato l’impatto del FOMC, lo SPY è rimbalzato vicino al massimo precedente in pochi giorni. Al contrario, l’IWM si sta ancora consolidando su un punto relativamente basso da novembre.

Variazioni dei prezzi SPY e IWM. Fonte: Tradingview

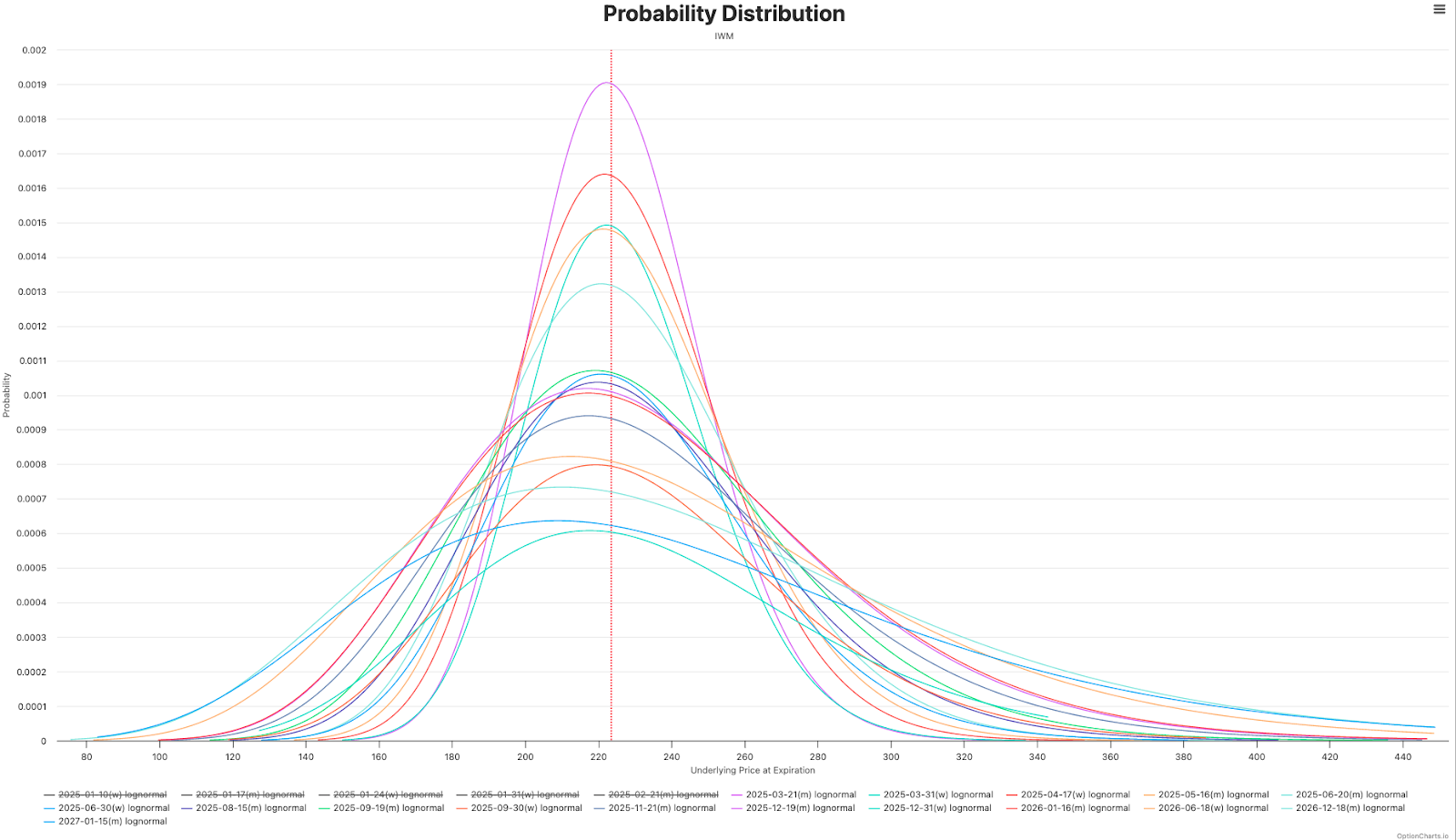

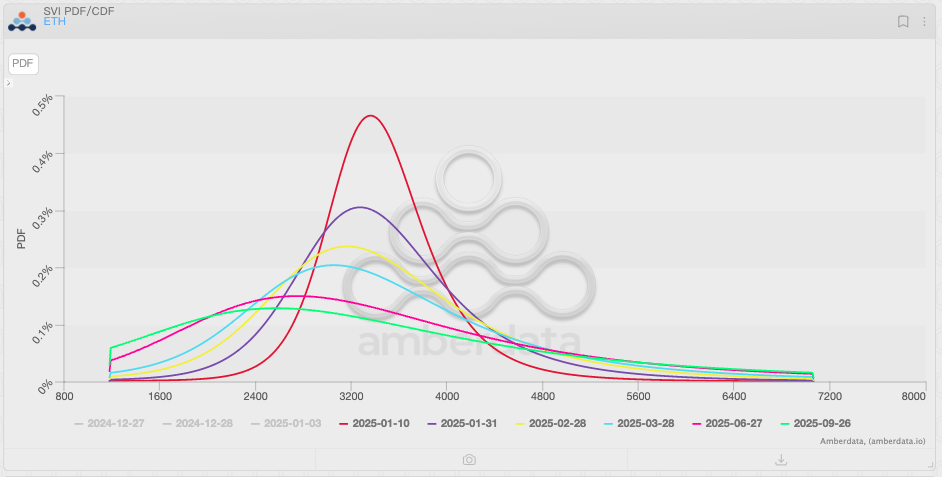

Inoltre, la distribuzione della probabilità implicita distorta a sinistra nel mercato delle opzioni indica ulteriormente l'atteggiamento cauto degli investitori nei confronti degli “asset che aumentano il valore”. Rispetto a SPY e BTC, la distribuzione della probabilità implicita sbilanciata a sinistra di IWM ed ETH è più significativa, soprattutto nelle opzioni a lungo termine, il che significa che gli investitori si aspettano una probabilità relativamente più elevata di scarsa performance di IWM ed ETH nel medio e lungo termine.

Distribuzione di probabilità implicita dell'IWM. Fonte: optioncharts.io

Distribuzione di probabilità implicita di ETH. Fonte: Derivati Amberdata

Quando gli investitori hanno scarse aspettative per gli asset di espansione del valore di alta qualità, è possibile immaginare le loro aspettative per gli asset di espansione del valore secondari (come gli altcoin). Quindi, per gli investitori in criptovalute, vivremo un “mercato rialzista senza stagione delle altcoin”? La risposta non è necessariamente così.

Possibile stagione delle Altcoin: “Vegan Bull” o “Real Bull”?

Bisogna ammettere che le condizioni per l’inizio della stagione delle altcoin sono relativamente dure. Dalla comparsa di BTC nel 2008, ci sono state solo due stagioni delle altcoin: la “Stagione ICO” nel 2017-2018 e la “DeFi Summer” nel 2020-2021. Alcuni macrofattori interessanti hanno giocato un ruolo indispensabile nelle due stagioni delle altcoin.

- I tassi di interesse sono a un livello relativamente basso a lungo termine o mostrano una rapida tendenza al ribasso, portando a un grande accumulo di liquidità, con liquidità “senza nessun posto dove andare” che si riversa in ogni mercato.

- A causa dei tassi di interesse a lungo termine relativamente bassi o assolutamente bassi, il sentimento speculativo degli investitori è stato pienamente stimolato.

Prima della nascita del mercato delle criptovalute, cose simili non erano rare nei mercati tradizionali. Infatti, nella “bolla delle dot-com” degli anni ’90, l’indice Russell 2000 e l’indice Nasdaq avevano performance simili alla “stagione delle altcoin”, e l’ambiente macro a quel tempo era “quasi lo stesso” di quello attuale.

- Dopo aver sperimentato l’inflazione e la recessione tra la fine degli anni ’80 e l’inizio degli anni ’90, il livello di inflazione annuale negli Stati Uniti è sceso a circa il 3% nel 1992 e anche la Fed ha abbassato i tassi di interesse a circa il 3% per stimolare la ripresa economica.

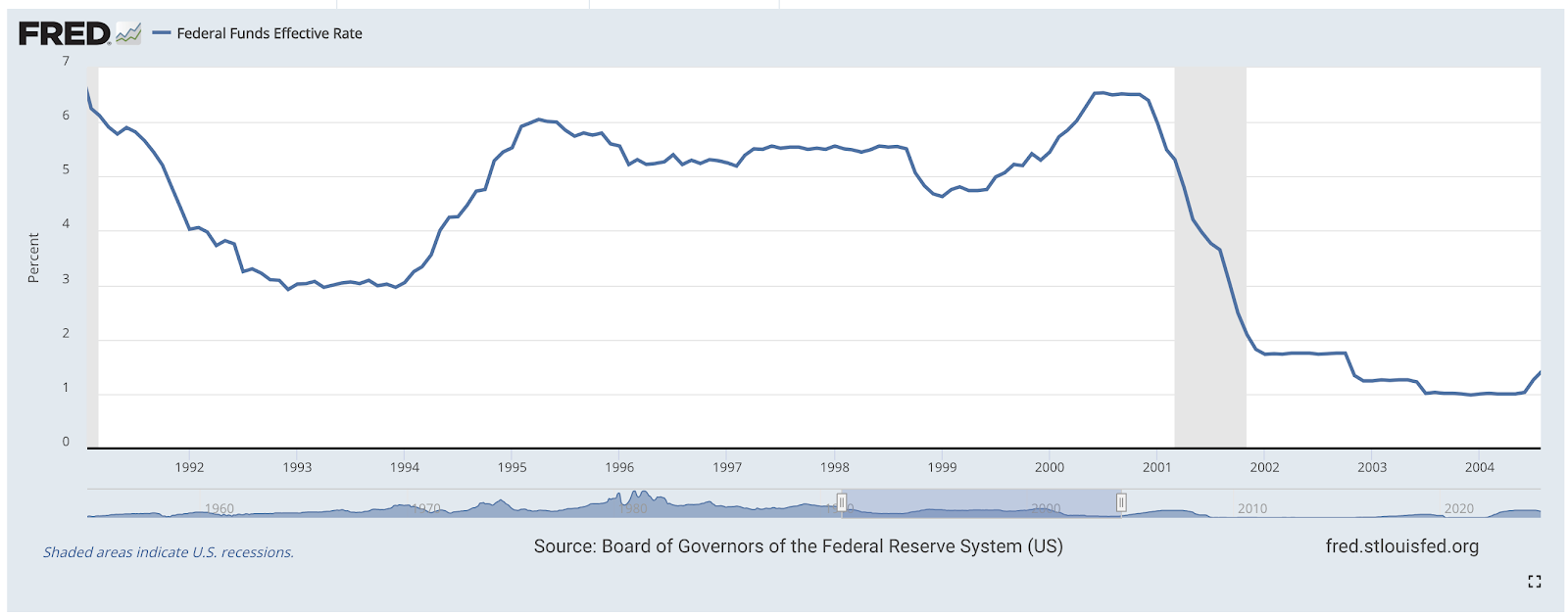

- Con la ripresa dell'economia, ha cominciato ad emergere la tendenza al rimbalzo dell'inflazione. In risposta, dal febbraio 1994 al febbraio 1995, Greenspan alzò il tasso dei fondi federali di 300 punti base fino a circa il 6%. (Pensa a cosa ha fatto Powell nel 2022-2023!)

Cambiamenti nel tasso effettivo dei fondi Fed negli anni ’90. Fonte: Fed di St. Louis

- In un contesto di tassi di interesse elevati, l’inflazione viene contenuta ma mantiene una notevole sensibilità e il rischio di reinflazione è significativo. Pertanto, nonostante la Fed abbia tagliato i tassi di interesse due volte nel 1995-1996, il tasso di interesse è rimasto al di sopra del 5,25%.

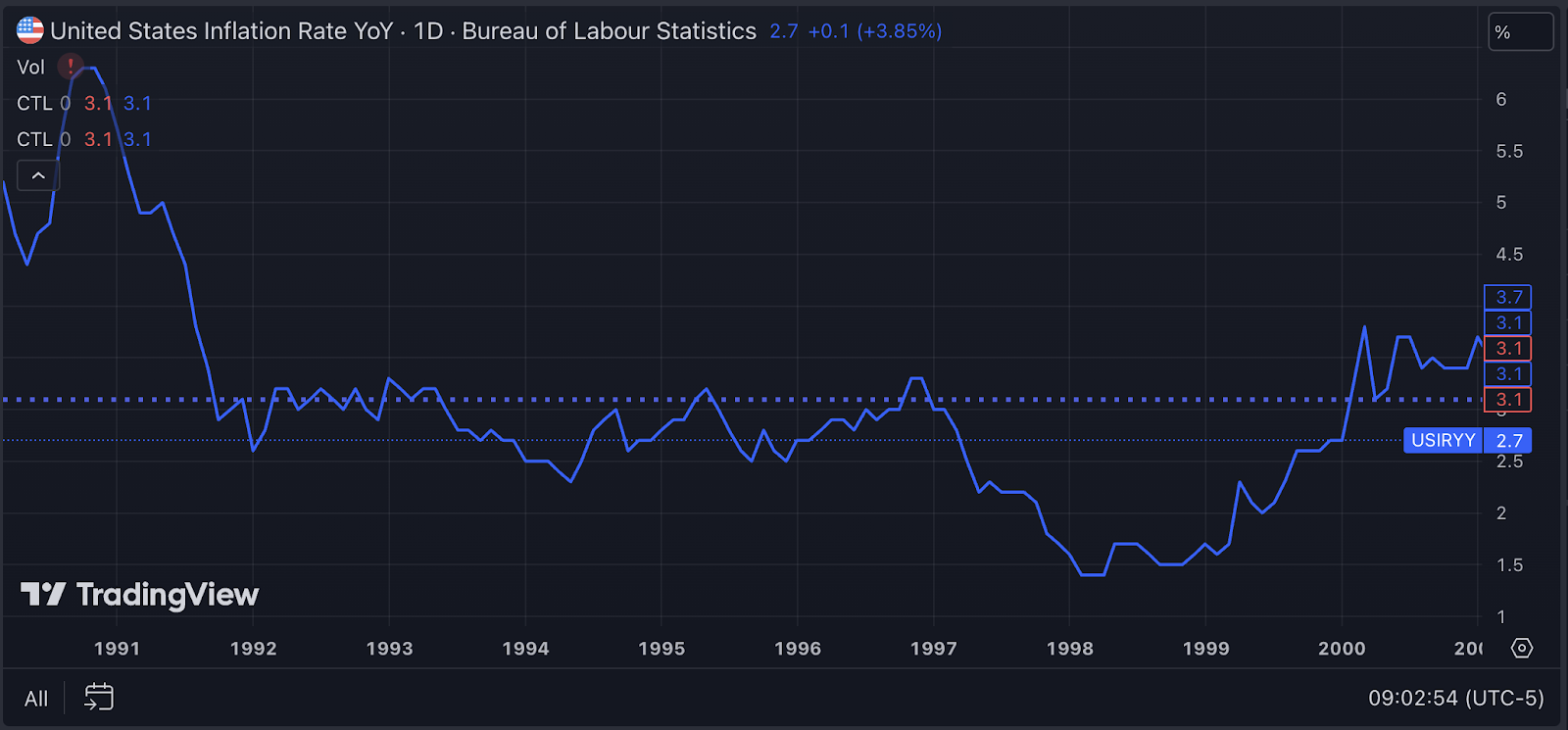

- Nel 1997, l’inflazione continuò a diminuire e i tempi erano maturi per ulteriori tagli dei tassi di interesse. Dopo che l’inflazione ha toccato il fondo nel 1998, il tasso dei fondi federali è stato abbassato a circa il 4,75%, ponendo fine a questa tornata di tagli dei tassi di interesse. A quel tempo erano trascorsi più di 3 anni dal picco dei tassi di interesse nel 1995.

Tasso di inflazione statunitense su base annua negli anni ’90. Fonte: Tradingview

- Sebbene il livello dei tassi di interesse in quel momento fosse “senza dubbio alto” rispetto ai successivi 20 anni, nessuno può prevedere il futuro. Per gli investitori che hanno sperimentato un livello di tassi di interesse del 6% nel 1995, il lento calo dei tassi di interesse ha rilasciato liquidità sufficiente negli ultimi 3 anni e la “narrativa delle dot-com” combinata con ulteriori tagli dei tassi di interesse ha pienamente stimolato il sentimento speculativo degli investitori. , dando vita alla “bolla delle dot-com”.

Il movimento degli indici Russell 2000 e Nasdaq prima e dopo la “bolla delle dot-com”. Fonte: Tradingview

Un quarto di secolo dopo, il mercato delle criptovalute si trova in una posizione simile a quella del Nasdaq quell’anno, e abbiamo riscontrato anche alcuni segnali “molto simili” dal punto di vista della liquidità. Sebbene siamo ancora in un contesto di tassi di interesse elevati, l’entità della liquidità in contanti nel mercato delle criptovalute si è gradualmente ampliata prima dell’ultima tornata di tagli dei tassi di interesse. Ha accelerato la sua espansione dopo l’inizio del ciclo di taglio dei tassi di interesse, fornendo una base di liquidità per una possibile stagione delle altcoin.

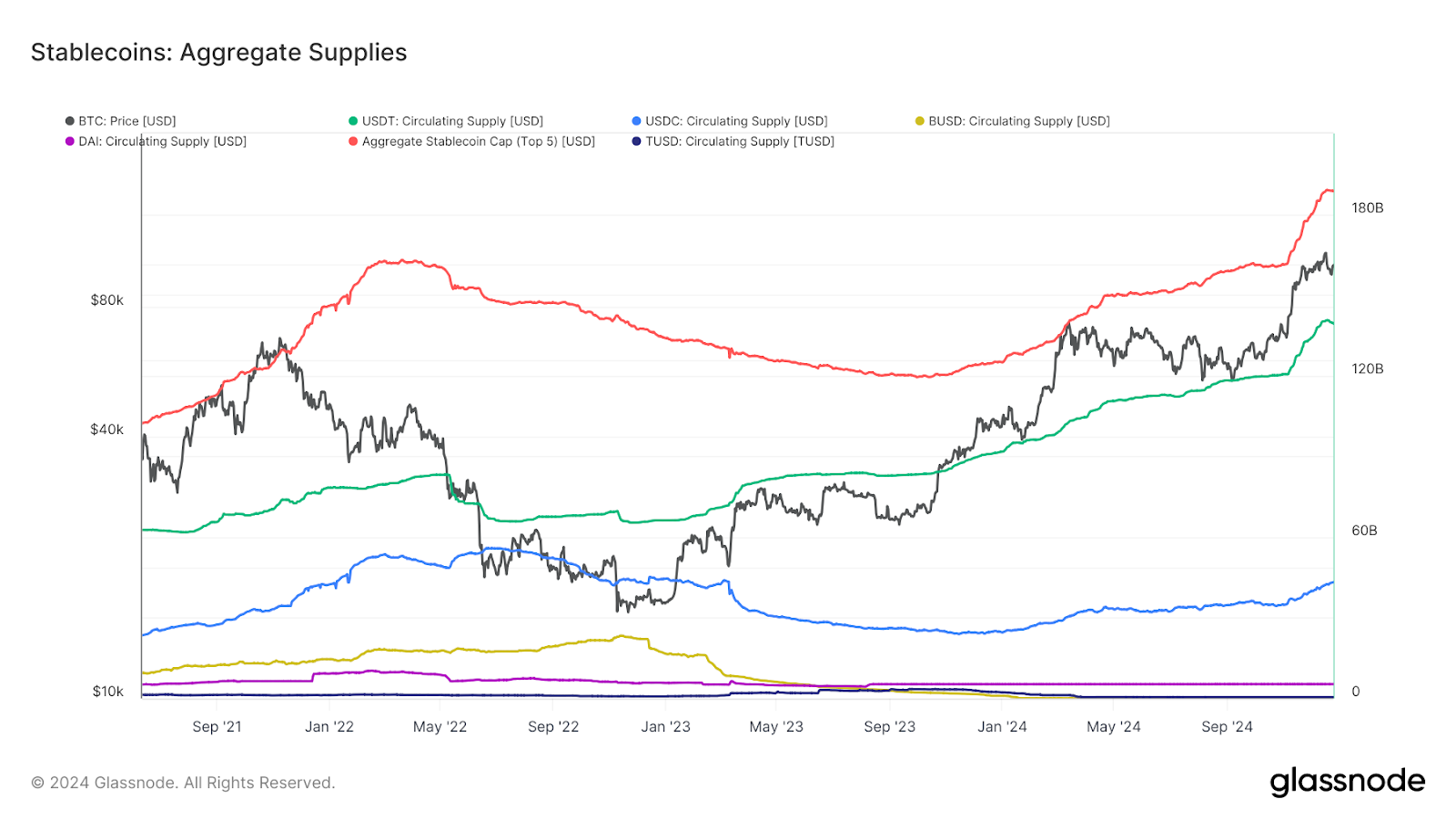

La scala dell’offerta aggregata di stablecoin. Le stablecoin sono generalmente considerate una fonte di liquidità in contanti nel mercato delle criptovalute. Fonte: Glassnode

Dal punto di vista del mercato dei tassi di interesse, considerando che l’attuale livello di sensibilità all’inflazione non è inferiore a quello degli anni ’90, Powell potrebbe anche adottare la strategia adottata da Greenspan negli anni ’90, che consiste nel prolungare il ciclo di taglio dei tassi di interesse e moderatamente aumentare i tassi di interesse quando necessario, per controllare l’inflazione in modo efficace. Ciò significa che la velocità con cui si ottiene liquidità nel mercato delle criptovalute rallenterà, ma l’accumulo di liquidità non si fermerà. Anche i trader hanno aspettative simili: anche se ETH e altri criptoasset probabilmente andranno male nei prossimi mesi, il continuo accumulo di flusso di cassa spingerà comunque al rialzo la valutazione dei criptoasset non BTC.

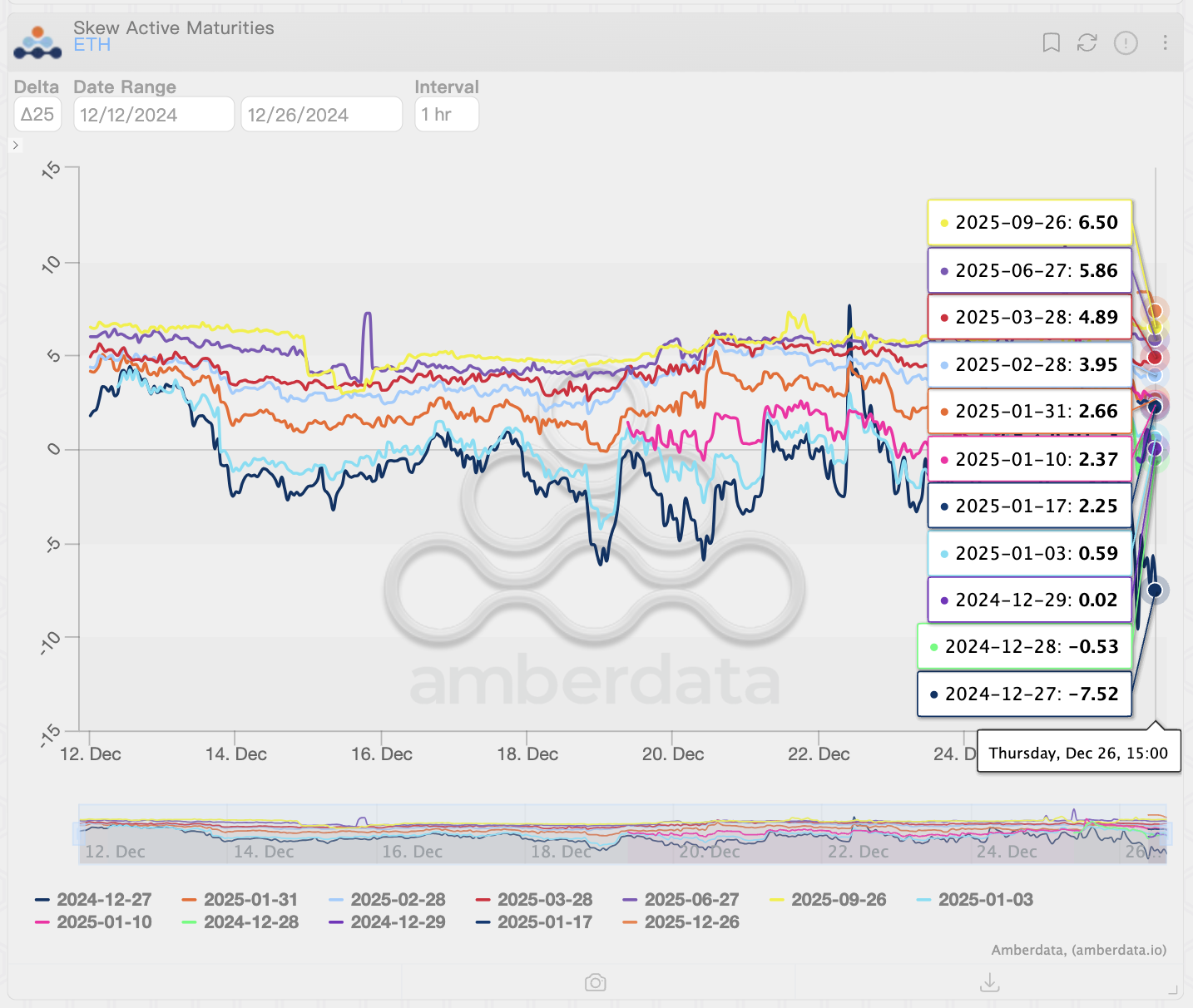

Le variazioni oblique delle opzioni ETH con diversi DTE. Fonte: Derivati Amberdata

Tuttavia, analogamente agli anni ’90, il mercato rialzista determinato dall’accumulo di liquidità non è avvenuto da un giorno all’altro. Prima del mercato rialzista del 1999-2000, il rialzo degli indici Russell 2000 e Nasdaq era ancora relativamente moderato, accompagnato da diversi pullback, e il vero “boom” era già avvenuto 4 anni dopo l’inizio del ciclo di riduzione dei tassi di interesse. Considerando che questa serie di tagli dei tassi di interesse è iniziata solo da pochi mesi, potremmo avere ancora molto tempo prima della “vera stagione delle altcoin”.

Naturalmente, prima dell’arrivo della “vera stagione delle altcoin”, in determinati momenti apparirà ancora la breve “stagione delle altcoin vegane”. Tuttavia, rispetto alla “vera stagione delle altcoin”, la “stagione delle altcoin vegane” non è generata naturalmente in base all’avanzamento dei cicli di mercato ma è guidata da forze interne al mercato delle criptovalute.

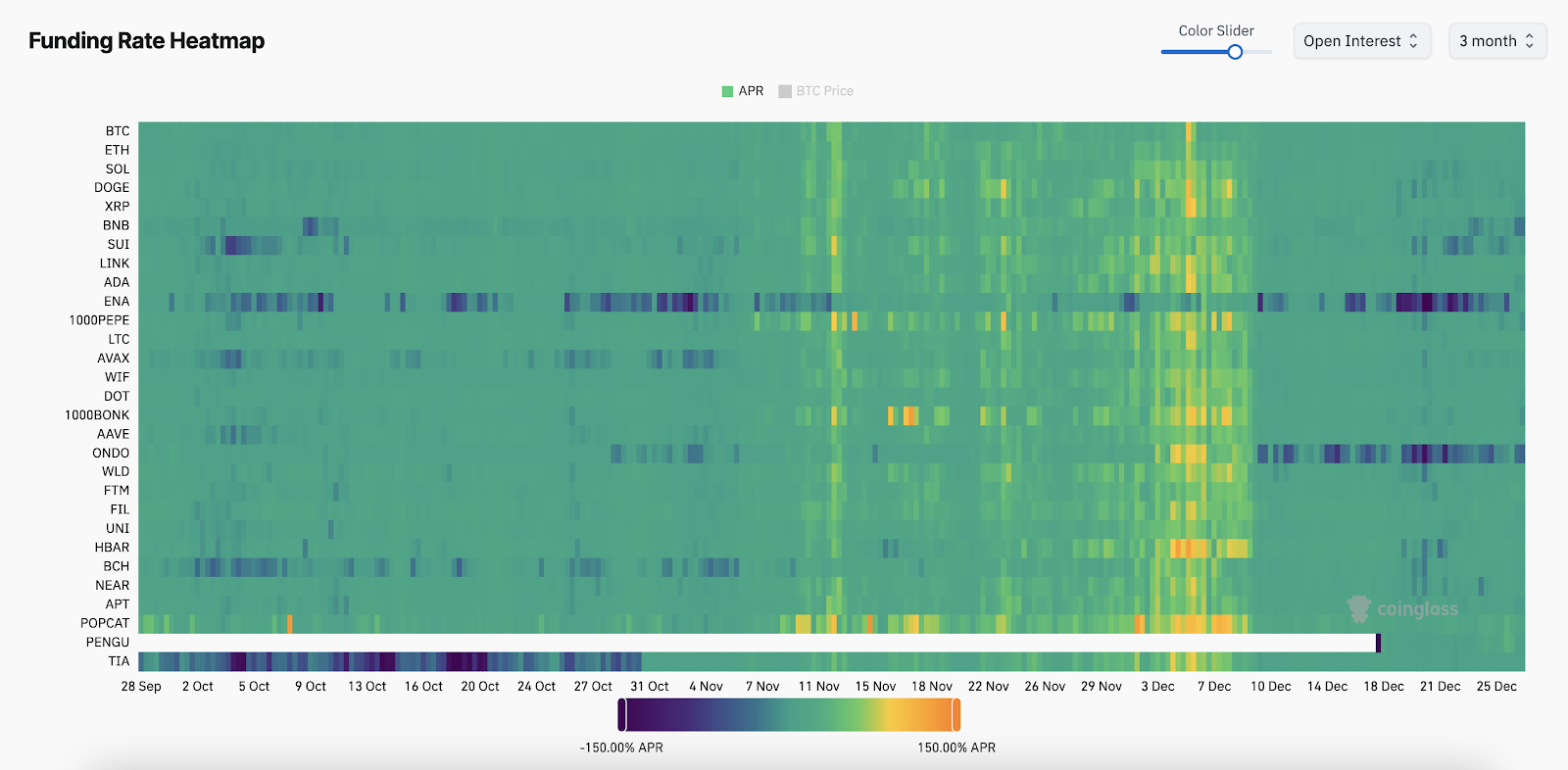

Non è difficile distinguere tra la “stagione delle altcoin vegane” e la “stagione delle altcoin reali”. A causa della mancanza di acquisti spot, la “stagione delle altcoin vegane” è solitamente guidata dalla leva finanziaria fornita dai derivati, che comporta elevati costi di finanziamento. La “stagione delle altcoin vegane” nei mesi di novembre e dicembre è stata accompagnata da un rapido aumento dei tassi di finanziamento con contratto perpetuo, cosa insolita in un mercato spot-driven. Gli elevati costi di finanziamento sono insostenibili; dopo la riduzione della leva finanziaria, la “stagione delle altcoin vegane” è finita.

Mappa termica del tasso di finanziamento. Quando arriva la “stagione delle altcoin vegane”, i tassi di finanziamento e i prezzi aumentano drasticamente contemporaneamente. Fonte: Coinglass

In effetti, gli investitori sono ansiosi di vedere l’effetto ricchezza portato dalla stagione delle altcoin. Tuttavia, nell’attuale contesto macro, aspettarsi che la “vera stagione delle altcoin” arrivi a breve termine non è razionale. Le condizioni non sono ancora sufficienti; dobbiamo ancora avere pazienza. Qualsiasi investimento cieco nella “stagione delle altcoin vegane” può causare perdite irreparabili. Naturalmente, se vuoi acquistare un biglietto della lotteria, buona fortuna. Ma se utilizzerai il tuo stipendio, anche la pensione, come scommessa, pensaci tre volte prima di fare trading.

Il post La finestra mobile di Whale: la stagione delle Altcoin vegane? è apparso per la prima volta su BeInCrypto .