Nelle regioni che sperimentano una significativa volatilità economica e svalutazione monetaria, le stablecoin forniscono un’ancora di salvezza. Questa stabilità li rende un’alternativa interessante per individui e imprese nei paesi in cui la loro ricchezza è soggetta all’inflazione.

A differenza delle valute convenzionali, che possono subire rapide fluttuazioni, le stablecoin mantengono un prezzo costante essendo ancorate ad asset come il dollaro USA o le materie prime. Questa stabilità dei prezzi guida la loro crescente adozione in regioni come l’Africa sub-sahariana e l’America Latina.

Il ruolo delle stablecoin nelle economie locali

Diversi istituti finanziari, aziende e individui sfruttano le stablecoin per semplificare processi come i pagamenti internazionali e la gestione della liquidità e li utilizzano per mitigare le fluttuazioni valutarie debilitanti.

Kash Razzaghi, chief business officer di Circle, ha spiegato in un'intervista a BeInCrypto che questi casi guidano l'adozione globale delle stablecoin facilitando transazioni più veloci ed economiche rispetto ai sistemi finanziari tradizionali.

"Nei mercati emergenti, il contesto normativo per le criptovalute e le stablecoin si sta evolvendo", ha affermato.

L’introduzione delle stablecoin nel 2014 ha effettivamente unito i vantaggi tecnologici della blockchain con la stabilità finanziaria necessaria per un’adozione diffusa.

Mentre la tecnologia blockchain facilita la trasparenza e l’efficienza, la stessa stablecoin affronta il problema della volatilità dei prezzi delle criptovalute. Di conseguenza, le stablecoin attirano un pubblico che va oltre il trading finanziario e gli investitori speculativi, raggiungendo i settori al dettaglio e istituzionali.

Nei prossimi anni l’adozione delle stablecoin si diffonderà ancora di più, ha aggiunto Razzaghi.

"Nel corso del tempo, ci aspettiamo regimi di licenza più formalizzati, solidi quadri KYC/AML e una potenziale integrazione con strategie CBDC più ampie, poiché i politici cercano di bilanciare l'innovazione con la stabilità finanziaria e la conformità", ha affermato.

Razzaghi ha fatto riferimento in particolare ai paesi dell'Africa sub-sahariana come forze trainanti dietro l'adozione delle stablecoin.

Nel 2021, un indice della Banca Mondiale ha riportato che meno della metà della popolazione adulta della regione aveva un conto bancario. Di conseguenza, la criptovaluta è diventata molto attraente per nazioni come Nigeria, Etiopia, Kenya e Sud Africa.

Adozione della DeFi in Africa

Oltre all’ascesa delle stablecoin, le iniziative DeFi locali stanno guadagnando terreno in modo significativo in paesi africani come la Nigeria, una forza trainante nell’adozione globale delle criptovalute. La Nigeria esemplifica questa tendenza, testimoniando un valore di oltre 30 miliardi di dollari ricevuto dai servizi DeFi lo scorso anno, secondo un recente rapporto di Chainanalysis.

“Con l’espansione dell’ecosistema DeFi, i prestiti basati su stablecoin, i prodotti di risparmio e le soluzioni di rimessa sono sempre più accessibili agli utenti dei mercati emergenti, consentendo l’accesso soprattutto a soggetti storicamente esclusi dai sistemi bancari tradizionali prodotti e servizi finanziari, promuovendo l’inclusività e consentendo loro di impegnarsi nell’economia globale”, ha sottolineato Razzaghi.

Yellow Card , una rampa di accesso/uscita per stablecoin nata in Nigeria, fornisce attivamente ai clienti in tutta l'Africa un accesso sicuro, liquido ed economico a stablecoin come USDT e USDC e token come BTC ed ETH, semplificando le transazioni dirette utilizzando le valute locali

Anche altri paesi della regione hanno creato servizi di facile utilizzo per gli utenti che non hanno accesso a Internet. Nel 2020, il principale operatore di rete mobile del Kenya, Safaricom, e la società di comunicazioni, Vodacom Group, hanno fondato M-PESA Africa.

La piattaforma consente agli utenti di accedere a servizi stablecoin-fiat come Binance. Ha inoltre esteso le sue operazioni ad altri paesi africani, tra cui Tanzania, Mozambico, Etiopia, Egitto e Ghana.

“Le soluzioni stablecoin si stanno adattando alle sfide legate all’accesso limitato a Internet e alle infrastrutture sviluppando piattaforme ottimizzate per i dispositivi mobili e altre funzionalità di transazione. Ad esempio, alcuni progetti stanno esplorando l'uso di transazioni basate su SMS e partnership con fornitori di telecomunicazioni locali per estendere la loro portata alle comunità svantaggiate", ha detto Razzaghi a BeInCrypto.

Questi sforzi mirano ad aumentare l’accesso ai servizi di stablecoin per le comunità svantaggiate nelle aree rurali, favorendo così l’inclusione finanziaria.

Stablecoin nei paesi ad alta inflazione

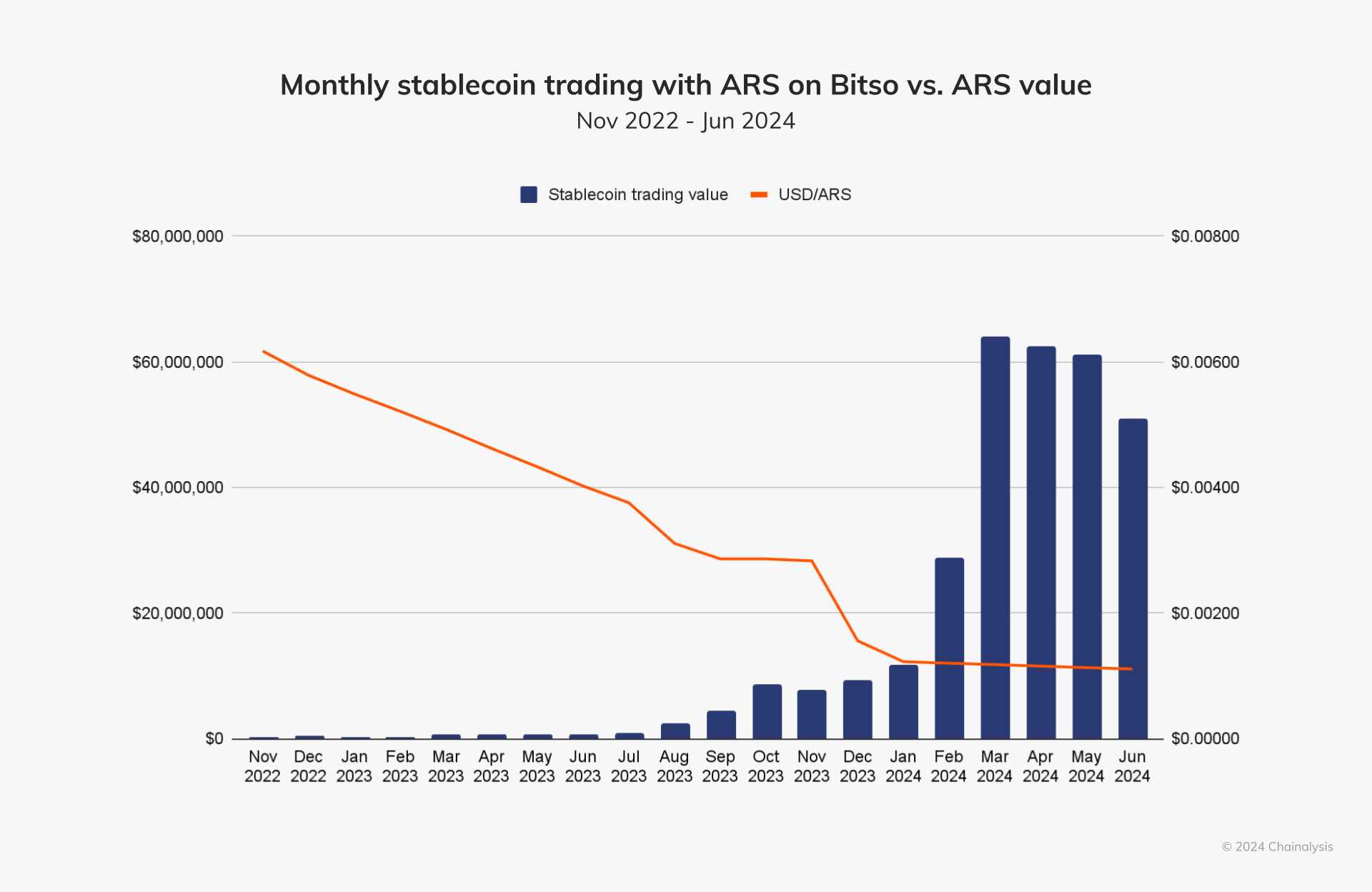

In Argentina, dove l’iperinflazione supera il 100%, i cittadini utilizzano stablecoin ancorate al dollaro come USDT e USDC per proteggere i propri risparmi dalla svalutazione. La domanda di stablecoin aumenta sulle borse locali ogni volta che il peso si indebolisce o i governi impongono nuovi controlli valutari.

Secondo un rapporto di Chainalysis del 2024, quando il valore del peso argentino è sceso sotto 0,004 dollari nel luglio 2023, il valore di scambio mensile delle stablecoin è salito a oltre 1 milione di dollari nel mese successivo. La stessa cosa è accaduta nel dicembre 2023, quando il presidente Milei annunciò che avrebbe svalutato la valuta del 50% come parte del suo piano di austerità iniziale. Quel mese, il peso argentino è sceso sotto 0,002 dollari e il valore di scambio della stablecoin ha superato i 10 milioni di dollari il mese successivo.

In Venezuela, anche le stablecoin sono diventate un mezzo di scambio primario, sostituendo il bolivar iperinflazionato. Gli individui utilizzano attivamente piattaforme peer-to-peer per condurre transazioni quotidiane, compreso l’acquisto di beni e servizi e lo sfruttamento delle stablecoin per la stabilità.

"Con un'elevata domanda di dollari statunitensi, l'America Latina è diventata un hub per i casi d'uso degli asset digitali, con persone che utilizzano stablecoin ancorate al dollaro come USDC come riserva di valore", ha spiegato Razzaghi.

Quasi un milione di sviluppatori contribuiscono a questa crescita, molti dei quali lavorano su progetti offshore per aziende statunitensi. Questa forza lavoro qualificata guida l’innovazione locale, con fintech e neobanche che migliorano significativamente l’accesso finanziario e riducono i costi per i consumatori latinoamericani .

"Questa forte adozione è in parte dovuta al fatto che tre quarti dei 30 milioni di clienti delle banche digitali della regione sono privati e piccole e medie imprese che in precedenza non avevano o erano sottobancati", ha affermato Razzaghi.

Razzaghi ha evidenziato Airtm, un fornitore fintech che offre conti alimentati da USDC, come esempio di integrazione di stablecoin di successo. Questi conti consentono alle aziende di effettuare pagamenti a basso costo rapidamente e consentono ai destinatari di convertire facilmente USDC nella valuta locale.

“Ciò può essere particolarmente utile per le imprese della regione che lottano con elevati costi di pagamento transfrontalieri e valute locali instabili, consentendo al contempo ai lavoratori di essere pagati in modo rapido e conveniente in dollari statunitensi”, ha aggiunto.

Di conseguenza, gli scambi di criptovalute locali consentono agli individui di mantenere l’attività economica in condizioni finanziarie locali difficili.

Le sfide per l’adozione delle stablecoin

Nonostante i numerosi vantaggi, alcune condizioni possono complicare l’adozione diffusa delle stablecoin, in particolare nei paesi in via di sviluppo. Sebbene i progetti DeFi abbiano reso più semplice aggirare l’incertezza normativa in alcuni paesi , un’implementazione più ampia è difficile senza il quadro di accompagnamento.

Oltre a ciò, le persone che vivono nelle zone rurali hanno un accesso limitato a Internet. Anche i divari di alfabetizzazione finanziaria tra le diverse regioni rendono l’accessibilità più difficile. Di conseguenza, workshop informativi e risorse educative sono diventati indispensabili per l’adozione delle stablecoin.

“I progetti sulle stablecoin e le comunità locali stanno lavorando attivamente su iniziative educative come workshop, webinar e programmi di sensibilizzazione della comunità per aumentare la consapevolezza e fornire conoscenze pratiche su come utilizzare le risorse digitali in modo sicuro ed efficace. Queste iniziative educative sono cruciali per creare fiducia e promuovere l'adozione di stablecoin nelle regioni con scarsa alfabetizzazione finanziaria", ha detto Razzaghi a BeInCrypto.

Alcune di queste iniziative continuano ad essere attive. La Yellow Card della Nigeria, ad esempio, ha progettato un'accademia che offre corsi gratuiti sulle risorse digitali a individui e organizzazioni in tutta l'Africa.

Le transazioni SMS tramite piattaforme come M-Pesa aiutano anche a semplificare le capacità di transazione per le comunità svantaggiate. Tuttavia, ulteriori barriere, come la mancanza di accesso ai dispositivi mobili e ai computer, rendono queste iniziative carenti.

"Nel corso del tempo, politiche più chiare, una connettività più ampia e continui sforzi di alfabetizzazione finanziaria sono pronti a promuovere un più ampio utilizzo delle stablecoin, capitalizzando così i vantaggi intrinseci della sicurezza e dell'accesso globale offerti dalle stablecoin", ha aggiunto Razzaghi.

Una maggiore implementazione degli sforzi affini è cruciale per l’adozione diffusa delle stablecoin.

Stablecoin contro valute digitali delle banche centrali

Un altro aspetto che aumenta l’incertezza sull’adozione delle stablecoin è la recente incorporazione delle valute digitali delle banche centrali (CBDC). Queste valute sono una forma digitale di denaro emessa e regolata da una banca centrale . Non è destinato a sostituire il contante fisico, ma piuttosto a coesistere con esso.

Una distinzione fondamentale tra CBDC e criptovalute risiede nei loro emittenti. Le CBDC sono emesse e sostenute dai governi, garantendo che il loro valore sia stabile e supportato dalla nazione emittente. Al contrario, gli enti privati emettono e gestiscono criptovalute, rendendo il loro valore soggetto a significative fluttuazioni di mercato.

Secondo il tracker CBDC dell'Atlantic Council, le Bahamas, la Giamaica e la Nigeria sono tra le nazioni che hanno lanciato completamente le CBDC. In Nigeria e alle Bahamas, l’emissione di CBDC ha registrato una crescita significativa. Tutti e tre i paesi stanno attualmente dando priorità all’espansione dell’adozione di CBDC al dettaglio nei rispettivi mercati.

Tutti i paesi del G20 stanno inoltre esplorando una CBDC, di cui 19 sono in fase avanzata di esplorazione della CBDC. Di questi, 13 paesi sono già nella fase pilota , tra cui Brasile, Giappone, India, Australia, Russia e Turchia.

Sebbene le CBDC e le stablecoin possano competere per il dominio nei pagamenti digitali, ogni meccanismo ha il suo vantaggio unico.

"Vediamo molte aree di sinergia tra stablecoin conformi come USDC e CBDC, con le stablecoin che svolgono un ruolo cruciale nel potenziare le transazioni transfrontaliere peer-to-peer, ad esempio, una caratteristica che non è stata inclusa nella progettazione principale di la maggior parte delle CBDC in fase di sviluppo", ha affermato.

Tuttavia, Razzaghi ritiene che i due sistemi possano coesistere anziché competere.

“L’USDC e altre innovazioni del settore privato stanno già ottenendo ciò che una CBDC spera di offrire. Molti dei vantaggi di una CBDC sono già raggiunti dalle innovazioni del settore privato, attraverso sistemi di pagamento basati su blockchain”, ha aggiunto Razzaghi.

L’esame di queste dinamiche fa luce sul modo in cui i mercati emergenti adottano stablecoin e CBDC, evidenziandone il potenziale per rimodellare il settore finanziario globale con maggiore inclusività.

Il post Il Chief Business Officer di Circle spiega come le stablecoin rimodellano le economie ad alta inflazione è apparso per la prima volta su BeInCrypto .