Le banche americane sono ben posizionate per una grave catastrofe al momento in cui scriviamo. Un mix di aumenti dei tassi di interesse, perdite non realizzate e depositanti non assicurati contribuisce alla situazione caotica. Quindi, le criptovalute come Bitcoin possono aiutare?

La scomparsa della Silicon Valley Bank (SVB) ha avviato una crisi di fiducia nel settore bancario statunitense. Gli americani, in particolare i depositanti non assicurati, si stanno affannando per determinare se i loro depositi sono a rischio. Secondo uno studio recente, 186 banche che rappresentano il cinque percento di tutte le banche con sede negli Stati Uniti, corrono un alto rischio di soccombere a un destino simile.

Quali sono alcuni dei principali rischi connessi con il dispiegarsi della crisi e quali saranno gli effetti in tutto il mondo?

Situazione bancaria fragile

Alcuni economisti hanno pubblicato uno studio intitolato "Potere monetario e fragilità delle banche statunitensi nel 2023: perdite da mark to market e corse di depositanti non assicurati". Alcuni dei momenti salienti sono stati condivisi con BeInCrypto.

Le banche statunitensi rischiano di fallire, date le attività che le banche detengono nei loro bilanci, vale a dire le obbligazioni statunitensi. Sono anche noti come pacchetti di mutui ipotecari del debito del governo degli Stati Uniti e titoli garantiti da ipoteca (MBS). Secondo le autorità di regolamentazione, queste obbligazioni e MBS sono gli asset più sicuri che una banca possa detenere. Le banche investono la maggior parte dei depositi dei loro clienti in obbligazioni statunitensi e MBS. Tali attività generano interessi per le banche e consentono quindi alle istituzioni di offrire servizi con commissioni basse o nulle.

Tuttavia, quando i tassi di interesse aumentano, il valore delle obbligazioni statunitensi e degli MBS diminuisce. In particolare, i tassi di interesse più elevati provocano il crollo delle obbligazioni statunitensi e degli MBS. Le banche possono diventare temporaneamente insolventi se il valore di queste attività scende troppo. Questa insolvenza è temporanea perché quando le obbligazioni statunitensi e gli MBS scadono, la banca riceve il valore totale dell'attività sottostante alla fine dei termini del prestito.

Questa temporanea insolvenza è il motivo per cui le banche non segnalano le perdite sui titoli di Stato statunitensi e sugli MBS quando i tassi di interesse aumentano. Questo semplicemente perché è una perdita una volta venduti e, nel caso di obbligazioni statunitensi e MBS, le banche perderanno qualcosa solo se li detengono fino alla scadenza.

Perché la banca della Silicon Valley è fallita?

Tuttavia, queste cosiddette perdite non realizzate sono accettabili fintanto che la banca non è costretta a vendere attività in perdita sui prelievi dei clienti. Sfortunatamente, la caduta dell'SVB ha dimostrato il contrario. Il 92,50% dei depositi di SVB non era assicurato dalla Federal Deposit Insurance Corporation o FDIC. Per il contesto, la FDIC garantisce solo depositi bancari fino a $ 250.000 per conto; qualsiasi importo superiore a quello è considerato non assicurato. La banca in bancarotta ha subito una corsa agli sportelli perché i suoi depositanti non assicurati hanno potuto vedere che aveva molte perdite non realizzate. Ciò ha portato alla speculazione che SVB non avesse abbastanza soldi per onorare tutti i prelievi.

Circa 9 trilioni di dollari di depositi bancari negli Stati Uniti non sono assicurati, il che equivale a circa il 50% di tutti i depositi bancari. Le banche hanno investito felicemente depositi non assicurati in obbligazioni e MBS statunitensi. Il problema è che i tassi di interesse sono aumentati e le loro perdite non realizzate si sono accumulate. Infatti, alla fine del 2022, le banche statunitensi avevano collettivamente perdite non realizzate per un totale di oltre 600 miliardi di dollari. I tassi di interesse sono aumentati di più da allora, quindi queste perdite sono probabilmente ancora più estese.

Nello studio, gli economisti hanno esaminato circa quattromila banche per capire quali fossero le più a rischio e perché. Hanno scoperto che il 42% di tutti i depositi bancari è stato investito in MBS regolari, con un altro 24% investito in MBS commerciali, come prestiti immobiliari commerciali, obbligazioni statunitensi e altri titoli garantiti da attività (ABS).

Zoomando sulle perdite non realizzate su questi asset dopo aver analizzato i numeri, i ricercatori hanno dichiarato:

“Il valore mediano delle perdite non realizzate delle banche è di circa il 9% dopo il mark to market. Il 5% delle banche con le peggiori perdite non realizzate subisce un calo delle attività di circa il 20%. Notiamo che queste perdite ammontano a uno sbalorditivo 96% della capitalizzazione bancaria aggregata prima della stretta”.

Cosa c'è in gioco qui?

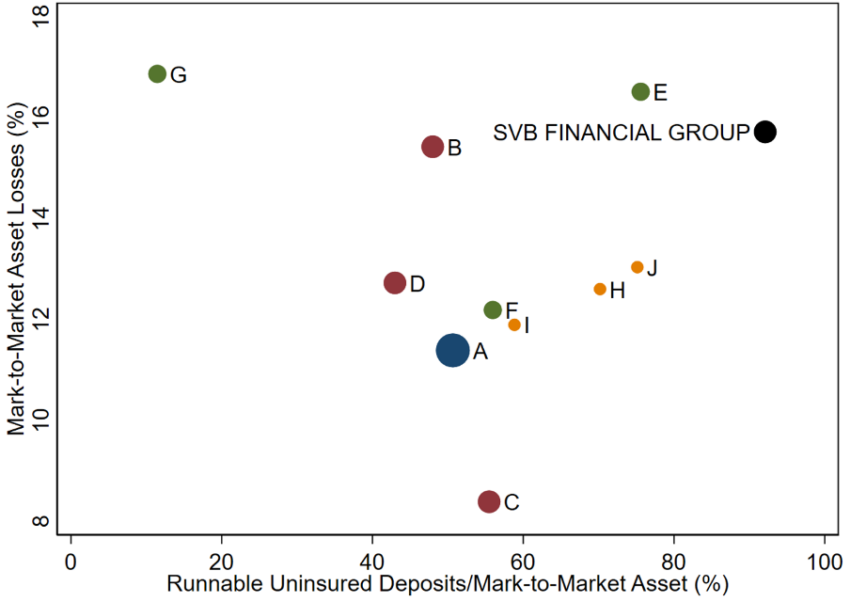

Le banche di importanza sistemica globale o GSIB come JP Morgan e Bank of America hanno meno del cinque percento delle perdite non realizzate. La media dei non GSIB ha il 10% di perdite non realizzate e SVB non è stato nemmeno il peggiore. Sorprendentemente, oltre l'11% delle banche statunitensi ha perdite non realizzate più considerevoli rispetto a SVB quando è fallita.

Mentre il crollo di SVB è venuto a ricordare la fragilità del sistema finanziario tradizionale, molte banche sono a rischio di prelievi di depositi non assicurati, si legge:

"Anche se solo la metà dei depositanti non assicurati decidesse di ritirarsi, quasi 190 banche sono a rischio potenziale di deterioramento dei depositanti assicurati, con potenzialmente 300 miliardi di dollari di depositi assicurati a rischio".

I ricercatori hanno concluso che le attività detenute dalle banche statunitensi sono inferiori di oltre due trilioni di dollari rispetto a quanto riportato, grazie alla contabilità basata sulle perdite non realizzate.

Inoltre, ha ribadito che centinaia di banche rischiano di fallire se i depositanti non assicurati si ritirano. A peggiorare la situazione, l'ultimo rialzo dei tassi di interesse ha accresciuto l'incertezza.

L'aumento dei tassi di interesse solleva bandiere rosse

L'aumento dei tassi di interesse può infatti avere un impatto sul valore di mercato delle attività delle banche e minacciare la loro stabilità. Quando i tassi di interesse aumentano, il valore delle attività a tasso fisso esistenti detenute dalle banche, come mutui, obbligazioni e altri prestiti, può diminuire poiché queste attività diventano meno attraenti per gli investitori che possono ottenere rendimenti più elevati altrove. Inoltre, con l'aumento dei tassi di interesse, aumentano i costi di indebitamento per le banche, il che può ridurre la loro redditività e rendere più difficile per loro generare rendimenti sufficienti per far fronte ai propri obblighi.

Se il calo del valore delle attività è abbastanza significativo, può erodere il capitale di una banca, rendendola più vulnerabile a potenziali perdite oa un improvviso aumento dei prelievi da parte dei depositanti. Nella peggiore delle ipotesi, ciò può portare a una corsa agli sportelli, che potrebbe destabilizzare ulteriormente il sistema bancario.

La situazione può essere aggravata se una banca detiene una quota elevata di depositi non assicurati. Quando i fondi dei depositanti non sono assicurati dalla Federal Deposit Insurance Corporation (FDIC), non sono protetti in caso di fallimento bancario. Ciò può creare una situazione in cui i depositanti si affrettano a ritirare i propri fondi al primo segno di difficoltà, il che può ulteriormente minare la stabilità della banca e potenzialmente innescare una crisi più ampia nel sistema finanziario.

L'erba è più verde sul lato delle criptovalute?

Andrew Lokenauth , uno scrittore con oltre 15 anni di esperienza nella finanza, ha parlato con BeInCrypto sulla questione. Prendendo una prospettiva diversa, ha opinato:

“È altrettanto importante ricordare la natura ciclica delle fluttuazioni dei tassi di interesse (per una prospettiva equilibrata). Le perdite possono essere invertite se i tassi di interesse iniziano a scendere, quindi le banche potrebbero non subire più queste perdite sulle loro partecipazioni obbligazionarie. È importante notare che queste perdite sono solo sulla carta e le banche non perderanno denaro fino a quando non venderanno le loro partecipazioni obbligazionarie".

Inoltre, il governo federale è intervenuto per proteggere i depositanti di SVB e Signature Bank.

Tuttavia, il caos del sistema bancario ne danneggia la credibilità . D'altra parte, le criptovalute tornano utili, vista la situazione in fermento. Il problema principale con le criptovalute è la loro volatilità dei prezzi. Ma le criptovalute più grandi e affermate, come Bitcoin, sono state testate in battaglia per oltre un decennio. A parte questo, le criptovalute sono una delle migliori coperture contro il sistema bancario.

Ma ancora una volta, il rapido sviluppo del CBDC potrebbe rischiare l'aspetto del decentramento, dando al governo il controllo sull'utilizzo.

Il post Falling Bank Asset Values Depict 'Fragility' to Uninsured Depositors, $300B at Risk è apparso per primo su BeInCrypto .