La tokenizzazione sta passando dai progetti pilota alla pratica. Il World Economic Forum ha previsto che i mercati del private equity e del venture capital potrebbero crescere fino a circa 700 miliardi di dollari, cifra che si prevede verrà tokenizzata. Questa potenziale scala rimodellerebbe la finanza globale.

L'area Asia-Pacifico sta già facendo progressi. Gli ETF spot di Hong Kong hanno attirato 400 milioni di dollari al primo giorno. Il Giappone sta preparando un ETF sostenuto da SBI con Franklin Templeton. Singapore sta definendo i framework per la tokenizzazione. Questi traguardi degli ETF sono importanti sia singolarmente che come trampolini di lancio verso una tokenizzazione più ampia.

La spinta degli ETF in Giappone: prima i retail, poi le istituzioni

In un'intervista esclusiva con BeInCrypto, Max Gokhman, Deputy Chief Investment Officer di Franklin Templeton Investment Solutions (FTIS), ha spiegato perché i flussi al dettaglio, le scommesse proxy e l'adozione di titoli sovrani potrebbero guidare la fase successiva.

Le sue osservazioni evidenziano sia opportunità che rischi. Mentre gli ETF rappresentano i primi punti di ingresso, la questione più ampia riguarda come la tokenizzazione potrebbe espandersi a tutte le classi di attività e ridefinire le strutture di mercato. Eppure, la storia insegna che i mercati raramente si muovono in modo lineare.

L'Agenzia giapponese per i servizi finanziari (FSA) ha aggiornato le sue linee guida sui fondi nel 2025, creando spazio per nuovi ETF con partner come SBI Holdings. Gokhman ritiene che il settore retail fornirà la prima liquidità. Sostiene che gli investitori istituzionali seguiranno l'esempio una volta che i mercati secondari saranno maturi.

Sebbene egli consideri il retail come un catalizzatore, la storia suggerisce che i flussi iniziali possono esaurirsi in assenza di una domanda robusta da parte di fondi pensione e fondi. La storia degli ETF giapponesi illustra come la domanda retail a breve termine possa gettare le basi per mercati tokenizzati che le istituzioni potrebbero in futuro adottare.

Gokhman ha sottolineato che gli istituti sono meno interessati ai fondi LP frazionari. Preferiscono piuttosto veicoli che gestiscano la volatilità e migliorino la liquidità, condizioni necessarie per un'adozione su larga scala.

“Tutto inizia con il livello di vendita al dettaglio… Il settore della vendita al dettaglio potrebbe aver bisogno di maggiore liquidità, ma fornisce anche liquidità alle istituzioni una volta che il settore della vendita al dettaglio diventa abbastanza grande da far sì che i mercati secondari inizino davvero a prosperare.”

Scommesse proxy e fornitura Solana da 2,7 miliardi di dollari

Prima degli ETF, gli investitori inseguivano i proxy. MetaPlanet ha rivelato di aver accumulato oltre 15.000 BTC. Anche Remix Point ha attirato flussi speculativi. Le autorità di regolamentazione di Hong Kong hanno messo in guardia contro la leva finanziaria e l'esposizione alla controparte al momento del lancio degli ETF spot.

Gokhman ha osservato che i mercati dei prestiti di Solana detengono già 2,7 miliardi di dollari in impegni. Questo riduce l'offerta e fa salire i prezzi, il che dimostra la propensione al rischio ma amplifica il rischio sistemico. Queste proiezioni mostrano che la domanda è in crescita e spiegano perché i veicoli tokenizzati regolamentati potrebbero essere essenziali per la stabilità.

"I prodotti proxy possono utilizzare la leva finanziaria e comportano un rischio di controparte maggiore. Ad esempio, molti dei debiti di Solana stanno acquistando una maggiore offerta – circa 2,7 miliardi di dollari già impegnati. Questo fa aumentare i prezzi, poiché una maggiore domanda incontra un'offerta limitata. Con un ETF, la maggior parte degli ETF tradizionali sulle criptovalute sono one-to-one: acquistare un'azione significa detenere l'asset sottostante on-chain, proprio come un ETF sull'oro."

Il vantaggio della tokenizzazione nell'APAC

I mercati dell'area Asia-Pacifico si stanno muovendo per primi, ma anche in modo più profondo. Al Token2049 di Singapore, i dirigenti di Franklin Templeton hanno incontrato family office e clienti OCIO. Non hanno chiesto una semplice esposizione, ma strategie strutturate.

Il MAS di Singapore ha ampliato il Project Guardian e finalizzato un quadro per i fondi tokenizzati, con accesso al dettaglio previsto entro il 2027. Il rapporto del WEF stima che i mercati PE/VC potrebbero raggiungere circa 7 trilioni di dollari entro il 2030, con circa il 10% tokenizzato (circa 0,7 trilioni di dollari).

I progressi degli ETF dimostrano interesse, ma il maggiore coinvolgimento istituzionale nell'area Asia-Pacifico suggerisce che la tokenizzazione sia la trasformazione più importante in atto. L'Europa, al contrario, si concentra sulla conformità. Gli Stati Uniti rimangono impantanati nell'incertezza.

Gokhman ha osservato che, sebbene gli Stati Uniti continueranno a essere il principale motore di fatturato di Franklin Templeton in generale, i clienti dell'area APAC mostrano una maggiore maturità negli asset digitali. Questa suddivisione illustra come le strategie globali debbano bilanciare la scalabilità negli Stati Uniti con l'innovazione in Asia.

"C'è una maggiore sofisticazione nell'area APAC rispetto alle regioni occidentali, soprattutto per quanto riguarda i family office e i clienti OCIO. Non si limitano a dire 'Voglio visibilità', ma ci chiedono di strutturarla in un modo particolare o di guidarli attraverso la ricerca di secondo livello. L'area APAC è assolutamente un fattore chiave per noi".

Geopolitica e de-dollarizzazione

La BRI ha documentato un lento declino del predominio del dollaro. Gokhman ha sostenuto che le politiche dell'era Trump hanno reso il dollaro meno attraente, accelerando la domanda di asset digitali.

Ha affermato che il contesto è geopolitico. Mentre gli Stati Uniti si scontrano anche con gli alleati, la domanda di dollari si indebolisce. Per i pagamenti transfrontalieri, evitare SWIFT rende la blockchain l'alternativa apparente. Questa dinamica rafforza gli asset digitali come binari neutrali per le transazioni globali. La de-dollarizzazione potrebbe agire come una spinta geopolitica, rendendo i binari tokenizzati più urgenti della sola adozione degli ETF.

"L'amministrazione Trump è stata davvero utile nel creare una maggiore domanda di asset digitali, perché il dollaro sta diventando meno attraente. I titoli del Tesoro sovrano si stanno de-dollarizzando. Man mano che i grandi operatori entreranno nella DeFi e inizieranno ad acquistare su larga scala, centralizzeranno questa classe di asset, il che dovrebbe ridurre la volatilità. Una classe di asset con una volatilità annualizzata del 30% è molto più facile da integrare di una al 70%".

I token non dormono

A differenza degli asset tradizionali, che si fermano nei fine settimana, gli asset tokenizzati operano 24 ore su 24, 7 giorni su 7. Gokhman ha sintetizzato questo concetto in una frase: "Il denaro non dorme mai, ma i token no".

Per gli investitori, questo significa che la tokenizzazione non si limiterà ad ampliare il ventaglio di prodotti offerti, ma ridefinirà anche il ritmo della finanza. I portafogli dovranno adattarsi a un mondo in cui i mercati non si fermano mai.

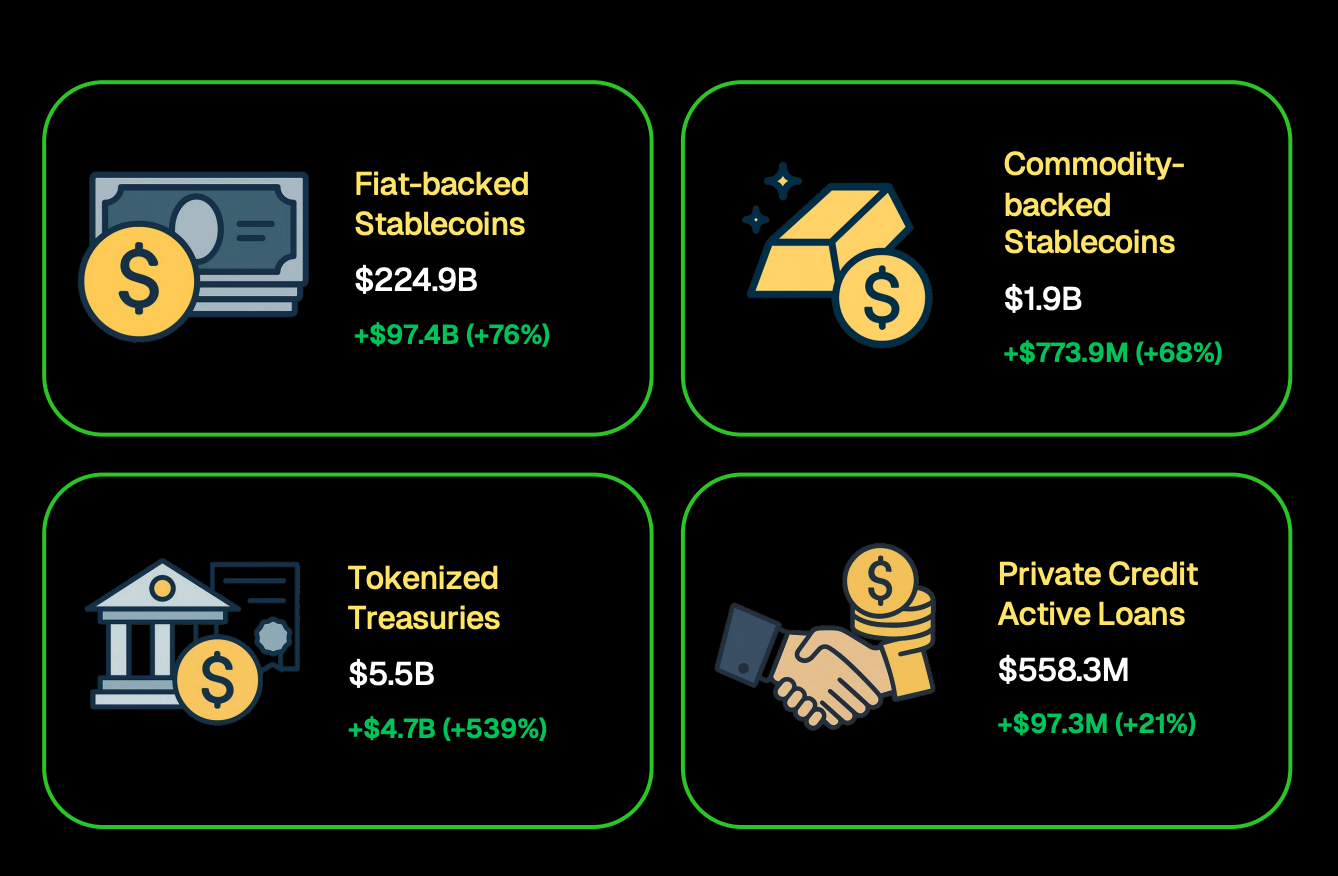

Infatti, CoinGecko ha scoperto che i titoli del Tesoro tokenizzati hanno superato i 5,5 miliardi di dollari, mentre le stablecoin hanno raggiunto i 224,9 miliardi di dollari. Gli ETF potrebbero avvicinare più investitori alle criptovalute, ma la tokenizzazione potrebbe ridefinire il modo in cui gli asset vengono negoziati, liquidati e conservati.

È improbabile che la prima ondata di tokenizzazione riguardi tutti gli asset contemporaneamente. Storicamente, i mercati partono da strumenti già liquidi e istituzionalmente affidabili. Ciò significa che i fondi del mercato monetario, i titoli di Stato e gli ETF indicizzati saranno probabilmente i primi candidati.

Una volta che la fiducia si sarà rafforzata, la tokenizzazione potrebbe estendersi al credito privato, al settore immobiliare o persino ai beni culturali, settori che Gokhman ritiene siano abilitati in modo unico dalla blockchain.

"Crediamo che il futuro di tutti gli asset sia tokenizzato. I mercati tradizionali presentano rischi operativi preesistenti. Per prepararci, stiamo attivamente creando il nostro stack on-chain, portafogli chiavi in mano che combinano classi di asset digitali, pubblici e privati, e stiamo persino esplorando categorie come gli asset culturali, che possono esistere solo attraverso la tokenizzazione."

Innovazione e partnership

Oltre agli ETF, Franklin Templeton sta testando nuovi strumenti. Gokhman ha lasciato intendere che, sebbene i dettagli sulla partnership con Binance siano ancora limitati, l'azienda sta anche valutando altre collaborazioni strategiche per ampliare i casi d'uso della tokenizzazione.

Per gli investitori, la conclusione fondamentale è che i gestori patrimoniali stanno ampliando gli esperimenti per posizionarsi su larga scala, anche se molte strategie rimangono nascoste. Le partnership non riguardano solo la quota di mercato: segnalano come gli operatori storici si stiano preparando alla diffusione delle infrastrutture tokenizzate.

L'articolo Dentro la corsa alla tokenizzazione in Asia: perché Franklin Templeton punta forte è apparso per la prima volta su BeInCrypto .