Le società di Digital Asset Treasury (DAT) sono emerse come un elemento chiave nel 2025, con molti operatori istituzionali che puntano molto sugli asset digitali come parte delle loro strategie di bilancio. Tuttavia, la volatilità dei mercati delle criptovalute ha messo a dura prova questi modelli di tesoreria.

Ciò solleva una domanda cruciale: le aziende sono davvero abbastanza forti da sostenere le proprie strategie di tesoreria per asset digitali, o molte hanno semplicemente copiato il playbook di alto profilo della (Micro)Strategia, in mezzo al clamore? Per scoprirlo, BeInCrypto ha consultato diversi esperti di spicco per approfondire se queste aziende possano resistere all'attuale contesto di mercato o se rischino di innescare uno stress sistemico più ampio.

Cosa sono i DAT?

Le società DAT, o Digital Asset Treasury, sono società quotate in borsa che acquisiscono asset digitali come parte integrante della loro strategia aziendale. Strategy (ex MicroStrategy) ha avviato questa tendenza nel 2020 accumulando Bitcoin. Ben presto, molte altre ne hanno seguito l'esempio.

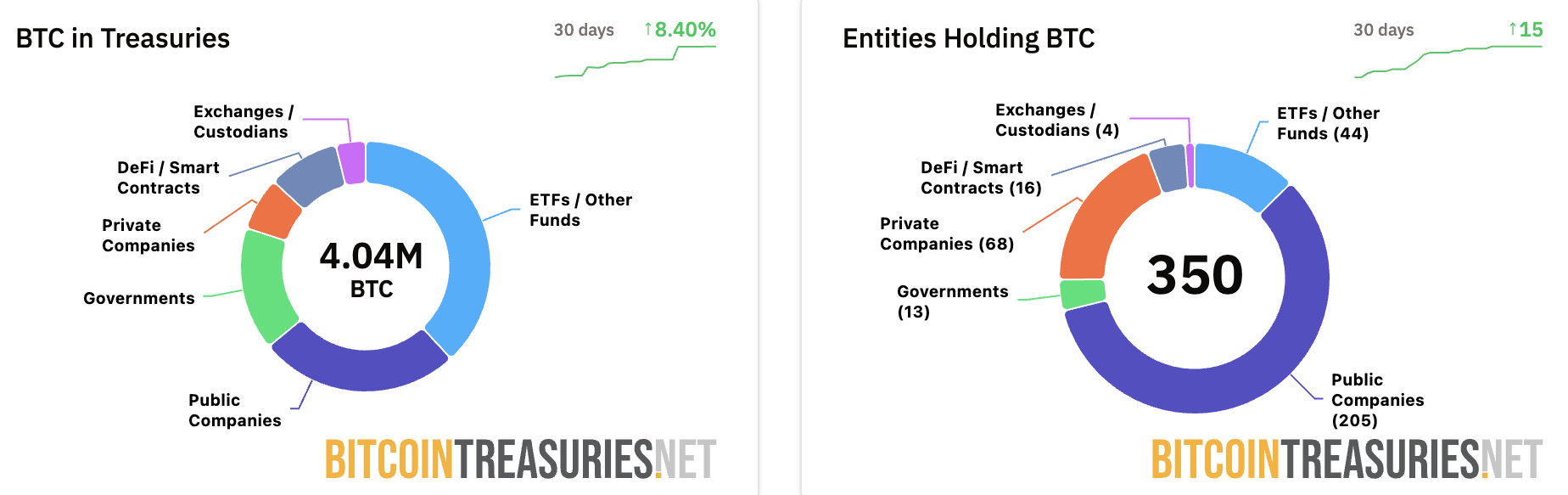

Secondo gli ultimi dati di Bitcoin Treasuries, 205 società quotate in borsa detengono BTC nei loro bilanci. Inoltre, complessivamente, le società quotate in borsa detengono oltre 1 milione di Bitcoin, con Strategy che da sola ne controlla 640.418.

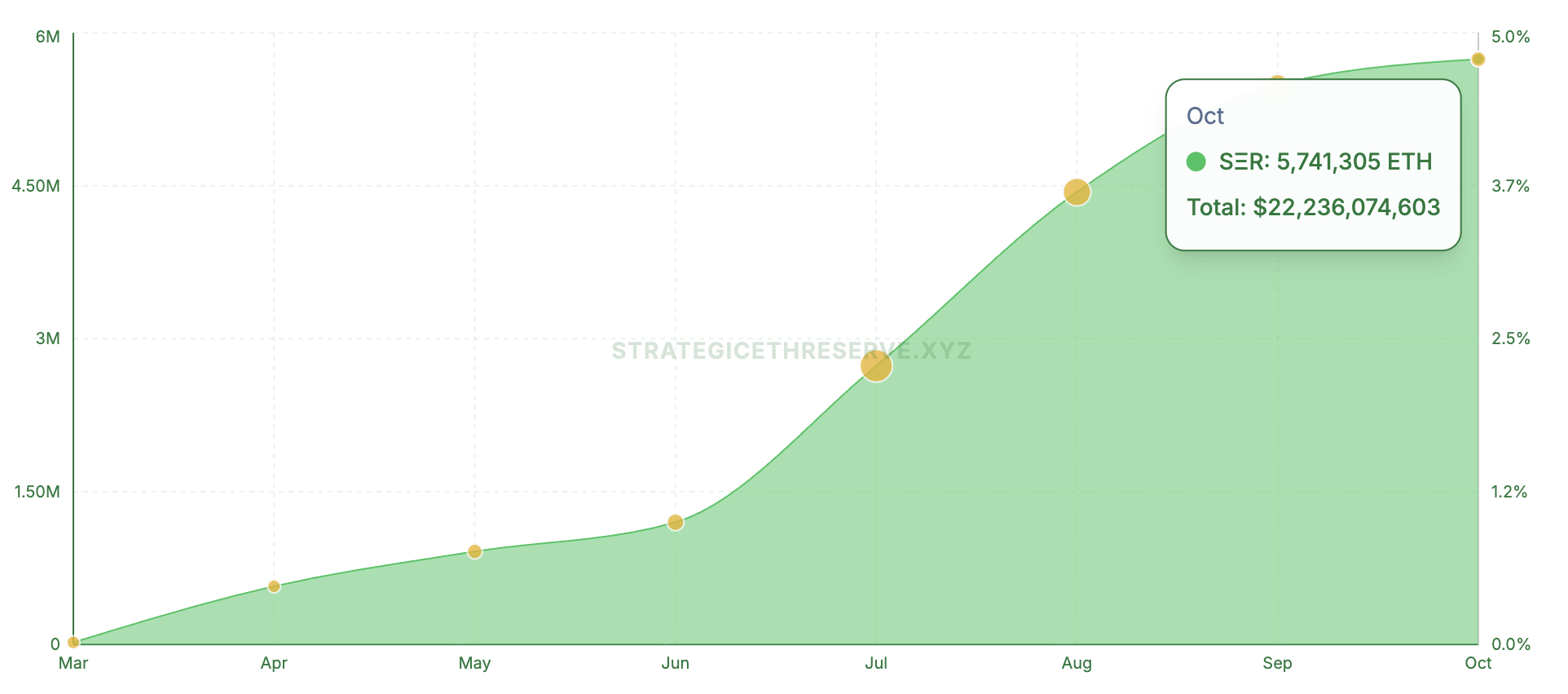

La tendenza si estende oltre BTC. I dati di Strategic ETH Reserve hanno mostrato che 16 società quotate controllano oltre il 4,75% dell'attuale offerta di Ethereum e hanno impegnato oltre 22 miliardi di dollari.

Allo stesso modo, le società focalizzate su Solana hanno investito 3,76 miliardi di dollari nell'asset. BeInCrypto ha recentemente riportato che i DAT gestiscono collettivamente 105 miliardi di dollari nelle tre classi di asset.

Portafogli di criptovalute aziendali messi alla prova dal calo dei mNAV

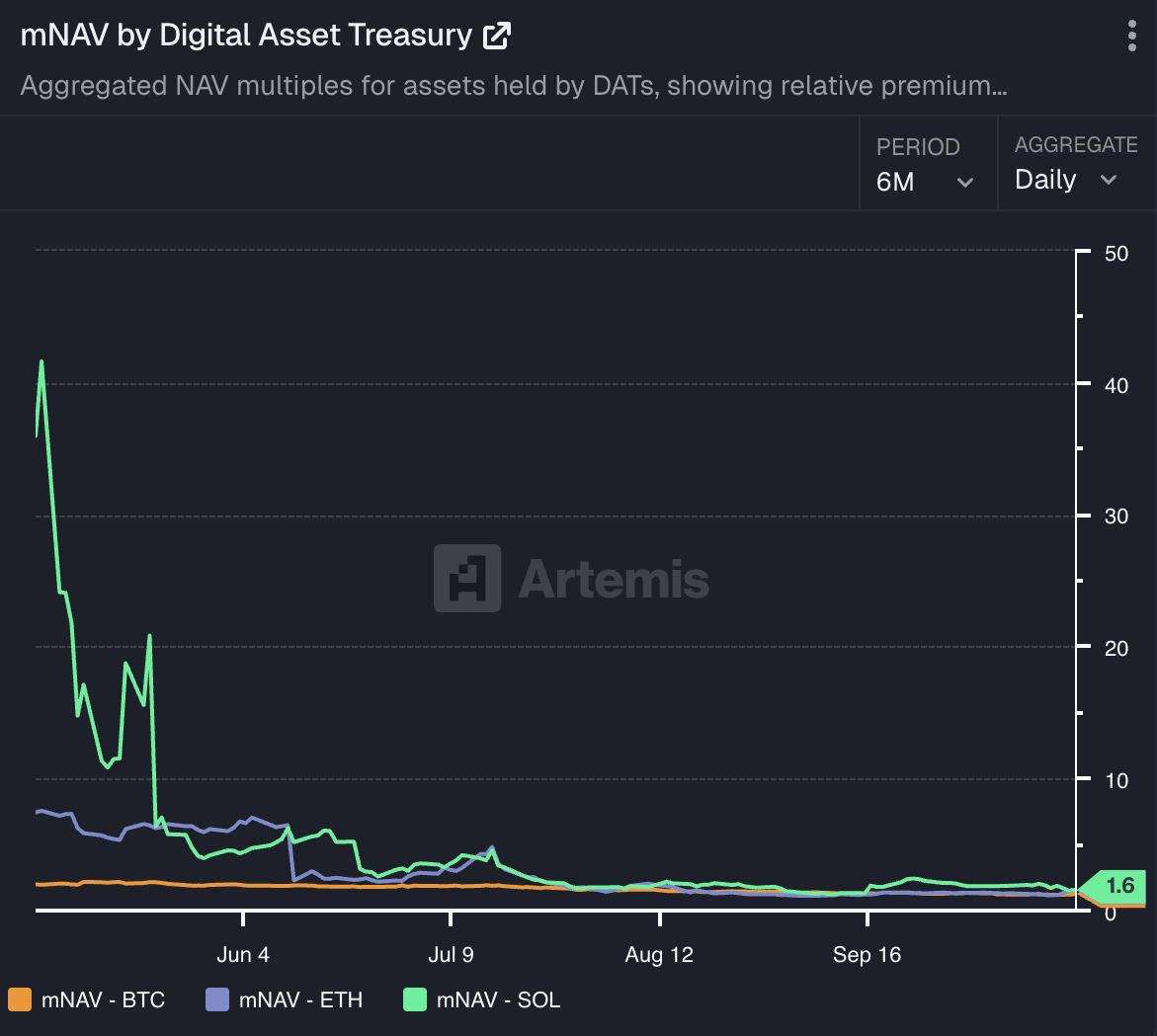

Sebbene l'entità dei finanziamenti rifletta la fiducia in questi asset, detenerli non è stato esente da difficoltà. I dati di Artemis Analytics mostrano che il valore netto contabile medio (mNAV) delle aziende che detengono BTC, ETH e SOL ha continuato a scendere drasticamente, raggiungendo nuovi minimi.

Infatti, dopo il crollo del mercato, l'mNAV di Metaplanet è sceso a 0,99 , segnando il primo caso in cui il parametro è sceso sotto la soglia di 1,0. Sebbene si sia ripreso poco dopo, il calo desta ancora preoccupazione. Analogamente, altre aziende hanno dovuto affrontare battute d'arresto simili.

Fakhul Miah, amministratore delegato di GoMining Institutional, ha dichiarato a BeInCrypto che le aziende che detengono asset digitali come Bitcoin operano in un ambiente volatile, basato sul mark-to-market, quindi i cali dei prezzi non implicano insolvenza se hanno pianificato i cicli di mercato.

Le tesorerie ben gestite eseguono stress test, mantengono riserve di liquidità e allineano i finanziamenti agli obiettivi a lungo termine, a differenza di quelle basate sull'andamento dei prezzi a breve termine.

"È anche importante notare che i cali dell'mNAV che stiamo osservando non sono puramente un riflesso della recente debolezza del prezzo di Bitcoin, sebbene BTC si sia da allora ripreso. Molte di queste società erano inizialmente quotate alla perfezione durante le loro prime fasi di accumulo, quando il sentiment del mercato e la FOMO (Fear of Missing Out) hanno spinto le loro capitalizzazioni di mercato ben oltre i fondamentali. Pertanto, quando i prezzi di BTC si sono corretti, i loro mNAV hanno reagito naturalmente in modo più brusco, riflettendo la stessa volatilità che ha spinto i loro guadagni precedenti", ha aggiunto.

Ha osservato che, man mano che il mercato matura e i bilanci aziendali si allineano sempre più ai fondamentali sottostanti di Bitcoin piuttosto che alle valutazioni speculative, è probabile che la volatilità si stabilizzi nel tempo.

Timot Lamarre, responsabile della ricerca di mercato presso Unchained, ha sostenuto che le tesorerie Bitcoin sono fondamentalmente diverse dalle tesorerie altcoin, che spesso sfruttano gli investitori al dettaglio.

"Anche per le società di tesoreria Bitcoin, ci si dovrebbe aspettare che per la stragrande maggioranza delle aziende, l'mNAV tenderà a raggiungere uno nel tempo", ha affermato.

Lamarre ha anche sottolineato che alcune aziende potrebbero prosperare offrendo un'esposizione indiretta a Bitcoin a investitori che non possono acquistarlo direttamente. Tuttavia, in definitiva, le tesorerie di maggior successo saranno quelle che detengono Bitcoin direttamente, senza leva finanziaria o complessità.

Quanto rischio comporta il calo degli mNAV per i bilanci aziendali?

Tuttavia, se gli mNAV continuano a scendere, ciò potrebbe spingere le aziende a vendere i propri titoli e, di conseguenza, innescare volatilità sul mercato? Secondo gli esperti, questo è effettivamente possibile. Intervistato da BeInCrypto, Fabian Dori, CIO di Sygnum Bank, ha dichiarato:

"In sostanza, questo rischio esiste. La probabilità che si verifichi dipende principalmente dalla struttura del debito delle singole società. Per monitorare la probabilità che il mercato attribuisca a uno scenario di 'de-leveraging forzato', potrebbe essere interessante, ad esempio, analizzare lo spread creditizio delle obbligazioni (convertibili) rispetto al mercato più ampio e ai titoli di pari livello, oppure la struttura a termine della volatilità implicita e lo skew per le opzioni sulla società", ha affermato.

Lamarre ha inoltre spiegato che i principali operatori del settore della tesoreria Bitcoin, come Strategy, mantengono solide posizioni collaterali e potrebbero resistere anche a un calo significativo del prezzo di Bitcoin senza essere costretti a liquidare. Le aziende più piccole, tuttavia, che assumono una leva finanziaria eccessiva potrebbero innescare turbolenze di mercato a breve termine.

"Il rischio maggiore ricade sugli azionisti della società di tesoreria piuttosto che sui possessori di Bitcoin. I possessori di Bitcoin possono superare i mercati ribassisti con Bitcoin in custodia, mentre le aziende possono fallire. In passato, i catalizzatori di massicci mercati ribassisti sono stati frodi e attacchi informatici", ha osservato l'analista.

Miah concorda, affermando che alcune vendite forzate potrebbero verificarsi al margine. Tuttavia, è improbabile che minaccino il sistema, a meno che un attore importante, come Strategy, non si trovi in una situazione di insolvenza.

A suo avviso, l'attuale mercato sta in realtà contribuendo a rafforzare l'ecosistema, rivalutando il rischio laddove la governance era debole e il capitale non era adeguato. Le aziende ben strutturate possono gestire le pressioni a breve termine senza perturbare il mercato, rendendo questa una fase di affinamento più che una crisi del credito.

L'esposizione delle aziende alle risorse digitali sta mettendo a repentaglio il valore per gli azionisti?

Oltre al calo degli mNAV, i titoli di Stato di asset digitali corrono anche il rischio che l'andamento delle loro azioni sia strettamente correlato ai movimenti del mercato delle criptovalute, il che può portare a volatilità.

Dori ha sottolineato che il prezzo delle azioni di un fondo di tesoreria di asset digitali è determinato dalla volatilità giornaliera del token sottostante. Strutturalmente, questo rende i DAT una "scommessa ad alto beta" per gli asset che detengono.

"In una prospettiva a lungo termine, ogni DAT deve creare valore per gli azionisti per giustificare un premio mNAV sostenibile. Questo valore o rischio idiosincratico è determinato da scelte specifiche dell'azienda: disciplina di emissione, struttura del capitale, pianificazione del flusso di cassa, esecuzione operativa, ecc.", ha aggiunto.

Tuttavia, Miah ha sottolineato che la debolezza del capitale azionario delle società DAT deriva più dalla struttura del loro capitale e dalla loro esposizione che dai soli movimenti di prezzo di Bitcoin. Gli investitori possono tollerare la volatilità quando si fidano del bilancio di un'azienda, ma rifiutano la diluizione e il finanziamento reattivo.

"La differenza tra aziende con performance elevate e aziende con performance deboli risiede nella governance della tesoreria, nel modo in cui vengono gestiti la leva finanziaria, gli aumenti di capitale e la tempistica. Un'azienda ben strutturata può resistere alle oscillazioni dei prezzi mantenendo la fiducia degli investitori", ha affermato.

Inoltre, Lamarre ritiene che le società di tesoreria Bitcoin possano essere interessanti per i trader solitamente attratti dalla natura ad alto rischio delle altcoin. Secondo lui,

"La volatilità al ribasso di Bitcoin segue solitamente una fase di euforia al rialzo, che non abbiamo ancora visto in questo ciclo. Le altcoin sembrano continuare il loro declino in termini di Bitcoin. Forse queste società di tesoreria Bitcoin stanno grattando la pelle ai trader che sono tipicamente attratti dal rischio delle altcoin. Potrebbe essere una strategia sbagliata quella che ha portato al calo dei prezzi delle azioni, ma il gioco che stanno cercando di fare è difficile. Una volta compreso Bitcoin, l'idea di acquistare azioni di una società per ottenere esposizione sembra ridondante. Detenere i propri Bitcoin riduce il rischio di controparte in un modo che il capitale azionario non può fare."

Un'altra preoccupazione deriva dalla pressione di vendita che si verifica quando le azioni PIPE entrano sul mercato. Ad esempio, BeInCrypto ha recentemente riportato che le azioni di KindlyMD sono crollate del 55% in seguito all'immissione in circolazione di nuove azioni.

Il dilemma del PIPE

CryptoQuant ha scoperto che le società di tesoreria Bitcoin che hanno raccolto fondi tramite i programmi PIPE hanno visto il prezzo delle loro azioni scendere dal 42% al 97%, principalmente a causa delle vendite effettive o previste da parte degli investitori PIPE. Ha inoltre avvertito che alcuni titoli potrebbero scendere fino a un ulteriore 50%, poiché continuano a essere scambiati a un prezzo superiore a quello di offerta PIPE.

Ciononostante, Miah ha spiegato che i PIPE o le offerte azionarie non sono intrinsecamente problematici: il problema sorge quando vengono utilizzati in modo reattivo anziché strategico.

"Quando gli aumenti di capitale sono abbinati a un'esposizione a Bitcoin gestita con un rischio limitato, la struttura può essere accrescitiva. Ma senza un chiaro piano di allocazione del capitale o una comunicazione chiara con gli investitori, la fiducia viene compromessa. Il problema non è l'utilizzo dei mercati dei capitali, ma il modo in cui viene progettato lo stack di capitale", ha osservato il dirigente.

Lamarre ha sottolineato che l'approccio più sicuro per la tesoreria rimane semplice: generare profitti e allocarne una quota in Bitcoin. Quando le aziende emettono nuovo capitale azionario esclusivamente per acquistare più Bitcoin, gli azionisti dovrebbero chiedersi se non sarebbe più vantaggioso detenere direttamente l'asset.

Ha rivelato che, sebbene l'ingegneria finanziaria possa avvantaggiare gli investitori che non possono detenere Bitcoin direttamente, i risultati storici mostrano che tali strategie raramente superano i rendimenti di Bitcoin stesso. Per la maggior parte degli investitori, il tasso di crescita annuo composto costante di oltre il 60% della criptovaluta rende convincente la proprietà diretta .

Cosa serve per costruire una tesoreria di asset digitali di successo

Sebbene i rischi siano evidenti, non invalidano il modello di Digital Asset Treasury. Strategy ne è un esempio significativo.

Miah ha spiegato che il successo dell'azienda non è dovuto solo alla convinzione in Bitcoin, ma anche all'esecuzione. L'azienda ha abbinato la convinzione a una solida architettura: ricavi ricorrenti, finanziamenti a lungo termine e allineamento della governance.

Molti dei suoi imitatori, ha osservato, hanno visto i titoli ma non hanno colto le fondamenta. Hanno cercato di replicare l'esposizione senza eguagliare liquidità, flusso di cassa o profilo dell'investitore.

"Una tesoreria Bitcoin sostenibile non riguarda la replica della strategia; si tratta di adattare il design alla capacità. Le aziende che affrontano questo aspetto come un problema di allocazione del capitale, non come un esercizio di branding, stanno evolvendo il modello correttamente", ha dichiarato il dirigente di GoMining Institutional a BeInCrypto.

Ha sottolineato che gli asset digitali amplificano ciò che è già presente. Un'azienda con un flusso di cassa operativo stabile può utilizzare Bitcoin come garanzia produttiva, uno strumento per aumentare il rendimento o diversificare le riserve.

Tuttavia, l'esposizione alle criptovalute non fa che amplificare lo stress finanziario per le aziende con fondamentali deboli. Le strategie di tesoreria hanno successo quando sono supportate da ricavi costanti, finanziamenti prevedibili e solidi controlli del rischio. Falliscono se trattate come sostituti della crescita.

Questo principio è particolarmente rilevante nel contesto odierno, in cui Bitcoin opera all'interno di un ecosistema istituzionale maturo di ETF, depositari e derivati regolamentati. Questa infrastruttura rende Bitcoin particolarmente adatto come asset di bilancio. Le strategie più ampie basate su asset digitali spesso non offrono la stessa liquidità o chiarezza politica, limitando la loro integrazione nei tradizionali sistemi di tesoreria.

Lamarre ha affermato che il fondamento di qualsiasi tesoreria sostenibile è la redditività e una gestione prudente del capitale.

"La redditività è essenziale per una crescita sostenibile delle tesorerie Bitcoin. Questo vale sia per i privati che per le aziende quotate. L'obiettivo è guadagnare più di quanto si spende. Bitcoin rafforza i fondamentali che sono andati perduti in un sistema monetario fiat. Invece di enfatizzare la crescita rispetto alla redditività, Bitcoin premia l'efficienza e il risparmio disciplinato per il futuro", ha affermato.

Tuttavia, secondo lui, potrebbe esserci spazio per selezionate società di tesoreria Bitcoin in diverse giurisdizioni in cui i limiti normativi o di allocazione del capitale impediscono gli investimenti diretti. Tuttavia, il mercato più ampio non ha bisogno di un eccesso di tali entità.

"Bitcoin rappresenta il più potente strumento di risparmio a lungo termine sia per i privati che per gli enti pubblici. Diluire gli azionisti per acquisire più Bitcoin deve generare valore dall'altra parte di tale scambio. Cosa si offre al mercato che non possa trovare altrove?", ha affermato.

La (micro)strategia ha dato il via a una tendenza, ma le altre riusciranno a sopravvivere?

Pertanto, sebbene lanciare un Digital Asset Treasury possa essere semplice, sopravvivere sul mercato richiede molto di più. Secondo Miah, le attuali condizioni di mercato distinguono tra titoli del Tesoro strutturati per una convinzione duratura e quelli guidati dal momentum.

"Il prossimo ciclo ribassista di Bitcoin probabilmente eliminerà una parte degli operatori più deboli, in particolare quelli nel più ampio settore dei DAT multi-asset, lasciando indietro aziende meglio capitalizzate e operativamente disciplinate. I ribassi più drastici tendono a verificarsi al di fuori dell'esposizione a Bitcoin. I titoli del Tesoro Bitcoin beneficiano della scalabilità, della liquidità e dei mercati dei derivati consolidati dell'asset, che consentono una gestione del rischio di gran lunga migliore. Lo stesso non si può dire per molte aziende concentrate su token più piccoli, dove la liquidità si esaurisce rapidamente", ha commentato Miah.

Dori ha anche osservato che le società DAT più deboli potrebbero essere "eliminate". Tuttavia, il fattore decisivo non è necessariamente la dimensione – sebbene i player più grandi traggano vantaggio da capitali più economici e maggiore liquidità – quanto piuttosto la loro capacità di creare valore sostenibile al di là di una semplice strategia di acquisto e mantenimento del token sottostante.

Annelise Osborne, Chief Business Officer di Kadena, ha avvertito che la storia offre numerosi esempi ammonitori, dal crollo di Long-Term Capital Management e Bear Stearns a Lehman Brothers, AIG ed Enron. Il filo conduttore di questi fallimenti è stata la complessità delle strutture finanziarie, l'eccessiva leva finanziaria e la sovraesposizione a mercati volatili. Derivati, algoritmi e modelli di rischio funzionano, finché non cedono.

Secondo lei, i DAT affrontano vulnerabilità strutturali simili. Molti non hanno flussi di cassa significativi o ricavi operativi, affidandosi invece al valore di mercato delle criptovalute che detengono o al rendimento generato da tali asset. Gli asset digitali, per loro natura, sono volatili e soggetti a forti oscillazioni di prezzo.

Mentre la volatilità del Bitcoin si è attenuata poiché i detentori istituzionali hanno assunto posizioni a lungo termine, la maggior parte delle altre criptovalute non presenta la stessa profondità di domanda e liquidità.

"Le strategie DAT DeFi comportano un rischio significativo per aumentare il rendimento, generalmente utilizzando la leva finanziaria. Una perturbazione del mercato potrebbe far crollare un castello di carte. Inoltre, i mercati sono interconnessi e possono muoversi insieme. Quando un mercato si blocca, la liquidità può essere limitata o addirittura nulla. Le vendite possono anche causare cali significativi di valore. Potrebbe verificarsi una corsa al ribasso durante la liquidazione di un DAT", ha dichiarato a BeInCrypto.

Nonostante ciò, Osborne ha sottolineato che i DAT gestiti da gestori patrimoniali esperti e conformi, dotati di rigorosi controlli del rischio, hanno maggiori probabilità di durare.

Il futuro dei DAT

Infine, gli esperti hanno anche condiviso le loro prospettive a lungo termine per i DAT. Il CIO di Sygnum ha suggerito che i DAT saranno visti come un passo importante verso una più ampia istituzionalizzazione delle risorse digitali nei prossimi due o tre anni.

"Al momento, offrono agli investitori un comodo accesso al mercato quotato e aprono nuove strade per generare ricavi e finanziamenti. Nel medio-lungo termine, è probabile che il modello di business di queste aziende si evolva nel tempo per mantenere un premio mNAV sostenibile. Ad esempio, potrebbero impegnarsi maggiormente nel supportare l'ecosistema del token in cui investono per sviluppare ulteriori fonti di reddito", ha dichiarato Dori a BeInCrypto.

Tuttavia, Miah prevede una divergenza più netta tra i titoli di Stato incentrati su Bitcoin e quelli multi-asset. A suo avviso, i titoli di Stato basati su Bitcoin emergeranno come il modello più sostenibile entro i prossimi due o tre anni.

Ha previsto che la scalabilità, la liquidità e la crescente chiarezza normativa di Bitcoin lo rendono particolarmente adatto come asset di riserva aziendale. Nel frattempo, è probabile che i titoli di Stato multi-asset continuino ad affrontare sfide strutturali.

In conclusione, i DAT segnano una fase importante nell'adozione istituzionale delle criptovalute, ma non tutti resisteranno. Le aziende con una governance disciplinata, finanziamenti sostenibili e convinzioni a lungo termine sono nella posizione migliore per prosperare. Altre, basate sulla leva finanziaria o sulla speculazione a breve termine, rischiano di diventare le prossime vittime della correzione del mercato.

L'articolo Da una scommessa audace a un rischio sistemico? Le società di tesoreria di asset digitali affrontano i costi della condanna è apparso per la prima volta su BeInCrypto .