La presentazione dell'offerta pubblica iniziale (IPO) di Circle ha sollevato preoccupazioni tra gli esperti del settore, che lanciano allarmi sulla salute finanziaria della società, sui costi di distribuzione e sulla valutazione.

Anche se la mossa segna un passo significativo verso l’integrazione finanziaria tradizionale, lo scetticismo degli esperti mette in dubbio le prospettive a lungo termine della società.

Gli analisti evidenziano segnali d'allarme per l'IPO del cerchio

Il 1 aprile, BeInCrypto ha riferito che Circle aveva presentato istanza di IPO . La società prevede di quotare le sue azioni ordinarie di Classe A alla Borsa di New York (NYSE) con la dicitura “CRCL”.

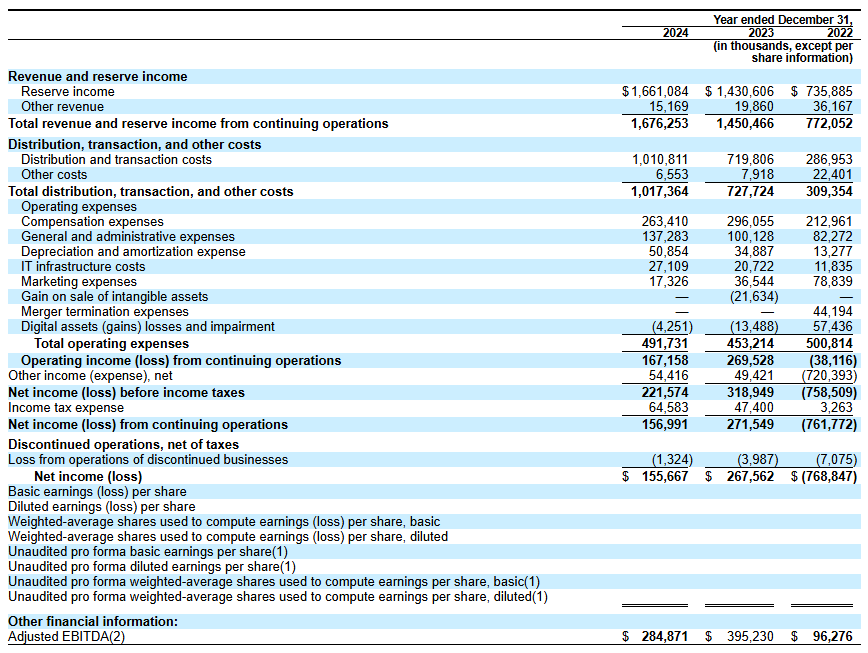

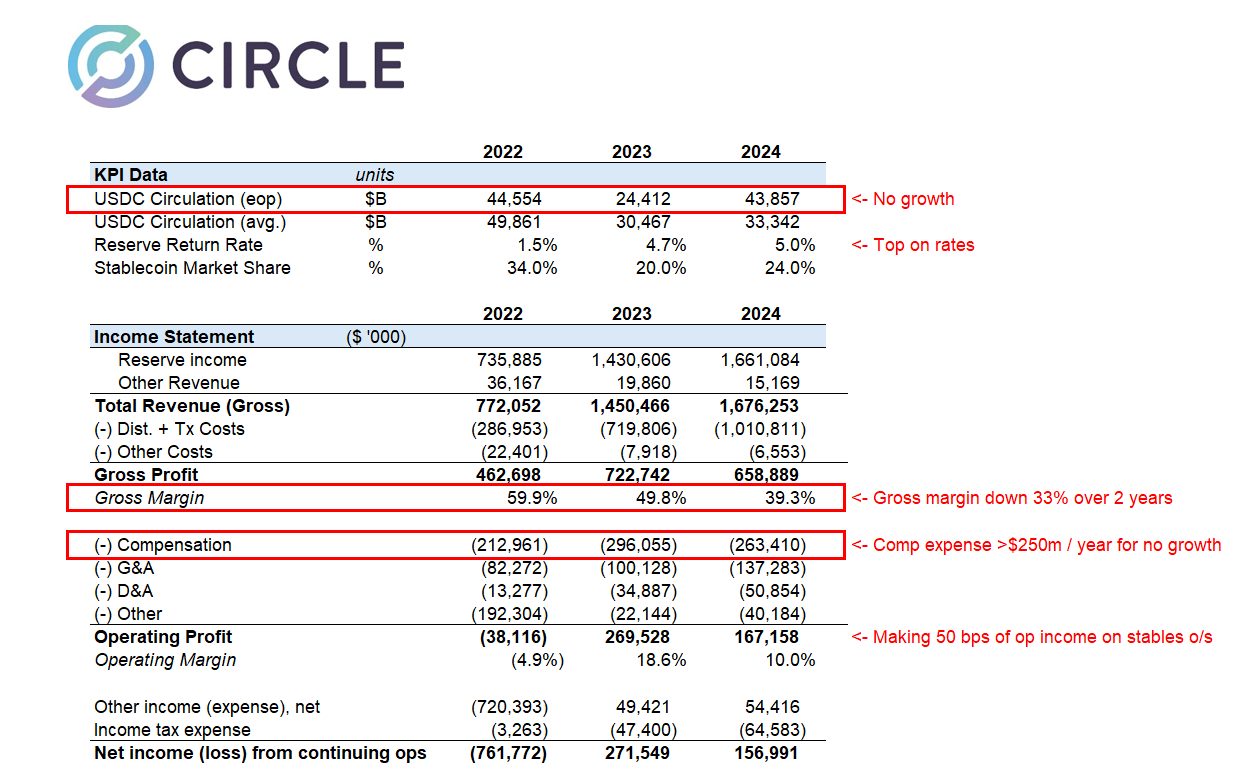

La presentazione dell'IPO di Circle rivela un fatturato di 1,67 miliardi di dollari nel 2024, un notevole aumento rispetto agli anni precedenti. Tuttavia, un esame più attento dei dati finanziari dell’azienda ha rivelato alcune sfide.

Matthew Sigel, responsabile della ricerca sulle risorse digitali presso VanEck, ha osservato che i ricavi sono aumentati del 16% anno su anno . Tuttavia, allo stesso tempo, la società ha registrato un calo dell’EBITDA del 29% su base annua, indicando un calo della redditività operativa. Inoltre, l’utile netto è diminuito del 42%, riflettendo un calo significativo della redditività complessiva.

Sigel ha sottolineato quattro fattori che contribuiscono al declino di questi parametri finanziari. Ha spiegato che la rapida espansione dell'azienda e le nuove integrazioni di servizi hanno avuto un impatto negativo sull'utile netto.

Inoltre, l’interruzione di servizi come Circle Yield ha ridotto altri flussi di entrate. Ciò, a sua volta, ha esacerbato il calo della redditività.

"Anche i costi relativi alla ristrutturazione, agli accordi legali e alle spese relative all'acquisizione hanno avuto un ruolo nel calo dell'EBITDA e dell'utile netto, nonostante la crescita complessiva dei ricavi", ha aggiunto Sigel.

È importante sottolineare che si è concentrato sull'aumento dei costi di distribuzione e transazione di Circle. Sigel ha rivelato che il costo è aumentato a causa delle commissioni più elevate pagate a partner come Coinbase e Binance .

Un post correlato di Farside Investors su X (ex Twitter) ha fatto ulteriore luce su queste spese.

"Nel 2024, la società ha speso oltre 1 miliardo di dollari in" costi di distribuzione e transazione ", probabilmente molto più alti di Tether in percentuale delle entrate", si legge nel post .

Ciò induce a ipotizzare che Circle potrebbe spendere troppo per mantenere la propria quota di mercato nel settore competitivo delle stablecoin. La performance storica dell'azienda alimenta ulteriormente lo scetticismo.

Farside Investors ha aggiunto che nel 2022 Circle ha registrato una sconcertante perdita di 720 milioni di dollari. In particolare, l’anno è stato caratterizzato da notevoli turbolenze nel settore delle criptovalute , compresi i crolli di alto profilo di FTX e Three Arrows Capital (3AC).

Ciò suggerisce che Circle potrebbe essere vulnerabile agli shock di mercato. Pertanto, mette in discussione le capacità di gestione del rischio dell’azienda, soprattutto nel mercato delle criptovalute intrinsecamente volatile.

"I numeri lordi di creazione e riscatto sono molto più alti di quanto avremmo pensato per l'USDC. Le creazioni lorde in un anno sono molti multipli superiori al saldo in circolazione", ha osservato Farside Investors.

Inoltre, l'analista Omar ha espresso dubbi sulla valutazione di 5 miliardi di dollari di Circle.

"Niente di entusiasmante nella presentazione dell'IPO di Circle e nessuna idea di quanto valga a 5 miliardi di dollari", ha chiesto.

Ha attirato l'attenzione su diverse preoccupazioni, tra cui i margini lordi della società gravemente colpiti dagli elevati costi di distribuzione. L'analista ha inoltre sottolineato che la deregolamentazione del mercato statunitense è pronta a compromettere la posizione di Circle.

Inoltre, Omar ha sottolineato che Circle spende oltre 250 milioni di dollari all’anno in risarcimenti e altri 140 milioni di dollari in costi generali e amministrativi, sollevando dubbi sulla sua efficienza finanziaria. Ha anche osservato che i tassi di interesse – i principali motori di reddito per Circle – probabilmente diminuiranno, presentando ulteriori sfide.

“Gli utili 32x '24 per un'azienda che ha appena perso il suo mini-monopolio e che si trova ad affrontare diversi ostacoli sono costosi quando la crescita è strutturalmente messa a dura prova”, ha affermato Omar.

Alla fine, l’analista ha concluso che la richiesta di IPO era un tentativo disperato di garantire liquidità prima di affrontare gravi difficoltà di mercato.

Nel frattempo, Wyatt Lonergan, socio accomandatario di VanEck, ha condiviso le sue previsioni sull'IPO di Circle, delineando quattro potenziali scenari. Nel caso base, ha previsto che Circle trarrebbe vantaggio dalla narrativa delle stablecoin e si assicurerebbe partnership chiave per stimolare la crescita.

In un caso ribassista, Lonergan ha ipotizzato che le cattive condizioni di mercato potrebbero portare a un buyout di Coinbase .

"IPO di Circle, il mercato continua a crollare, le azioni di Circle vanno di pari passo. Citati fondamentali aziendali scadenti. Coinbase si precipita ad acquistare con uno sconto sul prezzo dell'IPO. USDC è tutto loro, finalmente. Coinbase acquisisce Circle per qualcosa di vicino al prezzo dell'IPO, e non vengono mai quotati in borsa", ha affermato Lonergan.

Infine, ha delineato uno scenario probabile in cui Ripple aumenta la valutazione di Circle fino all'incredibile cifra di 15-20 miliardi di dollari e acquisisce la società.

Il post Circle è pronto per Wall Street? Gli analisti avvertono dei problemi finanziari in difficoltà sono apparsi per la prima volta su BeInCrypto .