Un recente sondaggio sul tema dello sviluppo della valuta digitale della banca centrale (CBDC) in Africa fornisce una nuova visione della loro evoluzione e delle motivazioni e preoccupazioni delle autorità di regolamentazione. Tuttavia, gli analisti di tutto il mondo stanno sollevando domande sull'implementazione del CBDC, sia in Africa, Cina o negli Stati Uniti

Le valute digitali delle banche centrali, popolarmente note come CBDC, sono state pubblicizzate come il prossimo passo verso l'inclusione finanziaria. Hanno il potenziale per trasformare il sistema finanziario specifico di una regione. Tanto potenziale che gli enti governativi stanno collaborando con gli organismi di regolamentazione per consolidare il loro controllo sui rispettivi sistemi di pagamento.

Dalle banche centrali e dalle istituzioni guidate dalla tecnologia ai politici, molti hanno il polso di questa ultima innovazione di pagamento. Luoghi come la Cina e la Russia hanno già avviato programmi pilota, mentre altri, come gli Stati Uniti, sono in fase di ricerca. BeInCrypto ha ampiamente coperto i pro e i contro delle implementazioni di CBDC in Cina e negli Stati Uniti.

Ma un'altra area critica per lo sviluppo della CBDC è l'Africa. Sono emerse gravi crepe nelle operazioni CBDC in questa regione, che probabilmente potrebbero vedere i maggiori benefici.

CBDC africani: cosa e perché

Le CBDC sono concepite come uno strumento per rafforzare il sistema monetario con la banca centrale al centro per supportare pagamenti sicuri, a basso costo e inclusivi promuovendo al contempo l'innovazione.

Le CBDC potrebbero offrire servizi finanziari a persone che in precedenza non avevano conti bancari, soprattutto se progettate per l'utilizzo offline. Nelle aree remote senza accesso a Internet, le transazioni digitali possono essere effettuate a costi ridotti o nulli utilizzando semplici feature phone. Ciò ha il potenziale per promuovere ulteriormente i trasferimenti e i pagamenti transfrontalieri.

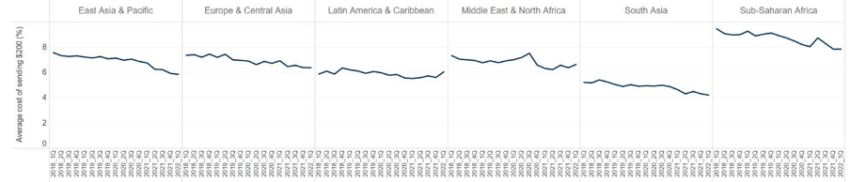

L'Africa sub-sahariana rimane la regione più costosa per inviare e ricevere denaro, con un costo medio di poco inferiore all'8% dell'importo del trasferimento.

Le CBDC potrebbero idealmente aiutare a contrastare questa battuta d'arresto e promuovere l'inclusione finanziaria all'interno della regione africana, soprattutto rispetto ad altre EME (economie di mercato emergenti).

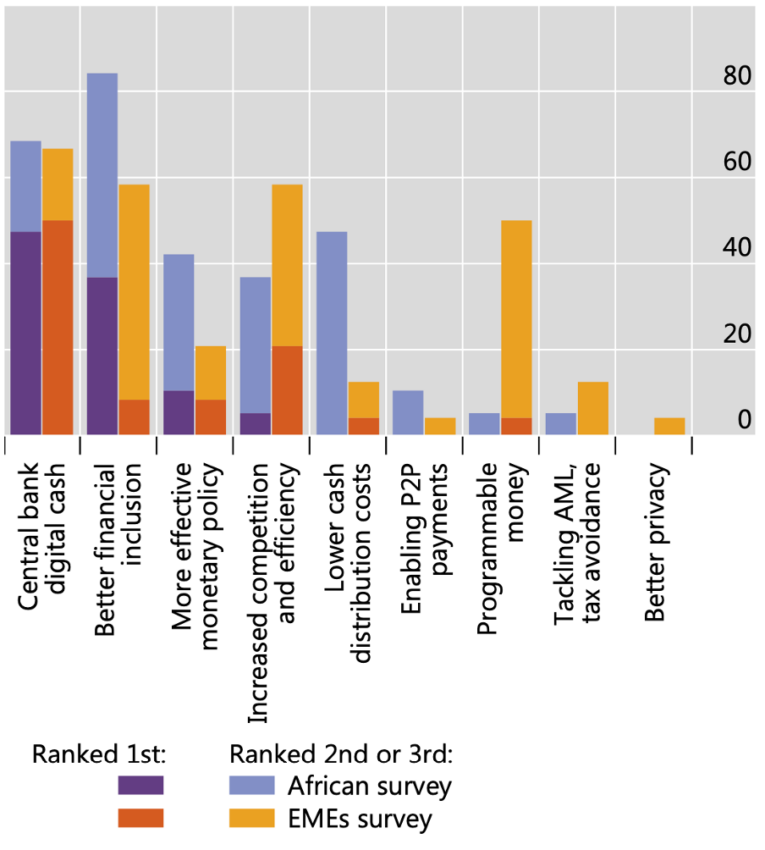

Rispetto a quest'ultimo, l'inclusione finanziaria si colloca al di sopra del contante digitale, tra le altre motivazioni, come mostrato nel grafico seguente:

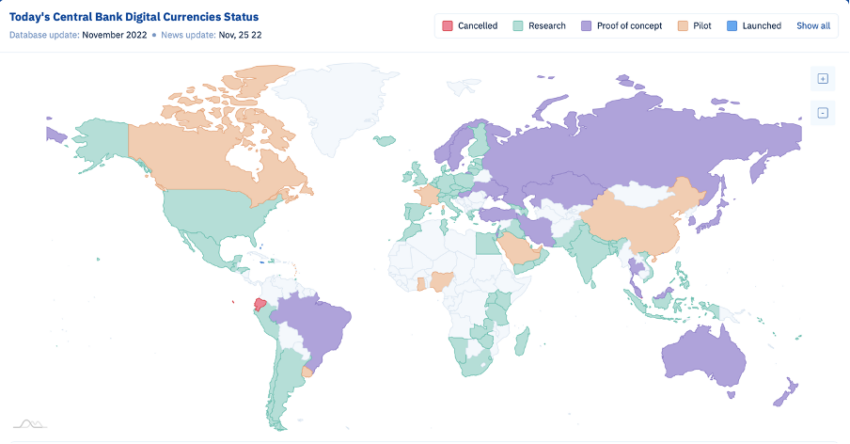

Mentre molte regioni del continente africano stanno esplorando l'implementazione del CBDC, la Nigeria e il Ghana sono in testa al gruppo.

Rapporto sullo stato delle CBDC in Africa

L'interesse delle banche centrali africane nei CBDC è recentemente aumentato. Mentre tutti gli intervistati stanno analizzando CBDC, solo pochi hanno progetti in fase avanzata (pilota o live).

Diverse banche centrali dell'Africa subsahariana stanno ricercando o sono nella fase pilota di una valuta digitale dopo l'introduzione in Nigeria dell'e-Naira e l' e-cedi del Ghana.

Ci sono ancora molti rischi e sfide, tra cui la privacy dei dati, gli attacchi informatici e l'accesso pubblico all'infrastruttura digitale.

Crepe visibili nell'infrastruttura

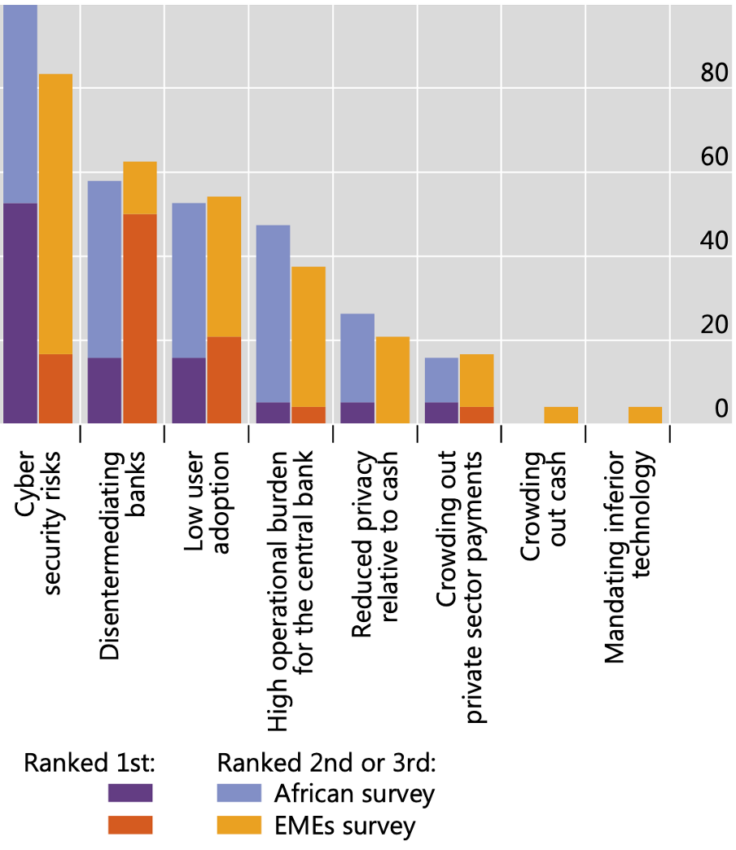

Un recente rapporto ha evidenziato alcune differenze chiave e diverse motivazioni nel movimento CBDC africano. La Banca dei Regolamenti Internazionali (BRI) ha intervistato 19 banche centrali africane che sono servite come base del rapporto:

Una minaccia diretta alla libertà che una CBDC potrebbe rappresentare è strettamente correlata alla sua minaccia alla privacy. Secondo il rapporto, la principale sfida operativa rilevata è il rischio informatico, ancor più in Africa che altrove.

Un attacco informatico riuscito a una CBDC potrebbe causare danni gravi e diffusi ed erodere le basi dell'economia di un'intera regione. Gli attacchi ai sistemi di carte di credito e ai database contenenti profili di credito al consumo offrono già un assaggio delle potenziali minacce coinvolte.

Potresti ricordare un famigerato attacco alla banca centrale del Bangladesh nel 2016 . Gli autori hanno compromesso la rete di computer della Bangladesh Bank, osservato come venivano effettuati i trasferimenti e ottenuto l'accesso alle credenziali della banca per i trasferimenti di pagamento.

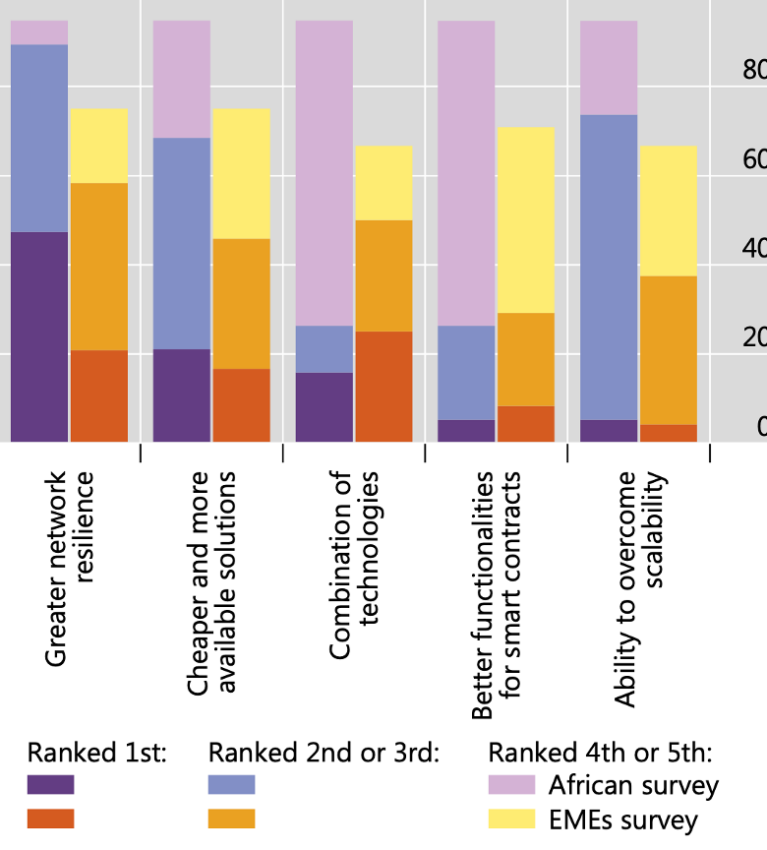

Un'altra sfida significativa è l'onere operativo del mantenimento di una CBDC. L'indagine della BRI osserva:

“Qui le banche centrali africane evidenziano aspetti molto simili ad altre EME: la resilienza della rete, il costo, la disponibilità e la combinabilità delle tecnologie, la loro scalabilità e funzionalità. Il costo operativo di un sistema così complesso è elevato”.

Nel frattempo, anche il rischio di scarsa adozione e disintegrazione delle banche si è classificato tra le principali preoccupazioni. Come riportato da BeInCrypto, la valuta digitale della banca centrale della Nigeria è stata adottata solo dallo 0,50% della popolazione del paese. In seguito, diversi analisti hanno affermato che "l'eNaira è stato un enorme fallimento".

Queste battute d'arresto potrebbero persino complicare la politica monetaria.

Preoccupazioni negli Stati Uniti e in tutto il mondo

BeInCrypto ha contattato Nick Anthony , analista politico presso il Cato Institute, tramite Twitter per commentare la situazione CBDC in corso.

Il collega analista ha sollevato segnali di allarme simili sull'adozione delle CBDC, compresi i rischi per la sicurezza informatica nel loro insieme negli Stati Uniti. Dato il potere che detengono gli Stati Uniti, l'implementazione delle CBDC può avere effetti diretti/indiretti in tutto il mondo. Anthony ha commentato:

"Un CBDC sarebbe molto probabilmente il singolo più grande attacco alla privacy finanziaria dalla creazione del Bank Secrecy Act e dall'istituzione della dottrina delle terze parti".

Inoltre, ha contrastato l'attributo di inclusione finanziaria degli Stati Uniti, come nel caso dell'Africa discusso in precedenza nell'articolo. Ha aggiunto, "considerando che la privacy e la sfiducia per le banche sono i tre motivi principali per non essere bancari, è difficile immaginare come una CBDC possa porre rimedio al problema quando la fiducia nel governo è ai minimi storici".

Esiste anche il rischio che una CBDC possa minare sia le fondamenta che il futuro dei mercati finanziari.

"Non solo rischierebbe di disintermediare il sistema bancario, ma i paesi di tutto il mondo hanno dimostrato di volere una CBDC specifica per mantenere il loro monopolio sul denaro".

Suggerimenti da considerare

Il Congresso dovrebbe vietare esplicitamente alla Federal Reserve e al Tesoro di emettere una CBDC in qualsiasi forma per prevenire la privacy finanziaria, la libertà finanziaria, il libero mercato e i rischi per la sicurezza informatica. Per fare ciò, il Congresso potrebbe modificare il Federal Reserve Act, come evidenziato in un documento di ricerca condiviso con BeInCrypto.

Infine, in una narrazione conclusiva, l'analista politico ha affermato:

“Un CBDC statunitense pone rischi sostanziali per la privacy finanziaria, la libertà finanziaria, il libero mercato e la sicurezza informatica. Eppure i presunti benefici non resistono al controllo. Le CBDC hanno sicuramente reso le banche centrali il discorso della città e hanno gettato una ventata di vita in un campo politico altrimenti denso. Ma non c'è motivo per il governo degli Stati Uniti di emettere una CBDC quando i costi sono così alti e i benefici così bassi".

Ma ancora una volta, questi sono suggerimenti. Sebbene gli Stati Uniti possiedano una forza e un potere economico diversi dall'Africa, le preoccupazioni relative al CBDC rimangono in prima linea.

Il post Adozione CBDC in Africa: i rischi e i costi elevati superano i benefici? è apparso per la prima volta su BeInCrypto .