Per gli investitori globali, il 2025 è stato uno degli anni più turbolenti del XXI secolo. A differenza dello scoppio della bolla delle dot-com nel 2001 o della crisi finanziaria globale del 2008, i mercati nel 2025 non hanno vissuto un ciclo di liquidazione prolungato e su larga scala, né una sequenza di crolli incessanti, come una tempesta.

Tuttavia, è chiaro che, in un contesto di incertezza geopolitica, incertezza sulla politica fiscale e monetaria degli Stati Uniti, incertezza sui fondamentali economici di diversi paesi e il declino della globalizzazione a favore della regionalizzazione, azioni, obbligazioni, materie prime e criptovalute hanno tutti scontato un futuro più cauto e difensivo.

In questo contesto, l'allocazione della liquidità è diventata meno concentrata su azioni e obbligazioni rispetto al passato. Materie prime, cambi e tassi hanno attirato maggiore attenzione nel 2025. Allo stesso tempo, gli investitori hanno costantemente ridotto la leva finanziaria e l'esposizione ad asset ad alto rischio, una delle ragioni dirette per cui il mercato rialzista delle criptovalute si è concluso nel quarto trimestre del 2025.

Quindi, come andranno i mercati nel 2026? Come nel 2025, le aspettative implicite nei dati del mercato dei derivati hanno già offerto una risposta.

Liquidità: non abbondante

All'inizio del 2025, uno dei principali fattori "rialzisti" nella mente degli investitori era l'insediamento ufficiale di Donald Trump. L'opinione prevalente era che Trump avrebbe innescato ulteriori tagli dei tassi, iniettato più liquidità nei mercati e spinto al rialzo i prezzi delle attività.

Infatti, tra settembre e dicembre 2025, in un contesto di "preoccupazioni per l'indebolimento del mercato del lavoro", la Federal Reserve ha operato tre tagli "difensivi" dei tassi e, a dicembre, ha annunciato la fine del quantitative tightening. Ma ciò non ha prodotto l'afflusso di liquidità che gli investitori speravano.

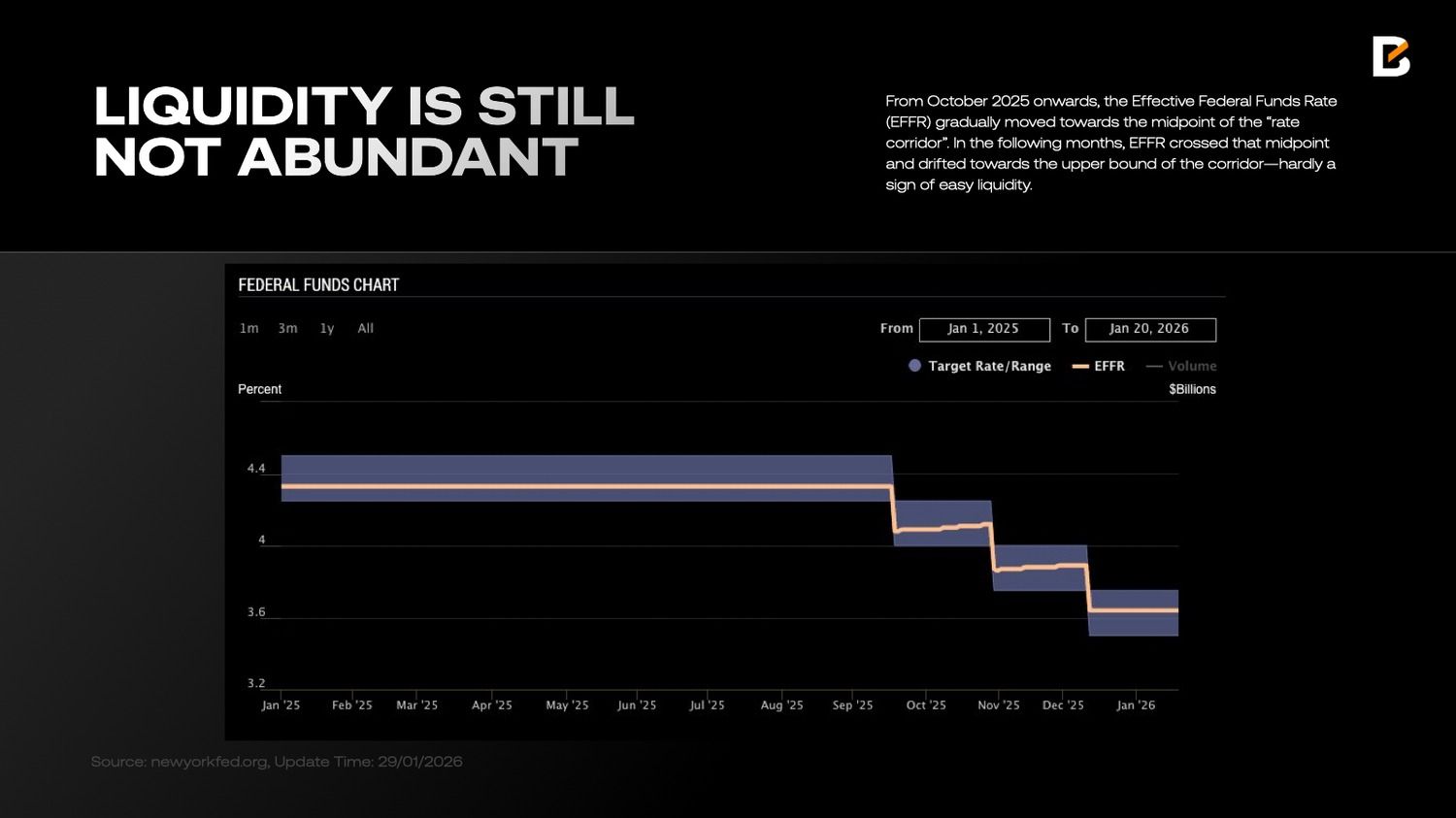

Da ottobre 2025 in poi, il tasso effettivo sui fondi federali (EFFR) si è gradualmente spostato verso il punto medio del "corridoio dei tassi". Nei mesi successivi, l'EFFR ha superato quel punto medio e si è spostato verso il limite superiore del corridoio, il che non è certo un segnale di facile liquidità.

L'EFFR è il tasso di mercato a breve termine principale negli Stati Uniti. Riflette le condizioni di liquidità del sistema bancario e il modo in cui l'orientamento della Fed (aumenti o tagli) viene trasmesso nella pratica. In regimi di liquidità relativamente espansiva, l'EFFR tende a posizionarsi più vicino alla parte inferiore del corridoio, poiché le banche hanno meno bisogno di prestiti overnight frequenti.

Negli ultimi mesi del 2025, tuttavia, le banche hanno chiaramente dovuto far fronte a una carenza di liquidità, uno dei fattori chiave dell'aumento dell'EFFR.

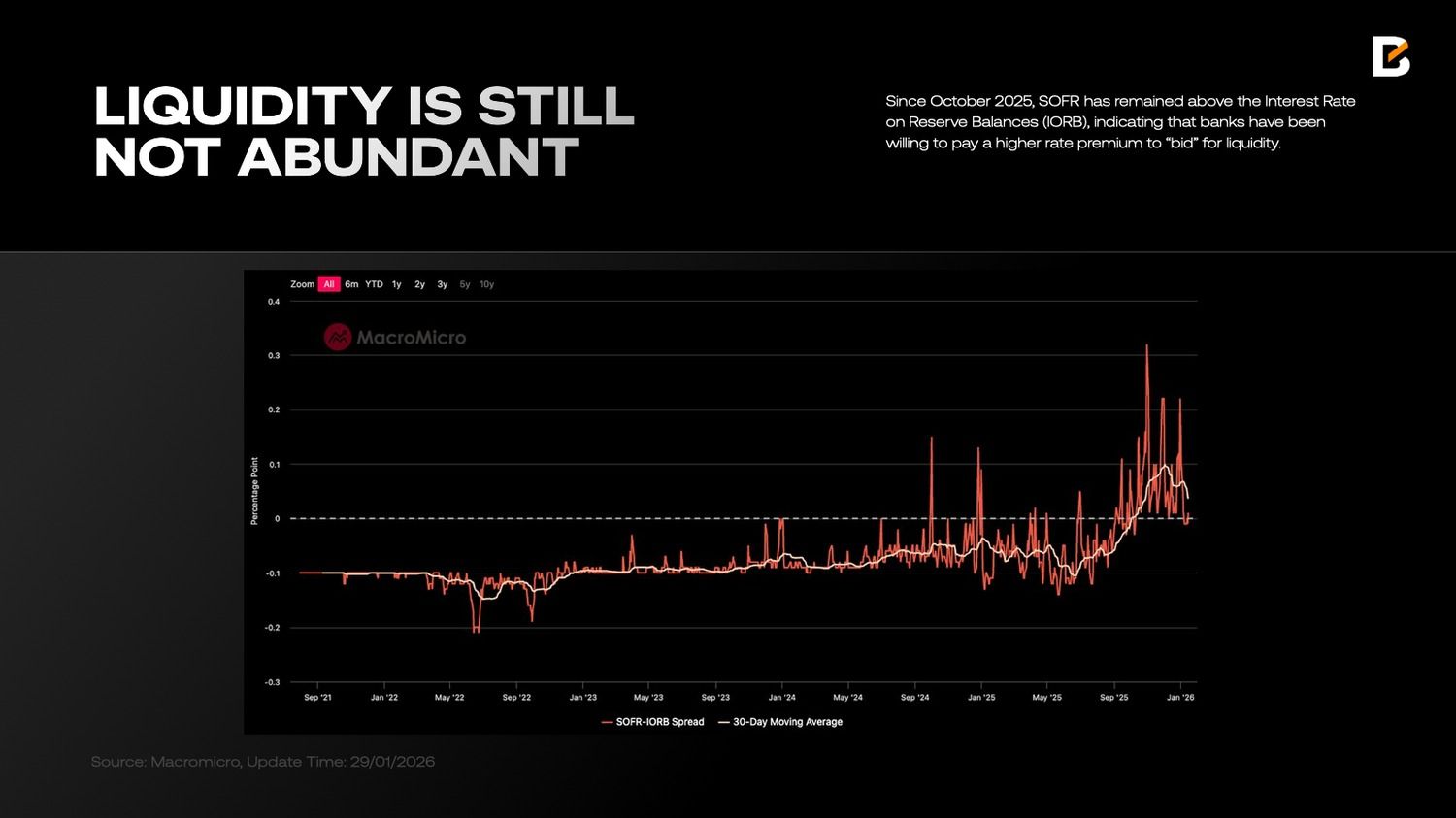

Lo spread SOFR-IORB evidenzia ulteriormente il grado di stress. Se l'EFFR riflette principalmente le condizioni del mercato a pronti, il SOFR, finanziamento garantito da titoli del Tesoro USA, riflette una carenza di liquidità più ampia. Dall'ottobre 2025, il SOFR è rimasto al di sopra del tasso di interesse sui saldi di riserva (IORB), a indicare che le banche sono state disposte a pagare un premio di tasso più elevato per "fare offerte" di liquidità.

In particolare, anche dopo che la Fed ha smesso di ridurre il proprio bilancio, lo spread SOFR-IORB non è diminuito drasticamente a gennaio. Una spiegazione plausibile è che, nel corso del 2025, le banche abbiano investito una quota significativa delle loro riserve di liquidità in investimenti finanziari anziché erogare credito ai settori commerciale, industriale e immobiliare.

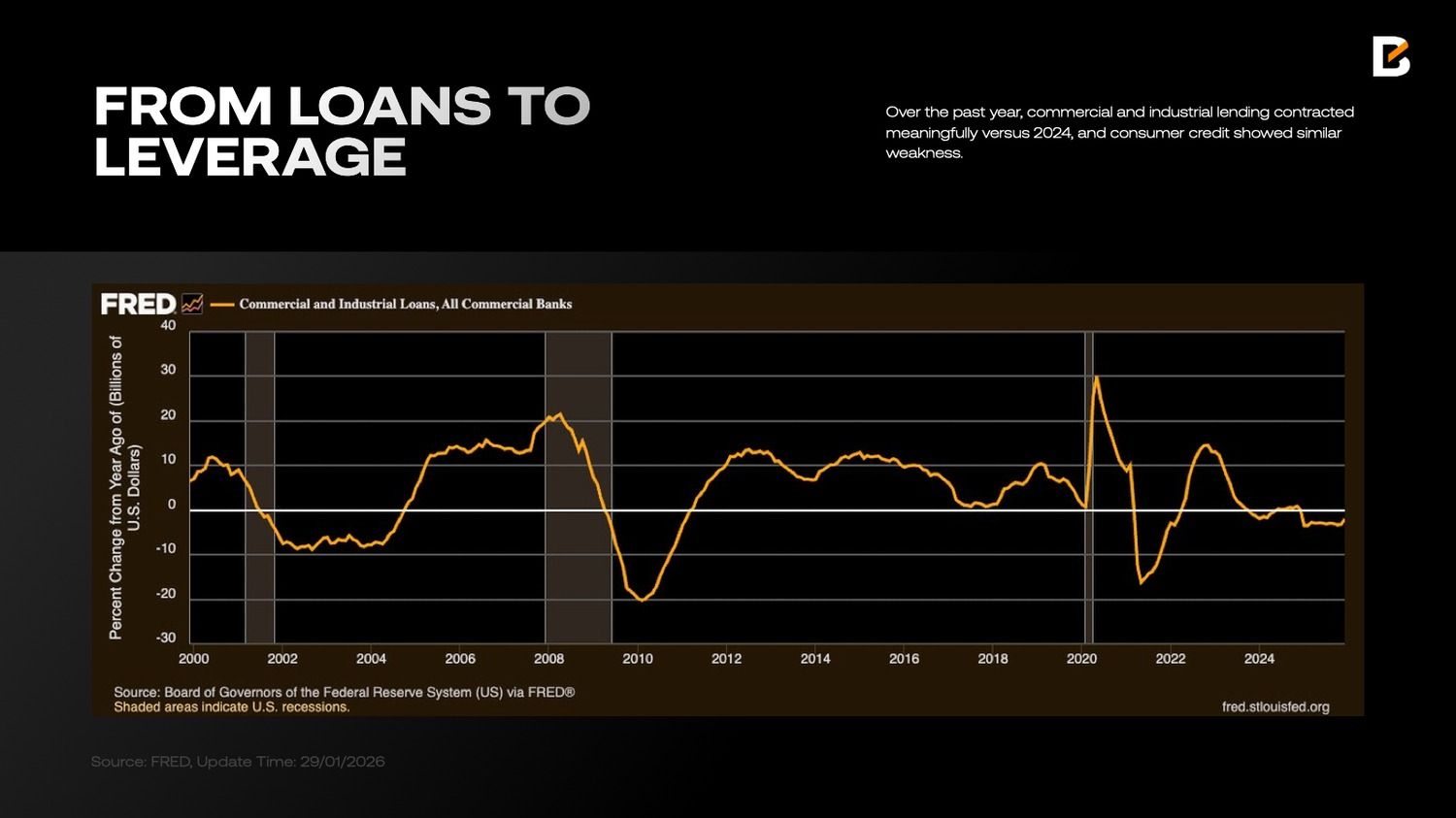

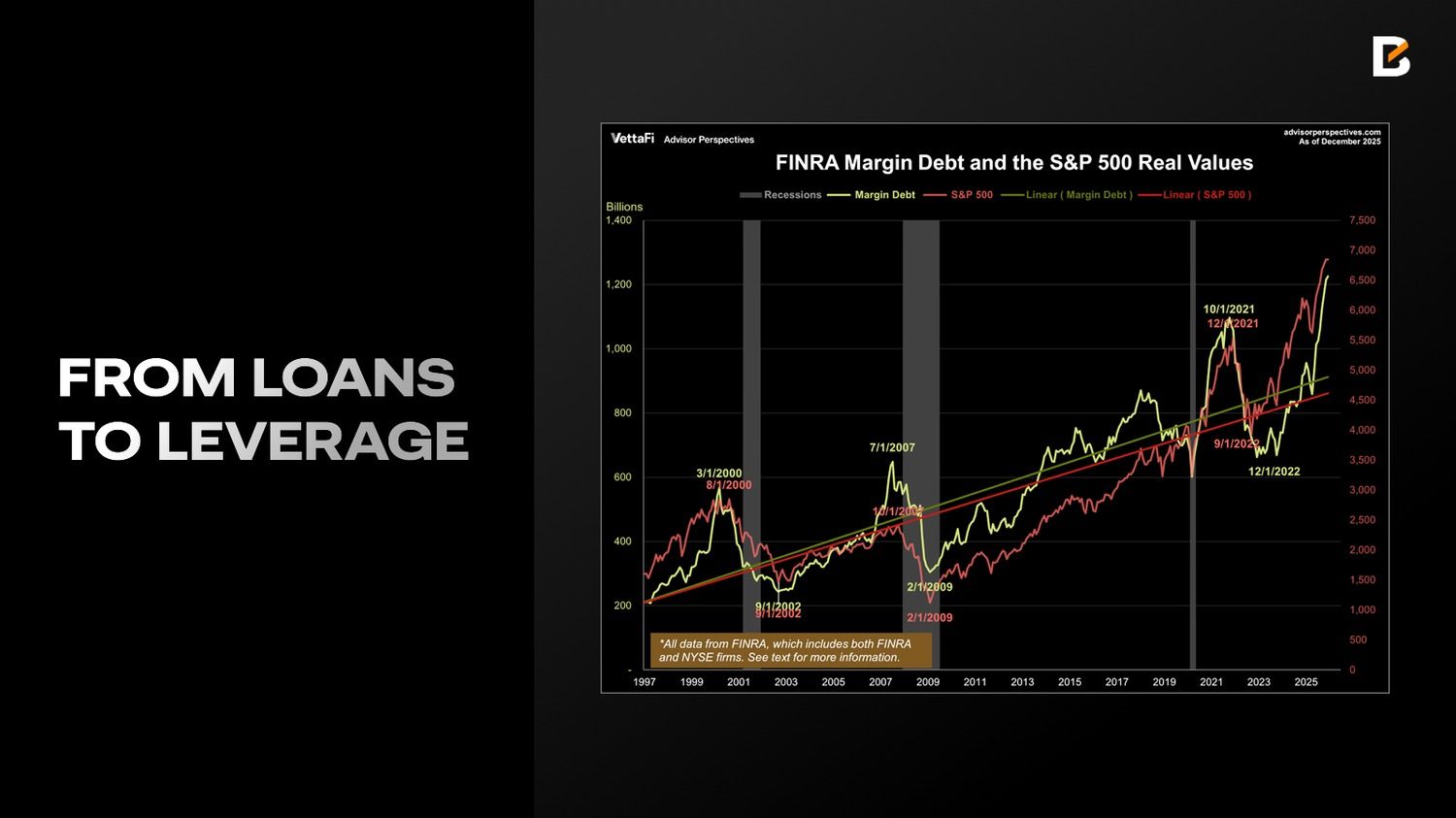

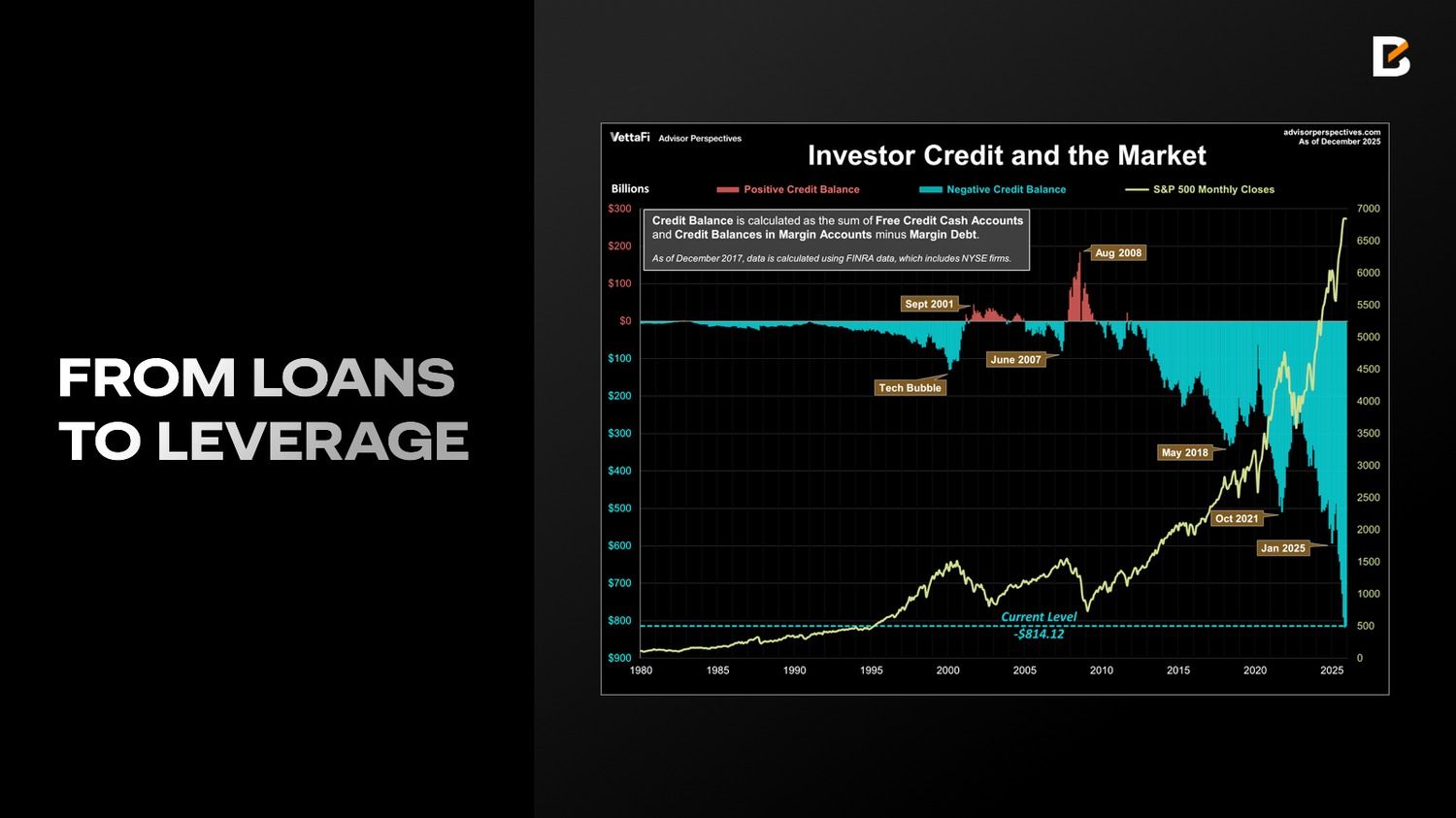

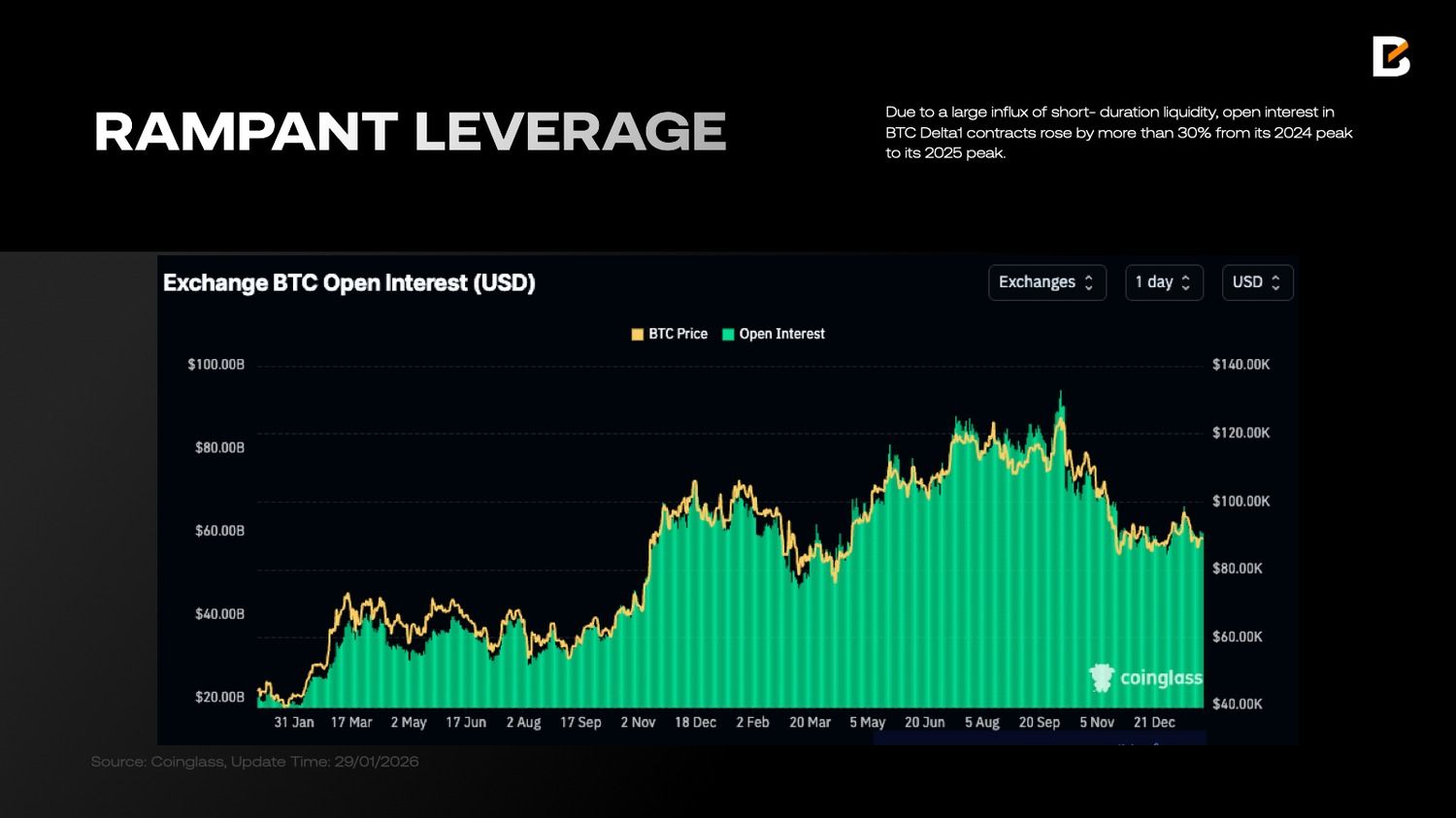

Nell'ultimo anno, i prestiti commerciali e industriali hanno subito una significativa contrazione rispetto al 2024, e il credito al consumo ha mostrato una debolezza analoga. Al contrario, i dati VettaFi suggeriscono che il debito marginale è aumentato del 36,3% nell'ultimo anno, raggiungendo un massimo storico di 1,23 trilioni di dollari a dicembre 2025, mentre i saldi debitori netti degli investitori sono aumentati a -814,1 miliardi di dollari, in linea con il ritmo di crescita del debito marginale.

Con l'aumento del fabbisogno di liquidità che spinge i mercati al rialzo, il sistema bancario mostra segnali di tensione e la domanda di finanziamenti a breve termine è aumentata. La soluzione è semplice: ridurre i prestiti a margine e ridurre la liquidità, oppure ottenere supporto di liquidità dalla Fed e dal mercato dei pronti contro termine.

Per l'economia nel suo complesso, la prima opzione è preferibile – ridurre la leva finanziaria a livello di sistema e rafforzare la resilienza delle banche e del sistema finanziario – ma implicherebbe anche valutazioni più basse e una forte svendita del mercato azionario. Dato il contesto delle elezioni di medio termine, è improbabile che la Casa Bianca accetti questa strada.

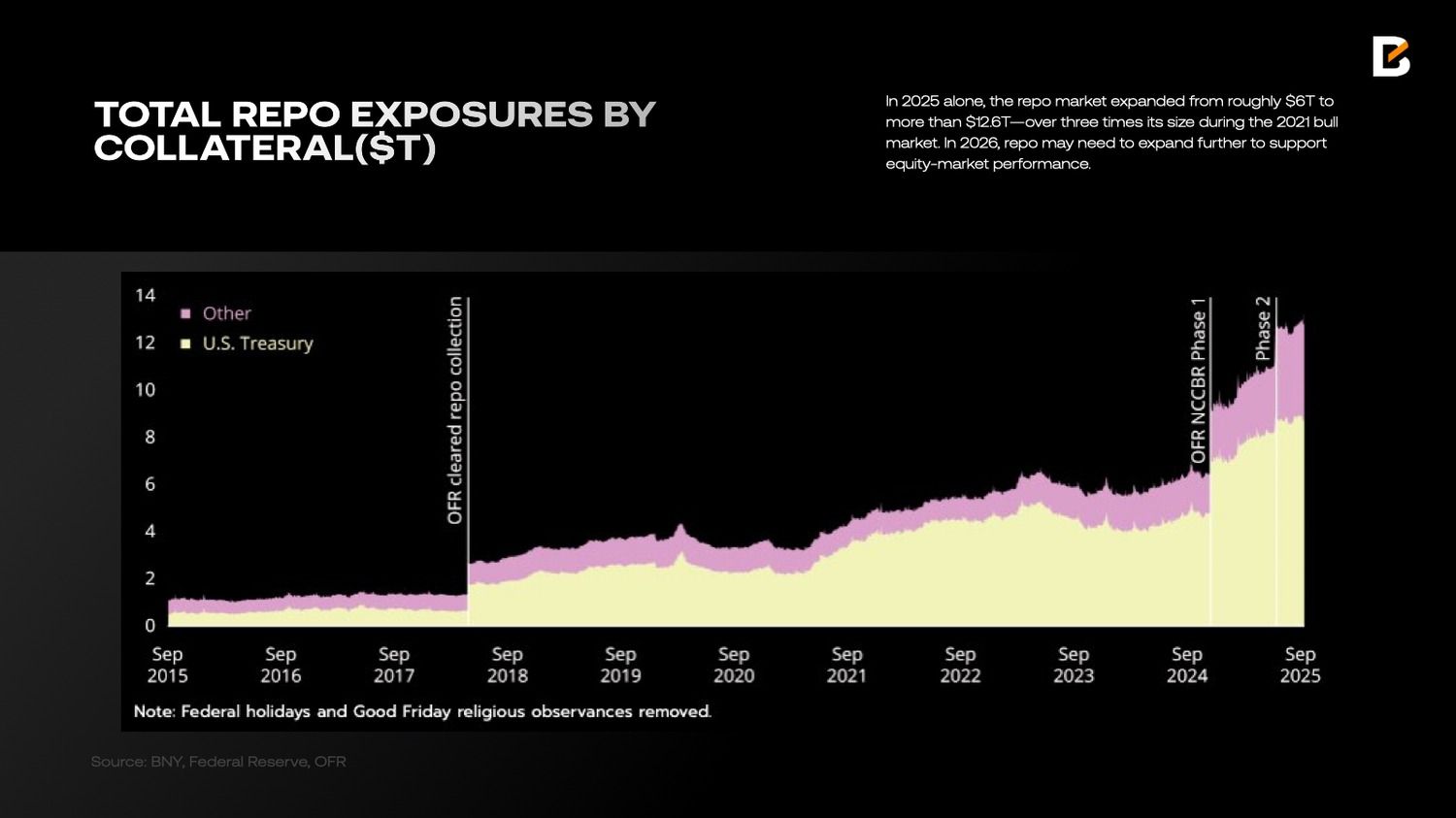

Di conseguenza, solo nel 2025, il mercato dei pronti contro termine è cresciuto da circa 6.000 miliardi di dollari a oltre 12,6 miliardi di dollari, ovvero più di tre volte le sue dimensioni durante il mercato rialzista del 2021. Nel 2026, il mercato dei pronti contro termine potrebbe dover espandersi ulteriormente per sostenere la performance del mercato azionario.

Le operazioni di pronti contro termine utilizzano in genere titoli del Tesoro statunitensi, ovvero "attività di alta qualità", come garanzia. Storicamente, i titoli del Tesoro (T-note) sono stati la forma di garanzia più importante. Ma dalla metà del 2023, la situazione è cambiata, in parte perché l'emissione e lo stock in circolazione di buoni del Tesoro (T-bill) sono aumentati in modo "esponenziale".

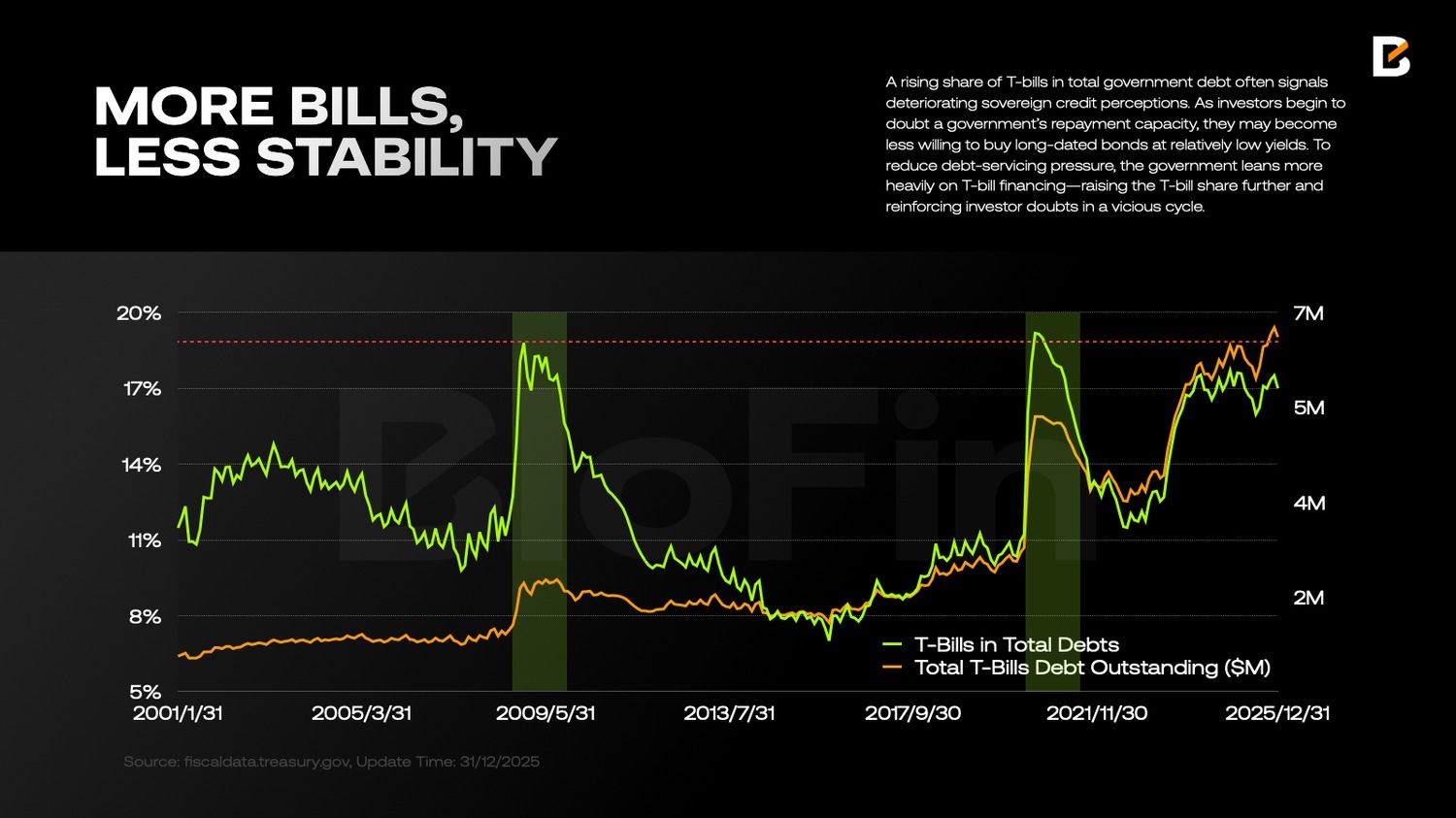

Questo non è un bene: una quota crescente di buoni del Tesoro sul debito pubblico totale è spesso un segnale di deterioramento della percezione del merito creditizio sovrano. Quando gli investitori iniziano a dubitare della capacità di rimborso di un governo, potrebbero essere meno propensi ad acquistare obbligazioni a lunga scadenza con rendimenti relativamente bassi.

Per ridurre la pressione sul servizio del debito, il governo fa maggiore affidamento sul finanziamento tramite buoni del Tesoro, aumentando ulteriormente la quota di buoni del Tesoro e rafforzando i dubbi degli investitori in un circolo vizioso.

Una quota maggiore di titoli del Tesoro ha un'altra conseguenza: le dinamiche di liquidità diventano meno stabili. Poiché gran parte della liquidità a supporto delle azioni viene canalizzata tramite repo, una maggiore dipendenza dai titoli del Tesoro implica rollover più frequenti e una "vita" media della liquidità più breve.

Con la leva finanziaria complessiva e il debito marginale che hanno già superato i picchi storici, oscillazioni di liquidità più frequenti e più violente indeboliscono la capacità del mercato di assorbire gli shock, creando le condizioni per potenziali liquidazioni a cascata e grandi movimenti dei prezzi.

In breve: la qualità della liquidità in USD è peggiorata notevolmente nel 2025, senza finora alcun chiaro segnale di miglioramento.

Quindi, in questo contesto macroeconomico, come sono cambiate le aspettative e i portafogli degli investitori?

Premi di rischio e “diversificazione rigorosa”

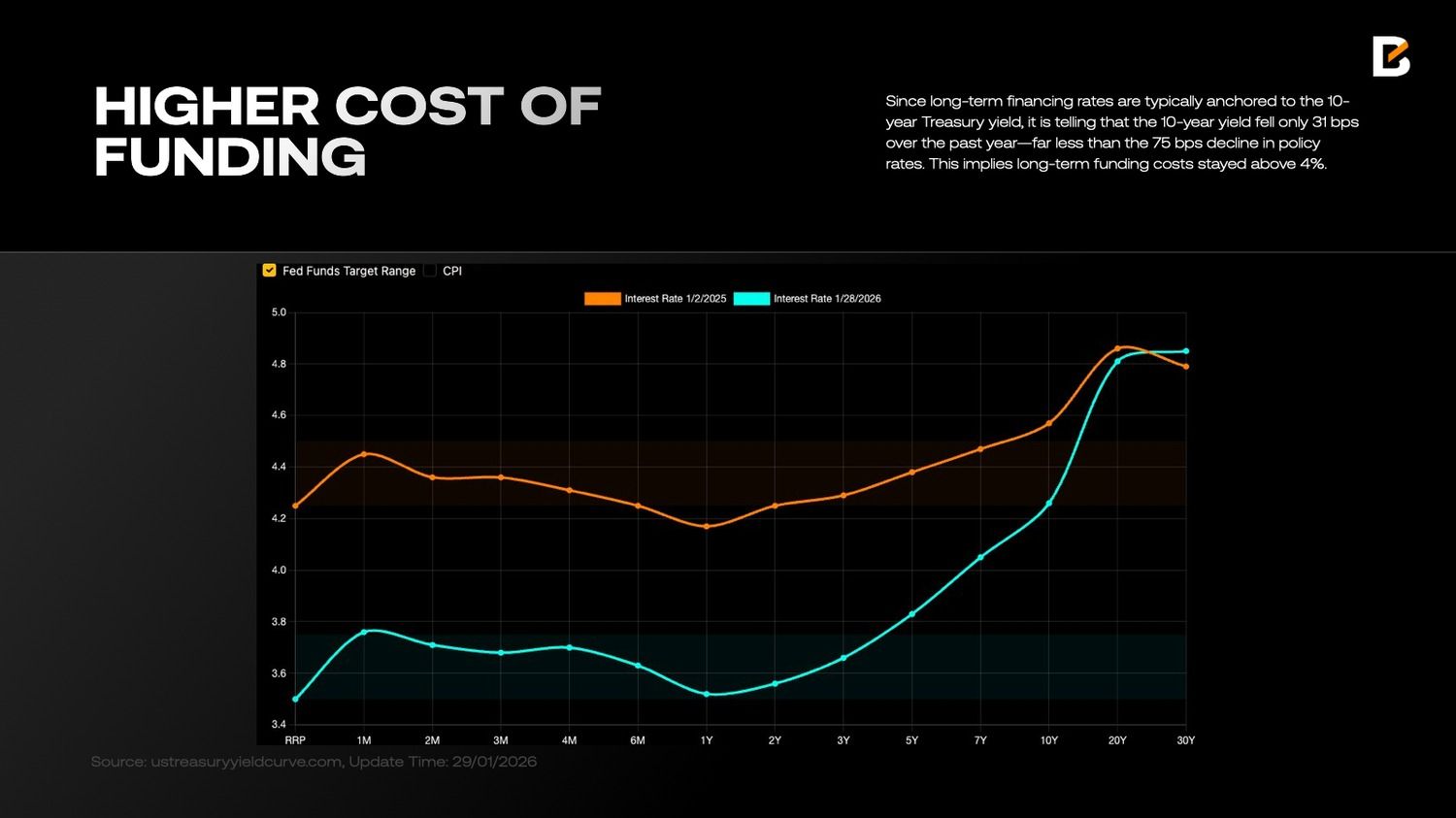

Uno dei costi della liquidità in USD di qualità inferiore è che i costi di finanziamento a lungo termine in USD rimangono elevati. Questo è intuitivo: con la crescente fragilità dei mercati degli asset in USD, la forte espansione del debito del Tesoro statunitense (raggiungendo i 38,5 trilioni di USD entro dicembre 2025) e l'aumento dell'incertezza e della prevedibilità della politica fiscale, monetaria ed estera statunitense, la probabilità percepita di rischio sistemico aumenta nel tempo, spingendo gli investitori a lungo termine in Treasury a richiedere maggiori compensi.

Poiché i tassi di finanziamento a lungo termine sono tipicamente ancorati al rendimento dei titoli del Tesoro a 10 anni, è significativo che il rendimento a 10 anni sia sceso solo di 31 punti base nell'ultimo anno, ben meno del calo di 75 punti base dei tassi ufficiali. Ciò implica che i costi di finanziamento a lungo termine siano rimasti superiori al 4%.

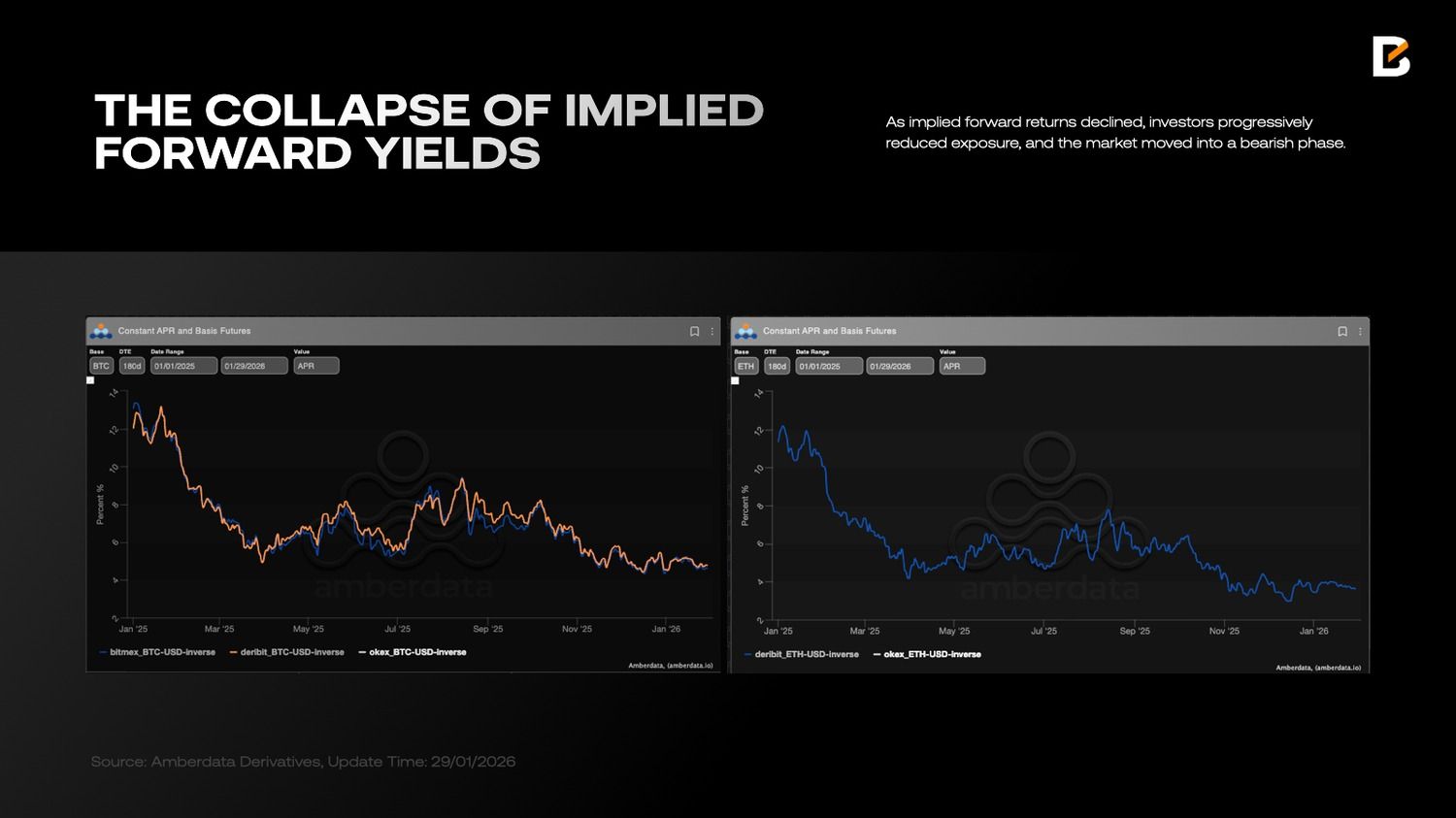

Gli elevati costi di finanziamento limitano il posizionamento. Quando il rendimento implicito a termine di un asset rischioso scende al di sotto dei rendimenti dei titoli del Tesoro, detenere tale asset rischioso a lungo termine diventa poco attraente. Le criptovalute sono un esempio lampante: con il calo dei rendimenti impliciti a termine, gli investitori hanno progressivamente ridotto l'esposizione e il mercato è entrato in una fase ribassista.

Rispetto alla costosa liquidità a lungo termine, la liquidità a breve termine finanziata tramite buoni del Tesoro è sostanzialmente più economica. Ma il finanziamento tramite buoni del Tesoro è anche a breve termine, creando un ambiente naturalmente favorevole alla speculazione: gli investitori possono indebitarsi a breve termine, applicare una leva finanziaria elevata, far salire rapidamente i prezzi e uscire. I mercati possono sembrare esuberanti nel breve periodo, ma la schiuma speculativa rende i rally difficili da sostenere, un fenomeno chiaramente visibile nel mercato delle criptovalute, sensibile alla liquidità.

Nel frattempo, dopo decenni, nel 2025 è tornata in auge la “diversificazione rigorosa”. A differenza del tradizionale approccio 60/40, la liquidità è stata distribuita su un insieme più ampio di strumenti anziché essere limitata alle attività in USD.

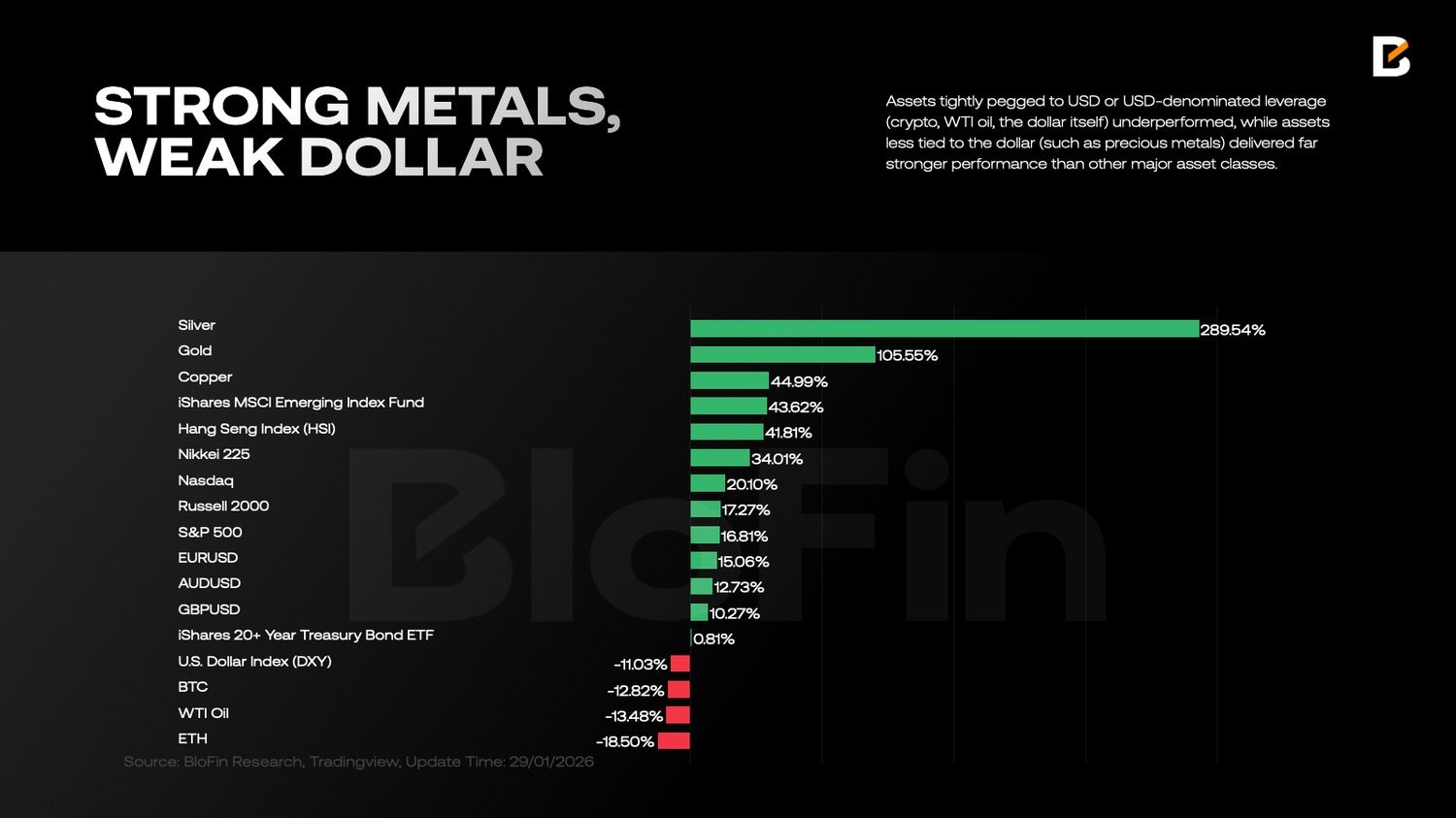

Di fatto, nel corso del 2025, gli investitori hanno costantemente ridotto la quota di USD e di asset ancorati al dollaro statunitense nei portafogli. Sebbene i persistenti deflussi netti non abbiano colpito in modo visibile le azioni statunitensi, la liquidità incrementale è stata allocata in misura maggiore ai mercati non statunitensi.

Gli asset strettamente ancorati al dollaro statunitense o alla leva finanziaria denominata in dollari statunitensi (criptovalute, petrolio WTI, il dollaro stesso) hanno registrato performance inferiori alle aspettative, mentre gli asset meno legati al dollaro (come i metalli preziosi) hanno registrato performance molto più elevate rispetto ad altre importanti classi di asset.

In particolare, detenere semplicemente euro o franchi svizzeri non ha prodotto risultati peggiori rispetto a detenere l'indice S&P 500. Ciò suggerisce un profondo cambiamento nella logica degli investitori, che va oltre un singolo ciclo economico.

Il Nuovo Ordine

Ciò che più merita di essere rivalutato nel 2026 non è una domanda lineare come "la crescita sarà più forte?", ma piuttosto il fatto che i mercati stanno adottando una nuova grammatica dei prezzi. Negli ultimi due decenni, i rendimenti si sono spesso basati su due presupposti impliciti: in primo luogo, le catene di approvvigionamento erano organizzate in modo da garantire la massima efficienza, la riduzione dei costi e la stabilizzazione dell'inflazione; in secondo luogo, le banche centrali hanno fornito potenti strumenti di sostegno durante le crisi, comprimendo sistematicamente i premi al rischio.

Entrambe le ipotesi si stanno ora indebolendo. Le catene di approvvigionamento danno sempre più priorità al controllo e alla ridondanza; la politica fiscale e industriale appare più frequentemente nei modelli di profitto; e la geopolitica è passata dal rischio di coda al rumore costante. La "regionalizzazione" è più un cambiamento nel sistema di vincoli che il sistema economico globale deve affrontare più che uno slogan.

In questo contesto, la chiave non è puntare su una sola direzione, ma riallineare le esposizioni a tre “variabili concrete” più affidabili: vincoli di offerta, spese in conto capitale e flusso di ordini guidato dalle politiche.

Insieme, puntano verso una serie di asset: azioni legate alle materie prime, la catena delle infrastrutture di intelligenza artificiale, temi di difesa e sicurezza e mercati non statunitensi selezionati che migliorano le strutture di correlazione del portafoglio. Allo stesso tempo, la domanda fondamentale per tassi e titoli di Stato non è più "quanto vento favorevole porteranno i tagli dei tassi?", ma come la nuova struttura a termine rimodella la distribuzione dei rendimenti.

Regionalizzazione: non “disaccoppiamento”, ma una nuova funzione di costo

Paragonare la "regionalizzazione" al "disaccoppiamento completo" tende a sottostimare il suo reale impatto. Una descrizione più accurata è che la funzione obiettivo della globalizzazione si è spostata da "efficienza a tutti i costi" a "efficienza sottoposta a vincoli di sicurezza".

Una volta che la sicurezza diventa un vincolo vincolante, molte variabili che in precedenza erano escluse dai modelli di valutazione (ridondanza della catena di approvvigionamento, sicurezza energetica, accesso a minerali essenziali, controlli sulle esportazioni di tecnologie chiave e rigidità dei bilanci della difesa) iniziano a entrare nei tassi di sconto e nelle aspettative di guadagno in varie forme.

Ciò produce due conseguenze dirette per la determinazione del prezzo degli asset. In primo luogo, i premi al rischio diventano meno propensi a tornare a livelli strutturalmente bassi: l'incertezza politica e di policy diventa una variabile quotidiana e i mercati richiedono maggiori compensazioni. Dopotutto, nessuno vuole assumersi il "rischio azionario cubano" e oggi, anche nel mercato azionario statunitense, quel "rischio azionario cubano" non è più pari a zero.

In secondo luogo, il beta globale è meno significativo, mentre l'alfa regionale conta di più: in blocchi e politiche diverse, la stessa crescita e la stessa inflazione possono produrre valutazioni e flussi di capitale molto diversi. Per gli allocatori, la diversificazione nell'era della regionalizzazione si traduce meno in una ripartizione equa delle attività per Paese e più in una diversificazione in termini di posizione nella catena di approvvigionamento ed elasticità delle politiche.

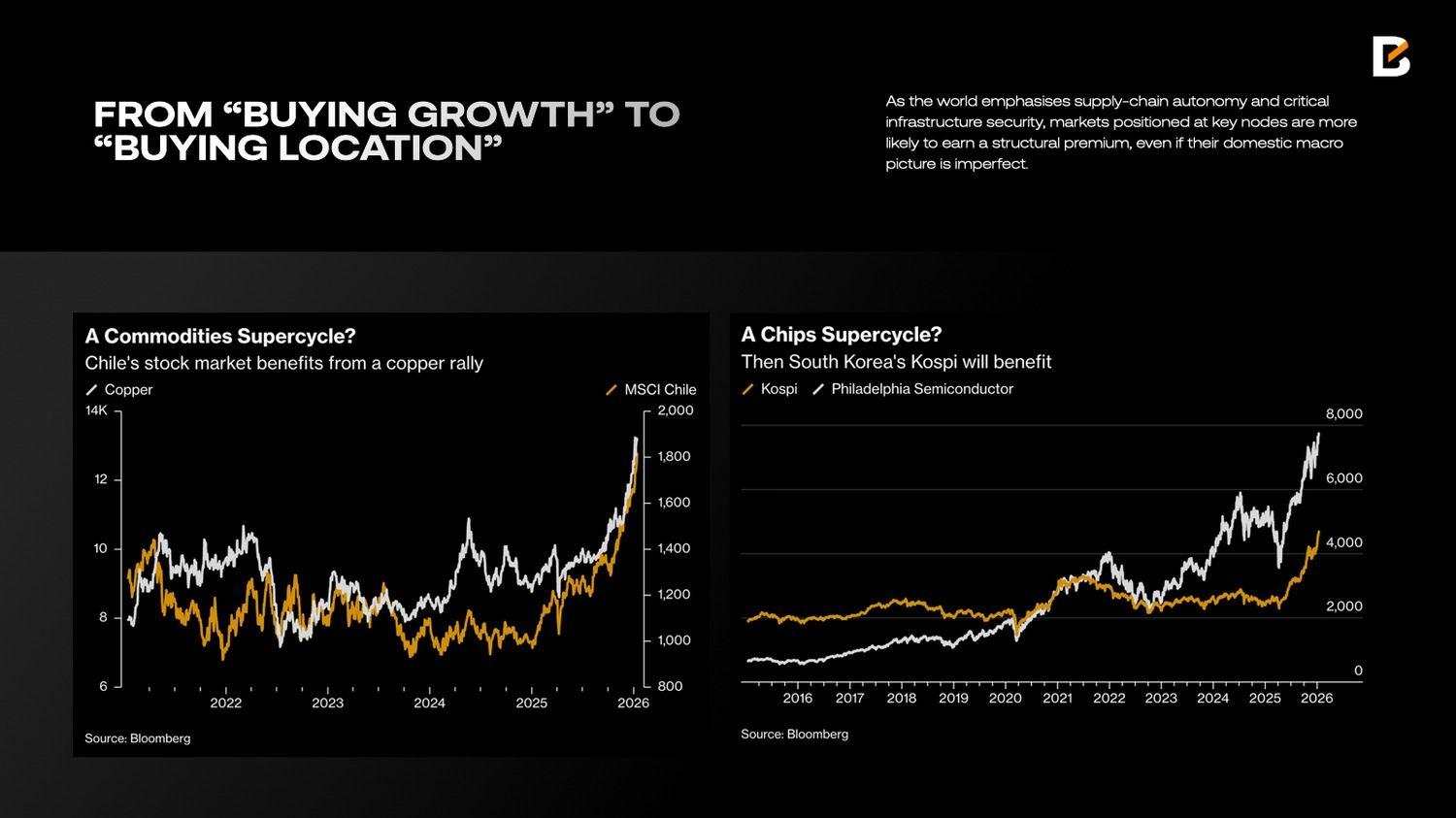

Azioni: da “acquisto di crescita” a “acquisto di posizione”

Se l'allocazione azionaria nel periodo 2010-2021 era in gran parte incentrata sull'"acquisto di crescita e riduzione dei tassi di sconto", quella del 2026 sarà più incentrata sull'"acquisto di posizione geografica". La "posizione geografica" si riferisce alla posizione di un mercato su tre mappe: la mappa delle risorse, la mappa del calcolo e la mappa della sicurezza. Mentre il mondo enfatizza l'autonomia della supply chain e la sicurezza delle infrastrutture critiche, i mercati posizionati nei nodi chiave hanno maggiori probabilità di ottenere un premio strutturale, anche se il loro quadro macroeconomico interno è imperfetto.

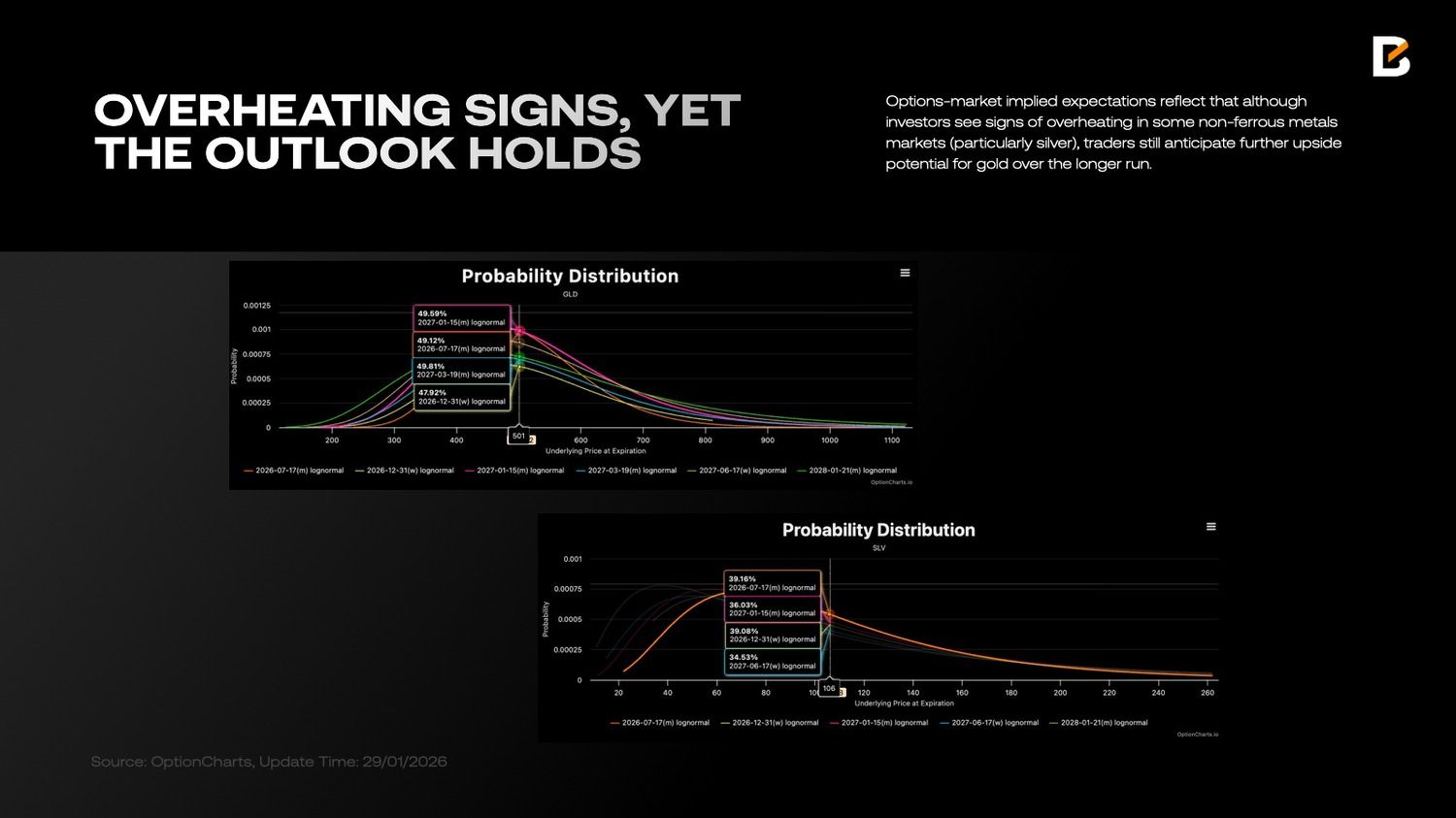

In un'epoca in cui la sicurezza è la priorità assoluta, aumentare le scorte di oro, argento, rame e altri metalli non ferrosi può essere razionale anche se non sono immediatamente necessarie. Le catene di approvvigionamento possono essere interrotte senza preavviso (come hanno dimostrato le tensioni commerciali dello scorso anno), aumentando drasticamente i costi e costringendo i principali paesi a detenere riserve minerarie più consistenti per fronteggiare potenziali shock.

La domanda strutturale in crescita di minerali essenziali, unita ai vincoli di offerta a lungo termine, fa sì che le materie prime si comportino più come "attività dal lato dell'offerta" che come semplici specchi del ciclo economico tradizionale. Le aspettative implicite nel mercato delle opzioni riflettono questo fenomeno: sebbene gli investitori ravvisino segnali di surriscaldamento in alcuni mercati dei metalli non ferrosi (in particolare l'argento), gli operatori prevedono comunque un ulteriore potenziale di rialzo per l'oro nel lungo periodo.

Questa logica fornisce anche un'allocazione più chiara per le azioni dei paesi ricchi di risorse. Le azioni indicizzate al rame – il Cile ne è un esempio lampante – riflettono in parte i cambiamenti radicali nell'elettrificazione e nella domanda di infrastrutture industriali.

Le azioni delle risorse di metalli preziosi – il Sudafrica è un caso tipico – combinano il rialzo delle materie prime con la natura a doppio taglio dei premi al rischio: quando le materie prime aumentano, profitti e valuta possono rafforzarsi a vicenda; quando il rischio aumenta, la politica e le condizioni di finanziamento esterne possono amplificare la volatilità. Ai fini della costruzione del portafoglio, le azioni dei paesi delle risorse sono meglio comprese come un "fattore di vincolo all'offerta" piuttosto che come un semplice beta dei mercati emergenti.

Un altro tema centrale è l'intelligenza artificiale. Le discussioni sull'intelligenza artificiale sono facilmente ricondotte a tematiche di livello applicativo, ma gli allocatori dovrebbero concentrarsi sulle realtà di bilancio: elaborazione, energia, data center, reti e raffreddamento. Questi collegamenti condividono due caratteristiche: una maggiore visibilità delle spese in conto capitale e spesso beneficiano del supporto congiunto di policy e industria.

Piuttosto che trattare l'IA come un altro gioco di valutazione del software, potrebbe essere più efficace considerarla come una nuova ondata di sviluppo infrastrutturale. Una maggiore densità di calcolo si traduce in definitiva in una maggiore domanda di energia e ingegneria, spostando una parte maggiore della distribuzione dei profitti a monte e verso i segmenti intermedi dell'"economia reale".

Con la regionalizzazione, anche l'infrastruttura informatica si sta diffondendo geograficamente. I requisiti di maggiore ridondanza in termini di sicurezza e localizzazione accrescono il valore strategico dell'hardware chiave e dei beni intermedi.

Mercati come la Corea, posizionati all'interfaccia industriale dell'infrastruttura informatica globale attraverso semiconduttori ed elettronica critica, sono spesso visti come espressioni azionarie più dirette del ciclo di investimenti in intelligenza artificiale. Per i portafogli, il valore di questa esposizione non è solo una "crescita più rapida", ma anche "capex più osservabili e un supporto politico più stabile".

Inoltre, per la prima volta dalla fine della Guerra Fredda, "difesa e sicurezza" sono tornate all'ordine del giorno degli investitori. Influenzati dal "donroeismo" di Trump e dalla guerra tra Russia e Ucraina, sia gli Stati Uniti che l'Europa stanno ponendo la difesa in cima alla lista delle priorità.

La caratteristica distintiva degli asset della difesa è che la domanda non deriva da consumi marginali delle famiglie; è più vicina a una funzione fiscale vincolata dalla sicurezza nazionale. Una volta che i bilanci aumentano, la resistenza politica a invertirli è maggiore, quindi la visibilità degli ordini è tipicamente più forte. Ciò conferisce ai titoli azionari legati alla difesa un ruolo di allocazione più difensivo in un mondo regionalizzato: quando aumentano i rischi di conflitti e sanzioni, possono aumentare la resilienza a livello di portafoglio.

Detto questo, la sensibilità ai prezzi del settore della difesa spesso anticipa i fondamentali: il riprezzamento event-driven seguito da mean reversion è comune. Un'inquadratura più solida è quella di considerarlo come una "tail insurance" del portafoglio o un fattore di copertura del rischio, piuttosto che come un investimento core a crescita lineare. Il suo valore risiede nella riduzione dei drawdown, non nel garantire una sovraperformance ogni trimestre.

Le azioni di Hong Kong e gli asset della Cina continentale sono un altro settore degno di considerazione. Definirli semplicemente "economici" non è sufficiente; il loro valore di allocazione deriva da due fattori. In primo luogo, i prezzi spesso incorporano aspettative pessimistiche fin dall'inizio, lasciando spazio a un ribilanciamento.

In secondo luogo, la loro funzione politica e la loro composizione settoriale differiscono da quelle degli asset statunitensi ed europei, migliorando potenzialmente la struttura di correlazione del portafoglio. Nell'era della regionalizzazione, le correlazioni non diminuiscono automaticamente; possono aumentare durante gli eventi di rischio. Asset strutturalmente diversi possono quindi fornire una copertura più significativa.

Tassi e titoli del Tesoro: mantenere la curva in forte ascesa

La tensione fondamentale nei mercati dei tassi del 2026 può essere riassunta in una sola frase: la parte iniziale è più una funzione del percorso politico, mentre la parte lunga è più un contenitore per i premi a termine.

Le aspettative di tagli dei tassi contribuiscono effettivamente al calo dei rendimenti a breve termine, ma se anche a lungo termine seguirà questa tendenza dipenderà dalla possibilità che i rischi di coda inflazionistica, la pressione sull'offerta fiscale e l'incertezza politica consentano ai premi a termine di continuare a comprimersi. In altre parole, la "testardaggine" a lungo termine potrebbe non significare che i mercati abbiano sottovalutato il numero di tagli; potrebbe significare che i mercati stanno rivalutando il rischio a lungo termine.

Le dinamiche dell'offerta amplificano questa differenza strutturale. Le variazioni nella composizione della finanza fiscale statunitense influenzano direttamente la domanda e l'offerta su tutte le scadenze: la parte a breve termine è più facile da assorbire quando i mercati monetari hanno capacità. Al contrario, la parte a lungo termine è più soggetta a una volatilità impulsiva, guidata dai budget di rischio e dai premi a termine.

L'implicazione per il portafoglio è chiara: l'esposizione alla duration dovrebbe essere gestita a più livelli, evitando di puntare su un unico percorso: "l'inflazione scomparirà completamente e i premi a termine torneranno a livelli bassissimi". Le strategie basate sulla struttura della curva (ad esempio, le strategie di steepening) persistono non solo grazie a una maggiore abilità di trading, ma anche perché si allineano ai diversi meccanismi di prezzo delle posizioni a breve e a lungo termine.

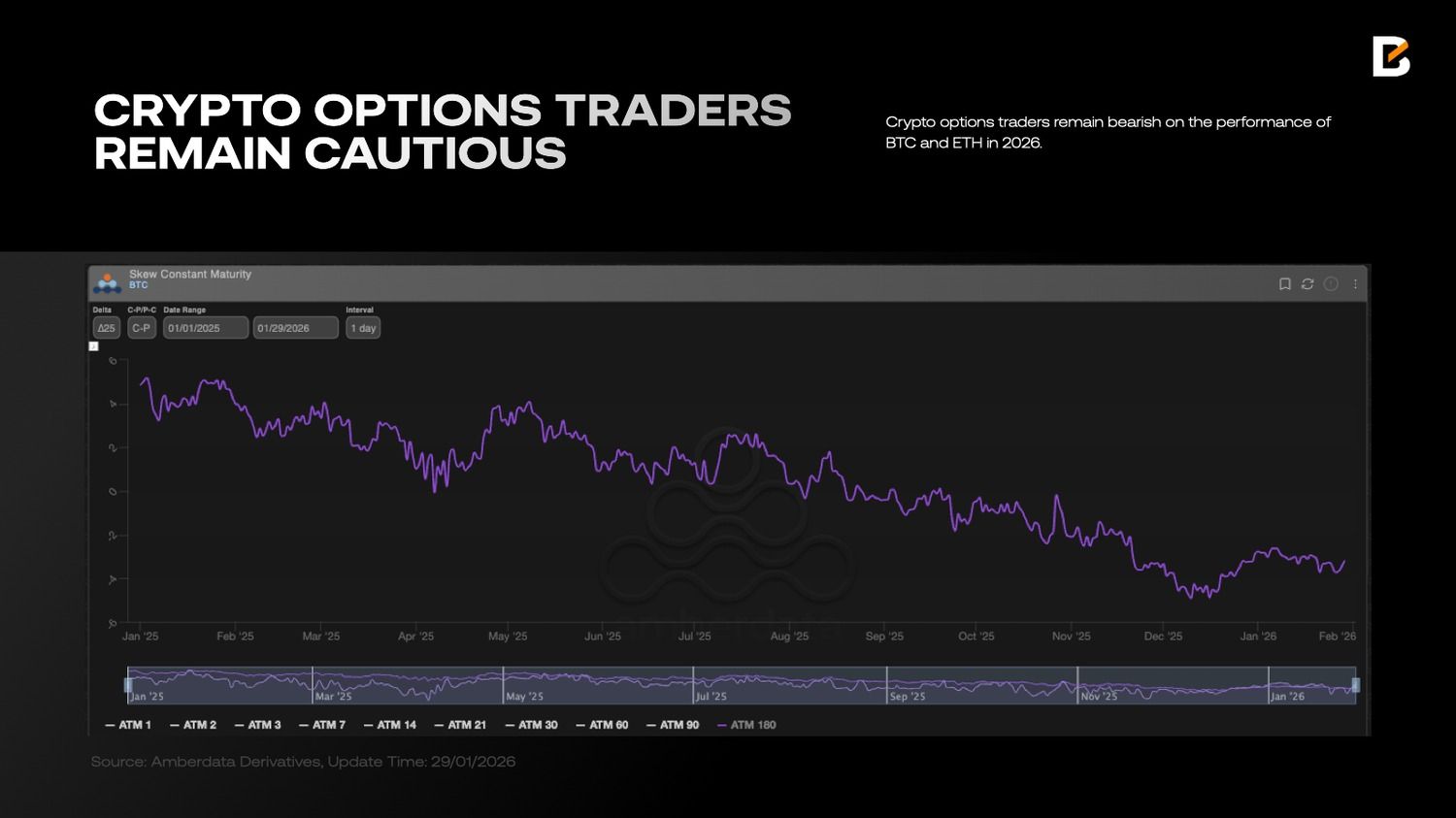

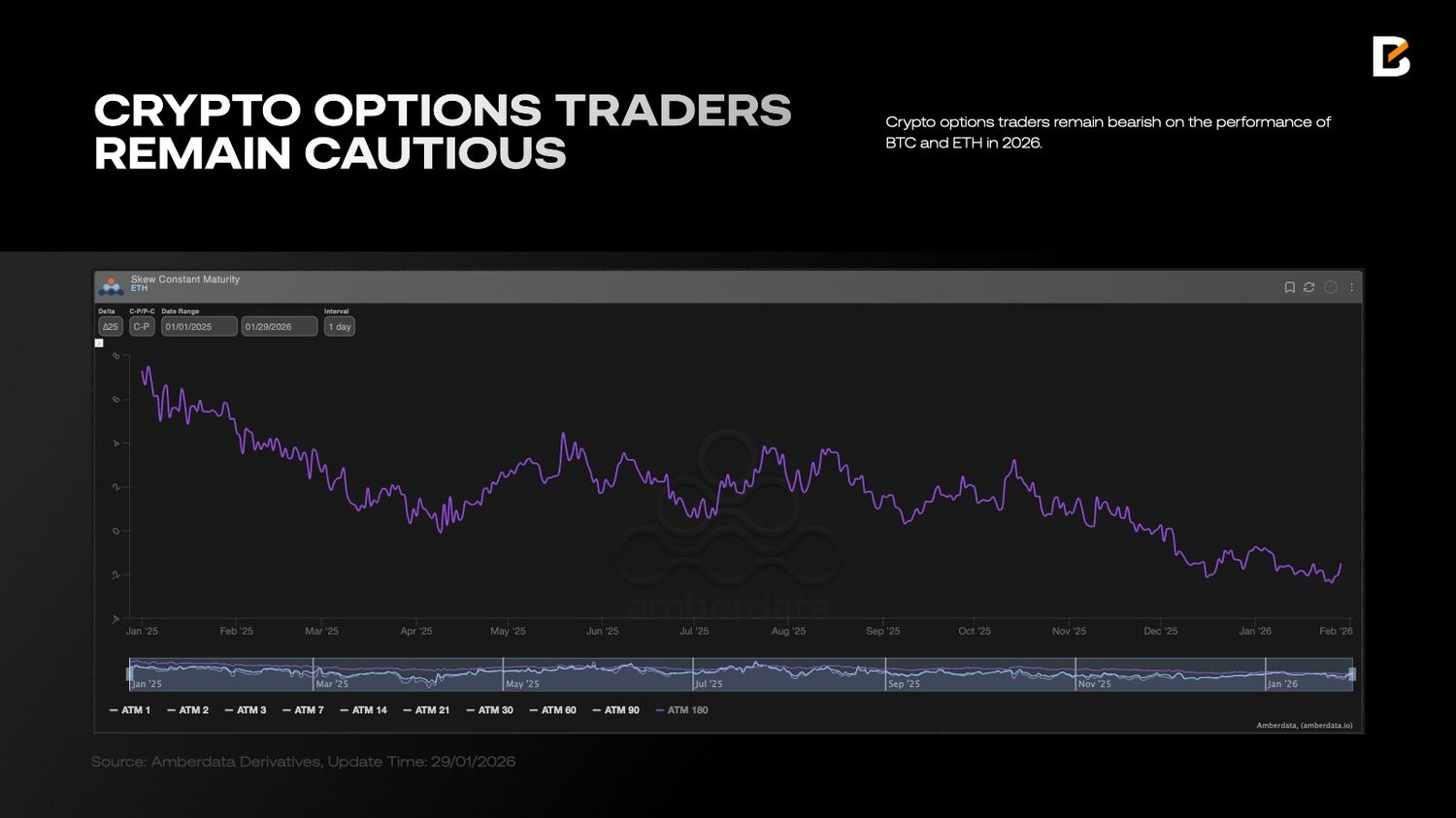

Criptovalute: contabilità separata per “materie prime digitali” e attività a rischio secondario

Nel 2026, la chiave per le criptovalute non sarà semplicemente "cresceranno?", ma una più netta differenziazione interna. Bitcoin è più facilmente comprensibile come un asset di offerta non sovrano, basato su regole e trasferibile oltre confine: una "commodity digitale". In una prospettiva di regionalizzazione, è più probabile che assorba la domanda di sistemi di pagamento e coperture alternativi.

Al contrario, un sottoinsieme di token che si comportano più come asset rischiosi di tipo azionario viene valutato maggiormente in base a prospettive di crescita, espansione dell'ecosistema e propensione al rischio. Quando i rendimenti privi di rischio rimangono interessanti, la regolamentazione diventa più chiara e i mercati dei capitali tradizionali offrono canali di finanziamento e di uscita più maturi, i token di tipo azionario devono offrire una maggiore remunerazione del rischio per giustificare l'allocazione.

Di conseguenza, l'allocazione delle criptovalute è più efficace attraverso "libri separati" piuttosto che un paniere unico: collocare Bitcoin in un contesto di commodity/asset alternativi, utilizzando pesi ridotti per ottenere una convessità a livello di portafoglio; trattare i token di tipo azionario come asset rischiosi ad alta volatilità con limiti di rendimento più stringenti e budget di rischio più chiari. Il fulcro dell'era della regionalizzazione non è accogliere ogni nuovo asset, ma identificare quali asset rimangono più spiegabili alla luce dei nuovi vincoli.

Utilizzare le risorse con vincoli rigidi come nucleo, utilizzare la divergenza strutturale come motore di ritorno

Mettendo insieme quanto sopra, un portafoglio del 2026 assomiglia di più alla gestione di una serie di "vincoli rigidi": i vincoli di offerta ripristinano il ruolo strategico delle materie prime e delle azioni delle risorse; le spese in conto capitale supportano la visibilità degli utili lungo tutta la catena delle infrastrutture di intelligenza artificiale; gli ordini basati sulle politiche migliorano la resilienza della difesa e della sicurezza; il ritorno dei premi a termine rimodella la distribuzione dei rendimenti di durata; e alcune attività non statunitensi forniscono una copertura riflessiva attraverso la struttura di valutazione e le funzioni politiche.

Ciò non richiede una previsione perfetta di ogni evento. Al contrario, l'abilità più rara nell'era della regionalizzazione è quella di posizionare il portafoglio in una posizione che si basi meno su previsioni impeccabili: lasciare che gli asset durevoli e le infrastrutture assorbano la domanda strutturale; lasciare che le strutture delle curve assorbano la divergenza strutturale; e lasciare che i fattori di copertura assorbano il rumore strutturale.

Nel 2026, fare trading non significa più "indovinare la risposta", ma "riconoscere i vincoli" e riscrivere di conseguenza le priorità di allocazione delle attività.

Disclaimer: Le informazioni fornite nel presente documento non costituiscono consulenza in materia di investimenti, consulenza finanziaria, consulenza di trading o qualsiasi altro tipo di consulenza e non devono essere trattate come tali. Tutti i contenuti di seguito riportati hanno solo scopo informativo.

L'articolo Analisi di Whale Research: prospettive di mercato 2026 su liquidità, aspettative e nuovo ordine di mercato è apparso per la prima volta su BeInCrypto .