Le società di tesoreria Bitcoin (BTC) si trovano ad affrontare una situazione piuttosto critica, poiché il loro premio di mercato rispetto alle partecipazioni BTC sottostanti si sta erodendo a causa del calo della volatilità e di un brusco rallentamento dei nuovi acquisti. In particolare, gli acquisti mensili di BTC da parte di queste società sono crollati del 97% da novembre 2024, riflettendo un approccio di mercato estremamente cauto negli ultimi mesi. Tuttavia, i dati recenti di CryptoQuant suggeriscono la necessità di un immediato cambio di strategia.

Il calo della volatilità del Bitcoin minaccia il valore di mercato dei titoli del Tesoro Bitcoin

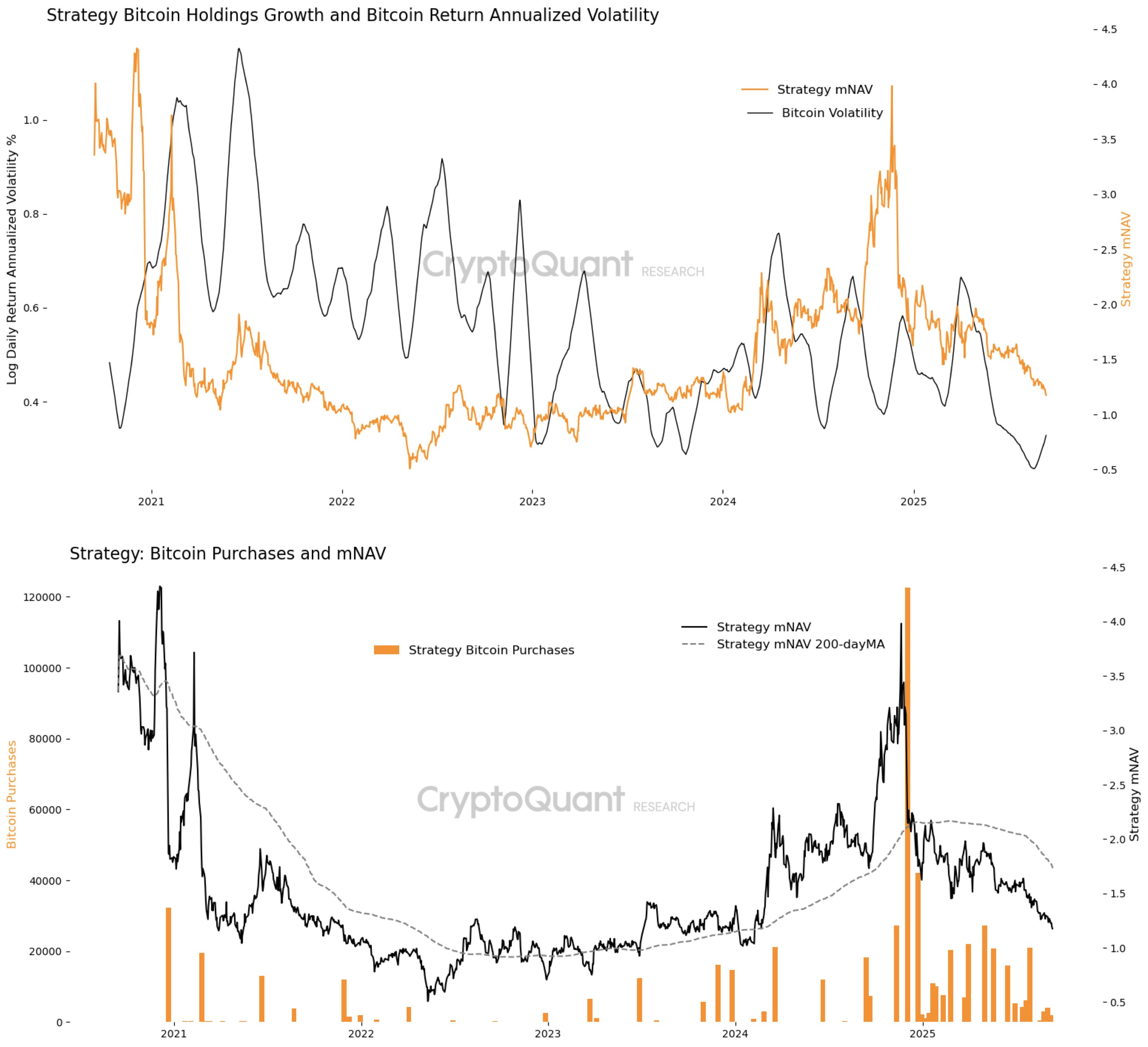

In genere, i titoli del Tesoro Bitcoin vengono scambiati a premio, ovvero il loro valore di mercato supera il valore effettivo dei BTC che detengono, poiché gli investitori ritengono che queste società possano accrescere i propri investimenti, monetizzare la volatilità e fungere da esposizione sicura alla principale criptovaluta. Pertanto, il valore patrimoniale netto di mercato (mNAV), che confronta il prezzo delle azioni di queste società con il NAV dei loro investimenti in Bitcoin, è sempre maggiore di 1. Tuttavia, Julio Moreno, responsabile della ricerca di CryptoQuant, ha affermato che le azioni che annualizzavano la volatilità di Bitcoin sono scese ai minimi pluriennali, eliminando un fattore chiave di tale premio, poiché i titoli del Tesoro hanno meno opportunità di capitalizzare sulle oscillazioni di prezzo e giustificare valutazioni superiori ai loro investimenti in BTC sottostanti.

Analizzando i dati di mercato di Strategy, il maggiore detentore di BTC aziendale, si può osservare che alcuni picchi di volatilità hanno prodotto periodi in cui l'mNAV ha superato quota 2,0, in particolare all'inizio del 2021 e di nuovo a metà del 2024. Durante queste finestre temporali, le società del Tesoro sono state in grado di monetizzare la volatilità, raccogliendo azioni o debito a un prezzo maggiorato e impiegando tali proventi in rapidi acquisti di BTC.

Attualmente, tuttavia, la volatilità si è ridotta ben al di sotto dello 0,4 log del rendimento giornaliero annualizzato, raggiungendo il livello più basso dal 2020. L'appiattimento della curva di volatilità ha coinciso con un costante calo dell'mNAV, che è sceso nuovamente verso 1,25. Questo premio in calo suggerisce che gli investitori non considerano più le società del Tesoro come un'offerta di leva finanziaria significativa rispetto al semplice possesso diretto di Bitcoin.

Letture correlate: Tether annuncia il lancio della stablecoin negli Stati Uniti e nomina un ex consigliere di Trump come CEO

L'indebolimento della domanda aggrava il problema dei titoli del Tesoro

Senza il "carburante" delle oscillazioni di prezzo, le società di tesoreria Bitcoin faticano ad espandere i propri investimenti in modo da giustificare una valutazione premium. Sebbene si siano verificate isolate ondate di acquisti tra la fine del 2024 e l'inizio del 2025, l'attività complessiva rimane contenuta. Di conseguenza, l'mNAV di Strategy è in calo dall'inizio del 2025, nonostante il BTC stesso sia stato scambiato in un intervallo di prezzo relativamente elevato rispetto agli ultimi anni. I dati suggeriscono che quando i titoli del Tesoro acquistano in modo aggressivo, l'entusiasmo degli investitori spinge l'mNAV verso l'alto, rafforzando il ciclo di emissione premium e accumulo di BTC. Julio Moreno spiega che affinché il premio dell'mNAV persista, sono immediatamente necessari un rimbalzo della volatilità di BTC e una rinnovata domanda attraverso acquisti su larga scala. Fino ad allora, le società di tesoreria potrebbero trovare sempre più difficile giustificare valutazioni superiori al loro valore patrimoniale netto di Bitcoin, costringendo gli investitori a considerare un'esposizione diretta a Bitcoin per i rendimenti piuttosto che per la strategia aziendale. Al momento della stampa, il Bitcoin viene scambiato a 115.810 $, con un guadagno del 4,72% rispetto alla settimana scorsa.