Il settore delle criptovalute è noto per i suoi rally esplosivi. Nell'ottobre 2024, la capitalizzazione di mercato totale è balzata da circa 2,7 trilioni di dollari a 3,8 trilioni di dollari in soli due mesi. Qualcosa di simile è accaduto all'inizio del 2024, quando la capitalizzazione di mercato totale delle criptovalute è balzata da 1,7 trilioni di dollari a febbraio a 2,85 trilioni di dollari a metà marzo.

Oggi la situazione è diversa. Da giugno 2025, il mercato è passato da 3,5 trilioni di dollari a 3,94 trilioni di dollari. Il mercato è ancora in fase rialzista (come suggeriscono gli esperti), ma i rialzi continuano a rallentare. Una ragione potrebbe essere nascosta nella DeFi, dove l'indebitamento domina la crescita. Continuate a leggere per saperne di più.

Crescita dei prestiti e predominio delle stablecoin

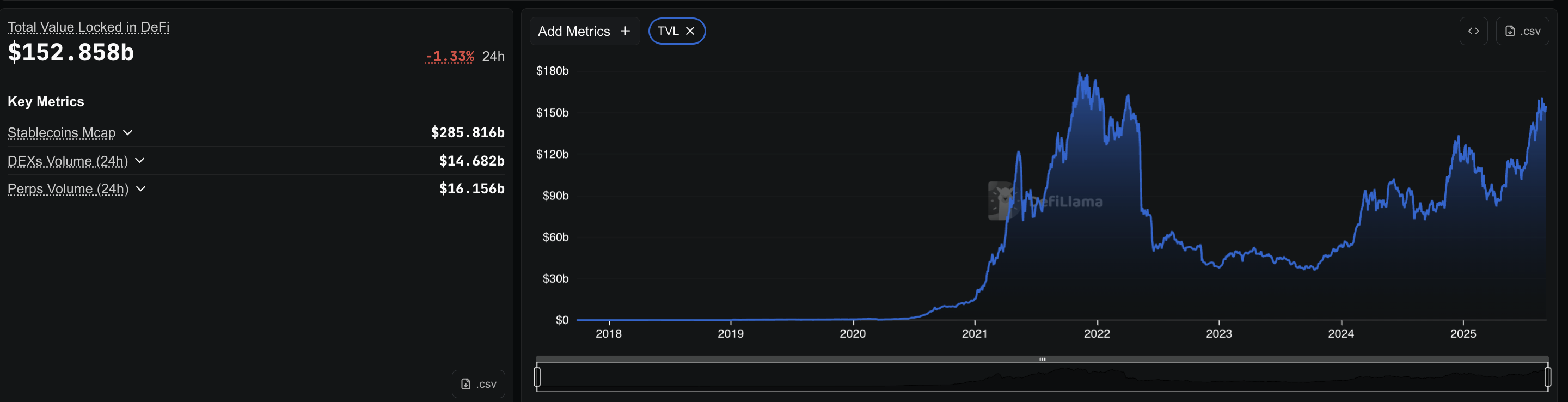

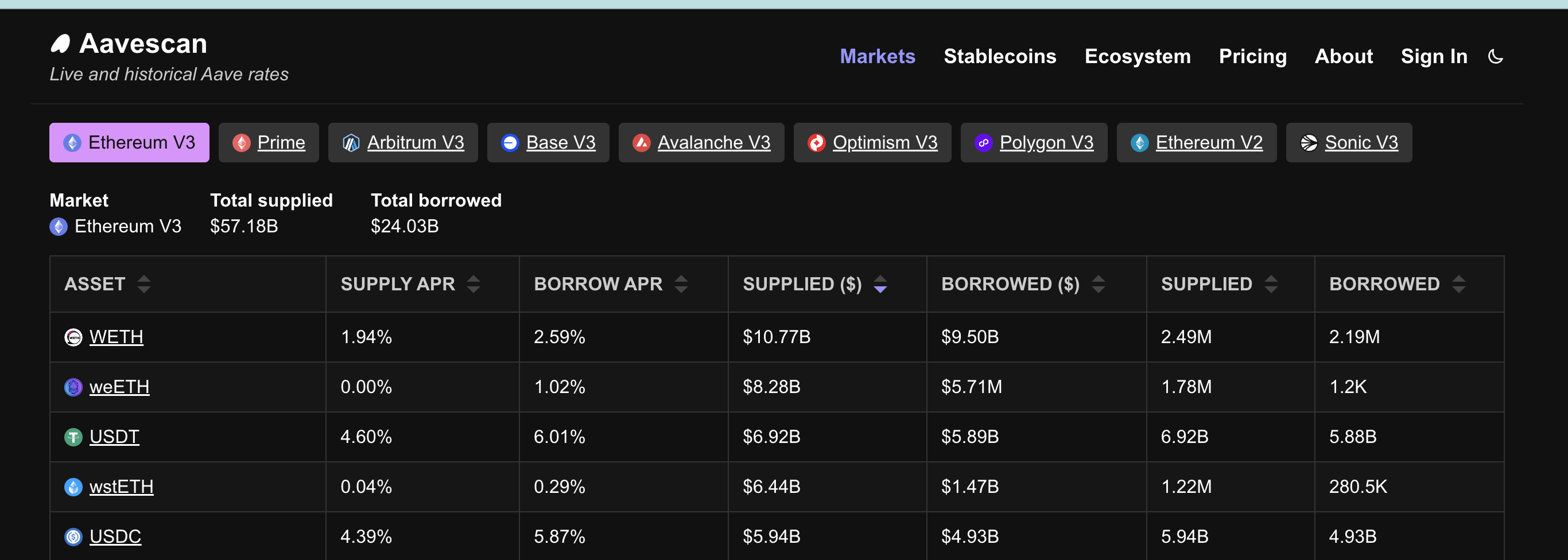

Al momento della stampa, il valore totale bloccato (TVL) della DeFi ammontava a circa 152 miliardi di dollari, con quasi 49 miliardi di dollari presi in prestito attraverso i protocolli. Utilizzando un'ipotesi di utilizzo del 40%, i pool di prestito avrebbero bisogno di circa 123 miliardi di dollari di depositi per supportare i 49 miliardi di dollari presi in prestito. Ciò rappresenterebbe circa l'81% del TVL totale di 153 miliardi di dollari, ma si tratta di una stima.

Il TVL include molti altri asset (staking, LP e saldi ponte), quindi considera la cifra dell'80% come un'indicazione approssimativa dell'entità dei prestiti, non una quota precisa.

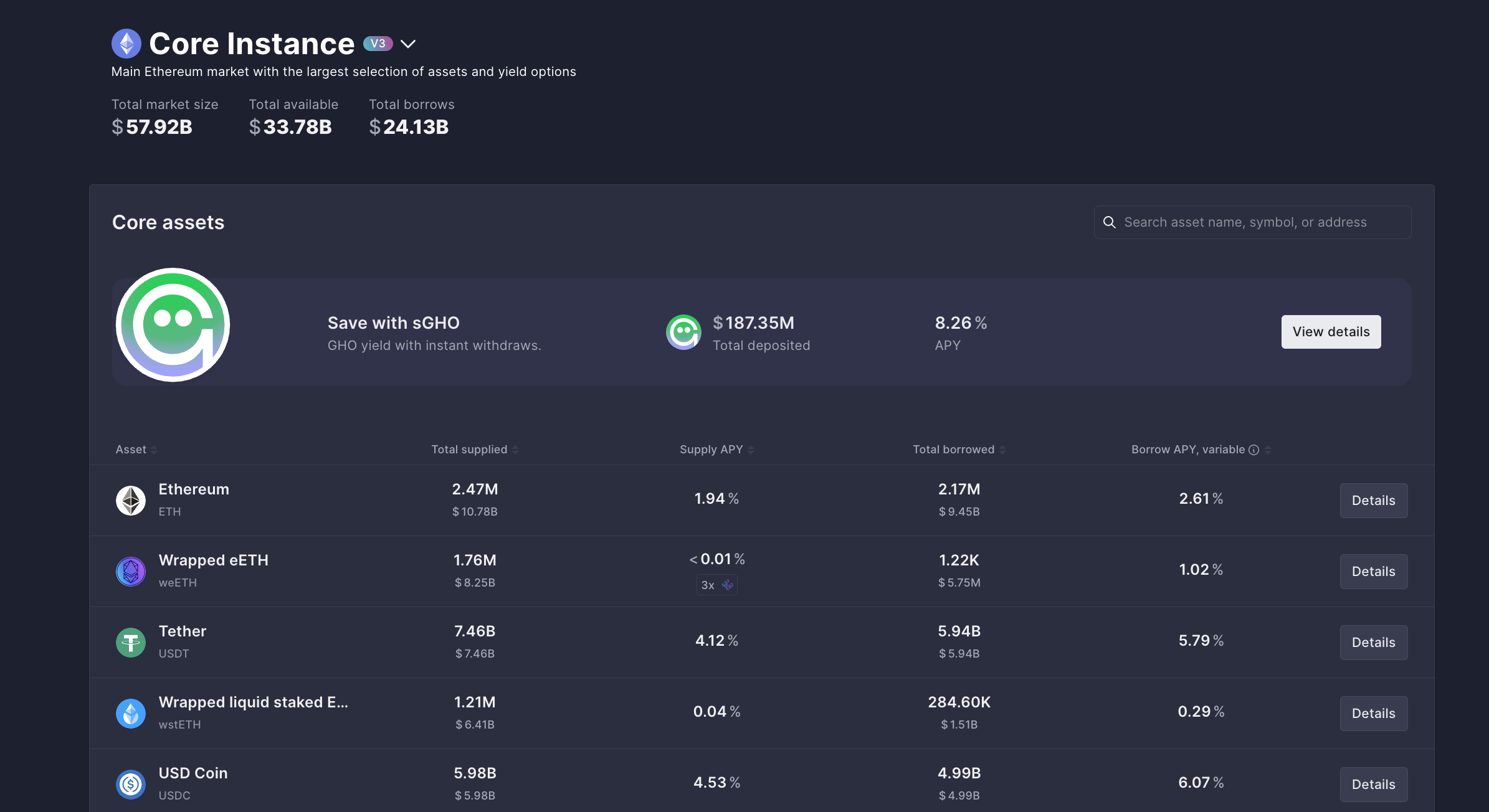

Il tasso di utilizzo indica la quantità di denaro disponibile in un pool di prestiti effettivamente presa in prestito. Ad esempio, se Aave ha 57 miliardi di dollari depositati e 24 miliardi di dollari presi in prestito, il tasso di utilizzo è di circa il 40%.

Aave è leader del settore con circa 24 miliardi di dollari di debito in essere solo su Ethereum, ovvero il denaro totale già preso in prestito dai suoi pool.

Compound aggiunge circa 986 milioni di dollari. Le stablecoin dominano questo flusso di prestiti. Su Aave, vengono presi in prestito 5,94 miliardi di dollari in USDT e 4,99 miliardi di dollari in USDC. Compound mostra un andamento simile, con quasi 500 milioni di dollari in USDC e 190 milioni di dollari in USDT.

Vuoi altri approfondimenti sui token come questo? Iscriviti alla newsletter quotidiana sulle criptovalute del direttore Harsh Notariya qui .

Questa dipendenza dalle stablecoin è importante. I trader non prendono in prestito ETH o monete volatili per detenerle.

Prendono in prestito dollari. E come ogni prestito, i dollari presi in prestito non vengono tenuti inutilizzati. Proprio come le persone prendono in prestito per comprare case o automobili, i trader prendono in prestito stablecoin per trasferirle altrove, il più delle volte sugli exchange per fare trading. Ma che tipo di trading!

Flusso di stablecoin verso gli exchange: spot vs derivati

Le riserve di stablecoin mostrano dove vanno a finire i soldi. Gli exchange spot detengono attualmente circa 4,5 miliardi di dollari in stablecoin, in aumento rispetto agli 1,2 miliardi di dollari di un anno fa. Al contrario, gli exchange di derivati sono balzati da 26,2 miliardi di dollari a 54,1 miliardi di dollari nello stesso periodo.

Gli exchange di derivati, ovvero le sezioni dedicate ai derivati delle principali borse, detengono circa 54,1 miliardi di dollari in stablecoin.

Questo tweet mostra come i grandi exchange abbiano un'enorme liquidità in stablecoin, soprattutto per quanto riguarda i derivati.

La divisione è netta. La maggior parte delle stablecoin prese in prestito non viene utilizzata per l'acquisto spot di Bitcoin o Ethereum in un rapporto uno a uno. Vengono inviate a piattaforme di derivati, dove ogni dollaro preso in prestito funge da margine e può essere moltiplicato per 10, 25 o persino 50 volte. Questo cambiamento dimostra che i trader preferiscono le operazioni con leva finanziaria rispetto ai semplici acquisti spot.

Il volume degli scambi di futures sulle borse conferma che:

La leva finanziaria crea posizioni fragili

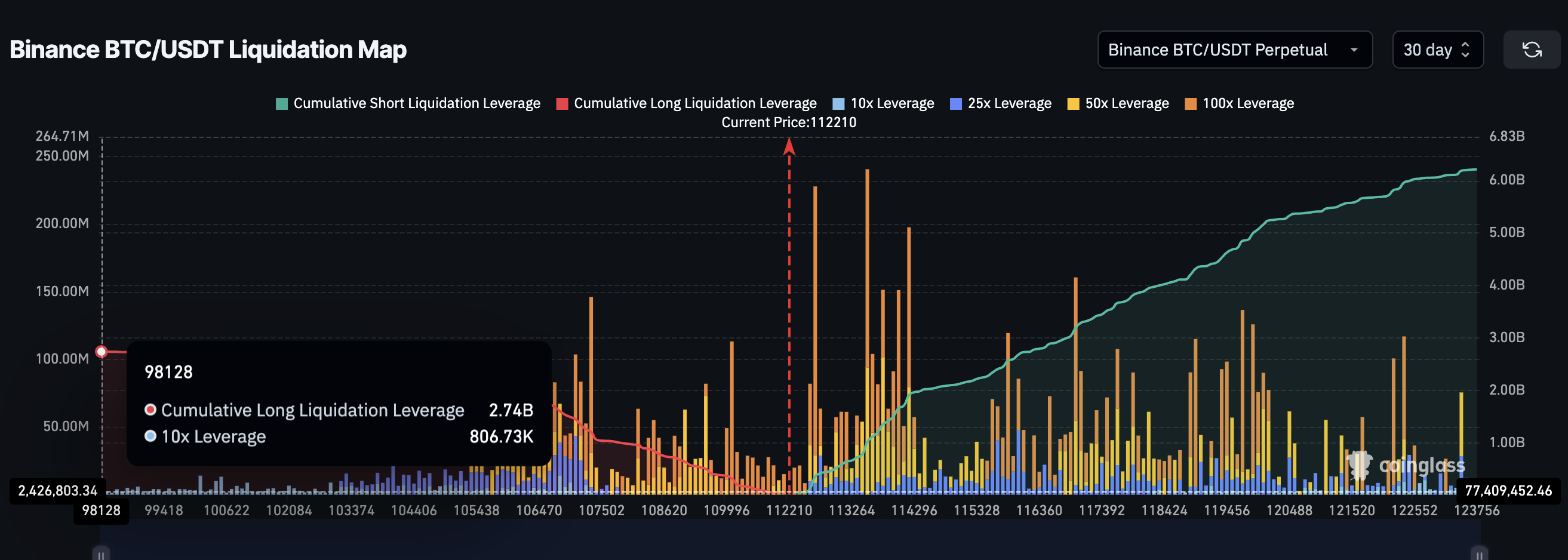

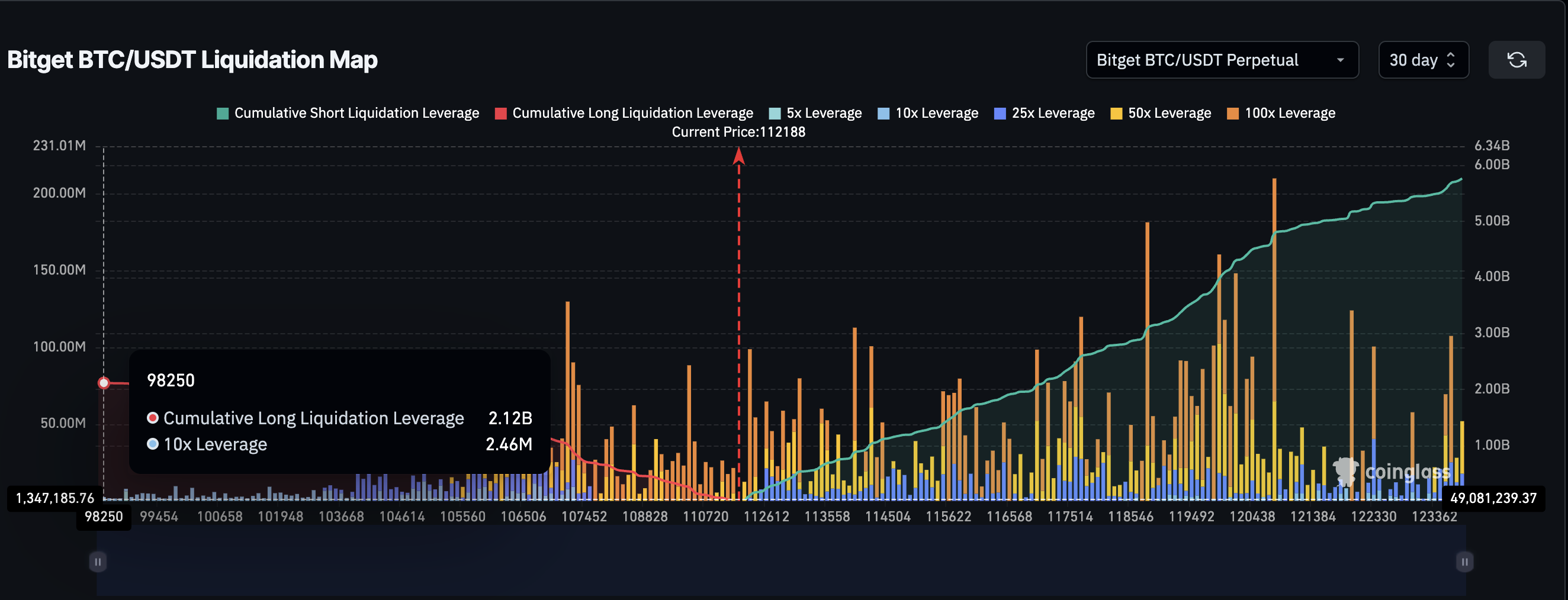

Le mappe di liquidazione rivelano quanto fragile possa essere il trading con leva finanziaria nei rally delle criptovalute. Su Binance, i contratti perpetui Bitcoin/USDT – un tipo di contratto future senza scadenza – mostrano circa 6,22 miliardi di dollari in posizioni corte e 2,74 miliardi di dollari in posizioni lunghe. Su Bitget, le coppie Bitcoin aggiungono altri 5,71 miliardi di dollari in posizioni corte e 2,09 miliardi di dollari in posizioni lunghe. Insieme, questi due exchange e una coppia di trading ammontano a quasi 17 miliardi di dollari in posizioni aperte.

Attualmente, le posizioni corte sono più pesanti perché il mercato si muove lateralmente. Ma la dinamica si inverte durante i rialzi. I trader accumulano posizioni lunghe, sperando di cavalcare il rialzo.

Quando queste posizioni lunghe si concentrano a livelli di prezzo simili, anche un piccolo pullback del 2-3% può spazzarle via. Questo innesca una catena di liquidazioni forzate, trasformando quelli che dovrebbero essere forti rally delle criptovalute in brusche inversioni di tendenza.

Potreste chiedervi perché lo stesso non accada al contrario, ovvero perché le liquidazioni allo scoperto non alimentino i rally allo stesso modo. La differenza sta nel modo in cui i trader utilizzano le posizioni corte.

Molte posizioni corte non sono scommesse ribassiste dirette, ma fanno parte di altre strategie. I trader sfruttano i premi di finanziamento o gestiscono configurazioni delta-neutrali in cui le posizioni corte coprono altre posizioni. Quando queste posizioni corte scompaiono, lo squeeze può causare bruschi picchi, ma raramente durano. A differenza degli squeeze lunghi, che allontanano gli acquirenti dal mercato, gli squeeze corti tendono a esaurirsi rapidamente invece di generare rally duraturi.

Questa portata di esposizione non sarebbe possibile senza leva finanziaria. Ricordiamo che le riserve totali di stablecoin sugli exchange di derivati ammontano a quasi 54 miliardi di dollari. Se tutte le negoziazioni fossero effettuate in un rapporto uno a uno senza leva finanziaria, queste due coppie appena menzionate non potrebbero da sole rappresentare quasi un terzo di tale importo. Questo dimostra quanto la leva finanziaria sia diventata dominante.

Le dimensioni di questo mercato sono più chiare se si considerano i volumi. Nell'agosto 2025, il volume di trading di futures su Binance ha raggiunto il massimo annuale di 2,62 trilioni di dollari. Questo totale mensile, il più grande di quest'anno, sottolinea come futures e perpetui siano ormai superiori all'attività spot e alimentino la portata di queste posizioni con leva finanziaria.

I costi di prestito spingono i trader verso la leva finanziaria

L'ultimo tassello è il costo. Prendere in prestito stablecoin comporta degli interessi. Su Aave, il TAEG per USDT è di circa il 6%.

Un trader che prende in prestito 1.000 dollari ne paga circa 1,15 a settimana. Con una leva finanziaria 10x, una variazione di prezzo minima di appena lo 0,011% copre il costo degli interessi.

L'ostacolo è così basso che i trader spesso optano per una leva finanziaria più elevata. Piccoli movimenti coprono i costi, mentre movimenti più ampi generano profitti maggiori. Ma più a lungo le posizioni rimangono aperte, più alti sono i costi.

Ciò crea una pressione per uscire rapidamente, alimentando il ciclo di rally che salgono e scendono senza dare seguito. E rimane anche il rischio di liquidazione. Ad esempio, una leva finanziaria 10X liquiderebbe più o meno il trader con un calo del 10%, cosa non rara nel settore delle criptovalute. Pertanto, sebbene le liquidazioni lunghe guidate dalla DeFi possano bloccare i rally, la possibilità che ciò accada rimane elevata, a causa della natura volatile delle criptovalute.

I rally delle criptovalute non stanno svanendo. Il mercato è ancora rialzista. Ma la struttura della DeFi e l'eccessiva dipendenza dal mercato dei prestiti potrebbero spiegare perché i rally siano più brevi e deboli. Le stablecoin prese in prestito alimentano la leva finanziaria, non la domanda spot, rendendo il mercato più fragile ogni volta che tenta di salire.

L'articolo DeFi è la ragione per cui i rally delle criptovalute sono in stallo? è apparso per la prima volta su BeInCrypto .