Nella prima metà del 2024 si sono verificati intensi incassi per una serie di progetti “superstar” un tempo molto attesi. Da Wormhole a Polyhedra Network, da Starknet a LayerZero e da Zksync a Blast, questi sono tutti progetti airdrop che la community e i cacciatori di affari attendono con impazienza da molto tempo.

Tuttavia, l’andamento effettivo dei prezzi al momento dell’incasso è stato meno che soddisfacente. Soprattutto nell’era dell’Airdrop industrializzato, mentre un gran numero di utenti della comunità e laboratori di cacciatori di affari aiutano questi progetti di punta a ottenere dati cartacei impressionanti – gonfiando così le valutazioni dei progetti – fattori aggiuntivi come le valutazioni esagerate completamente diluite (FDV) dovute ai finanziamenti di capitale di rischio hanno posto le basi per i rischi di svendita anticipata della liquidità.

Ad esempio, le recenti emissioni di token garantiti da capitale di rischio come W (Wormhole), ZK, ZRO e STRK sono state dei disastri: gli FDV sono estremamente alti e i loro prezzi sono stati in una continua tendenza al ribasso, con cali quasi giornalieri dalla quotazione, con abbandono anticipato investitori intrappolati in perdite significative.

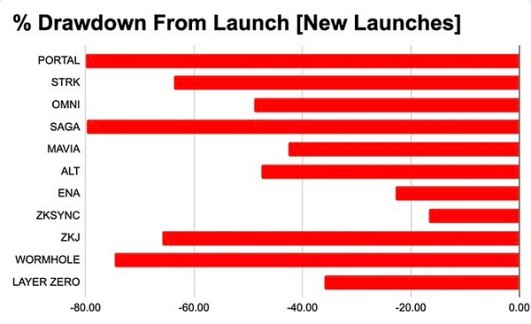

Secondo le statistiche di fine giugno (senza tenere conto di ulteriori cali recenti), PORTAL e SAGA sono già scesi di circa l'80% rispetto ai loro prezzi di apertura, mentre W, ZKJ, STRK, OMNI e ALT sono tutti scesi di oltre il 50%.

Dal punto di vista dei dati, l’era in cui si potevano facilmente ottenere profitti sostanziali dall’acquisto di token supportati da VC per utenti regolari è ormai finita. Almeno per i nuovi token recenti, acquistarli sul mercato secondario si sta avvicinando al punto in cui è ancora più conveniente rispetto alla fase successiva delle valutazioni finanziarie, e ci sono segnali di inversioni di valutazione tra il mercato primario e quello secondario:

Secondo gli ultimi dati del 10 luglio:

· ZRO ha storicamente raccolto complessivamente 3 miliardi di dollari, con un'attuale capitalizzazione di mercato totale di soli 3,8 miliardi di dollari.

· W ha raccolto complessivamente 2,5 miliardi di dollari, con un'attuale capitalizzazione di mercato di 2,9 miliardi di dollari.

· ZK ha raccolto complessivamente 1,25 miliardi di dollari, con un'attuale capitalizzazione di mercato di 3,1 miliardi di dollari.

· ZKJ ha raccolto complessivamente 1 miliardo di dollari, con un'attuale capitalizzazione di mercato di 1,2 miliardi di dollari.

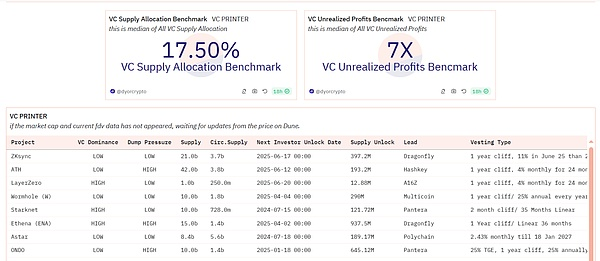

È interessante notare che Dune Analytics mostra che, anche in caso di recessione del mercato, i guadagni cartacei per le principali società di venture capital su questi investimenti simbolici sono ancora sostanziali, con rendimenti da decine a quasi cento volte l’investimento originale. Nel complesso, i profitti non realizzati per i VC sono ancora pari a 7 volte.

Hitesh.eth, co-fondatore di DYOR, ha anche stilato un elenco dei primi 10 "token VC" in termini di tassi di rendimento complessivi di VC. Questi token sono prevalentemente quelli che subiscono continui cali nel mercato, smorzando in modo significativo la fiducia del mercato.

Allo stesso tempo, nonostante le pesanti perdite subite dagli investitori sul mercato secondario in token come ENA, DYM e SAGA, le società di venture capital sono comunque riuscite a garantire profitti superiori a 10 volte. Ad esempio, ENA ha raggiunto un tasso di rendimento pari a 100 volte, mentre il token con le prestazioni più basse, ALT, ha comunque prodotto rendimenti superiori a 10 volte. La disparità tra le esperienze dei VC e degli investitori del mercato secondario può essere descritta come un netto contrasto tra “fuoco e ghiaccio”.

L'ascesa dei Memecoin: lo scontro tra il VC tradizionale dell'era Web3 e la filosofia di investimento decentralizzata

In contrasto con il continuo calo dei prezzi dei principali token garantiti da VC sulla piattaforma di trading online, la performance del mercato secondario degli asset blockchain come Memecoin è aumentata, quasi “divorando” l’intero mercato e diventando un simbolo culturale dell’era Web3.

Dalla prima metà di quest’anno, i Memecoin hanno sovraperformato i token garantiti da VC sul mercato, attirando rapidamente un’attenzione significativa e afflussi di capitale. Simboleggiano una crescente domanda pubblica di equità, che sta rapidamente diventando una tendenza. Mentre i prezzi dei progetti Star VC continuano a scendere, i Memecoin e altri asset blockchain sono in controtendenza, diventando simboli popolari nell’ecosistema Web3. Nel breve termine, i Memecoin hanno attirato enorme attenzione e finanziamenti, rappresentando la voce degli investitori ordinari che chiedono equità e decentralizzazione. Questo fenomeno evidenzia lo scontro e la contraddizione tra il modello tradizionale di VC e la filosofia di investimento decentralizzata emergente all’interno dell’ecosistema Web3.

Tuttavia, l’ascesa dei Memecoin riflette anche un certo atto di disperazione all’interno dell’ecosistema Web3. Poiché i VC tradizionali dominano e soffocano sempre più l’innovazione nel settore Web3, c’è un urgente bisogno di un modello che sfidi le pratiche sleali dei VC tradizionali senza sacrificare la loro esperienza, evitando al tempo stesso l’eccessiva speculazione che i Memecoin tendono a portare.

Svantaggi dei VC tradizionali: i problemi del monopolio delle élite e della soglia elevata per la partecipazione

Nel campo tradizionale del capitale di rischio, il fenomeno del monopolio d’élite è piuttosto grave. Il potere decisionale è concentrato nelle mani di pochi gruppi d’élite e le opportunità di investimento sono limitate a un gruppo selezionato con risorse abbondanti. Gli investitori ordinari trovano difficile la partecipazione e l’intero processo di investimento spesso manca di trasparenza, rendendo difficile per l’utente abituale accedere alle informazioni e ottenere giuste opportunità di investimento. Il lungo ciclo di rendimento degli investimenti in capitale di rischio e le elevate soglie di partecipazione iniziale rendono questo campo una zona vietata agli investitori abituali.

Inoltre, a causa dei loro modelli centralizzati e chiusi, i VC tradizionali spesso comportano un’estrema opacità. I flussi di finanziamento, il processo decisionale e l’esecuzione dei progetti vengono generalmente eseguiti all’interno di un circolo interno, rendendo difficile per gli investitori esterni comprendere il vero stato e il progresso dei progetti. Questa caratteristica di elevate barriere all’ingresso e di scarsa trasparenza trasforma il capitale di rischio in un “gioco” per piccoli gruppi d’élite, mentre gli investitori tradizionali vengono lasciati in disparte.

De-capitale: rimodellare un ambiente di investimento equo e trasparente attraverso i modelli DAO

L’emergere di De-Capital mira a rompere le pratiche sleali prevalenti nel capitale di rischio tradizionale. Sfruttando un modello di governance di organizzazione autonoma decentralizzata (DAO), De-Capital ridefinisce le regole del venture investing. Il modello DAO riduce le barriere di partecipazione, consentendo agli utenti comuni di accedere a opportunità di investimento che una volta erano fuori portata. Indipendentemente dal background dell'investitore, dall'entità del finanziamento o dalle risorse sociali, tutti possono partecipare equamente a progetti di innovazione globale di alto livello attraverso DAO.

Questo modello riduce significativamente il monopolio d’élite spesso riscontrato nei tradizionali VC. Attraverso il voto trasparente e l’esecuzione di contratti intelligenti, garantisce che ogni membro della comunità possa equamente impegnarsi nel processo decisionale. De-Capital fornisce agli utenti una piattaforma di investimento aperta ed equa, garantendo che ogni opportunità di investimento sia presentata in modo trasparente a tutti i partecipanti.

Ecosistema di investimento Web3.0: unire competenze e innovazione per promuovere lo sviluppo equo

De-Capital realizza un ambiente di investimento equo e trasparente secondo il modello DAO e riunisce sviluppatori di alta qualità e membri della comunità in tutto il mondo attraverso il suo protocollo di servizio di capitale di rischio Web3.0, creando un ecosistema vantaggioso per tutti. La piattaforma combina i vantaggi della decentralizzazione con strategie di investimento specializzate, garantendo l’alta qualità e lo sviluppo a lungo termine dei progetti.

Attraverso contratti intelligenti e governance decentralizzata, De-Capital semplifica il processo di investimento, migliora l’efficienza di esecuzione dei progetti e riduce la burocrazia e l’intervento umano comunemente presenti nei tradizionali VC. Questo modello innovativo consente agli investitori ordinari di partecipare a progetti e guadagnare benefici a lungo termine detenendo token della piattaforma. Questo approccio abbatte le elevate barriere degli investimenti tradizionali utilizzando allo stesso tempo mezzi tecnologici per garantire l’equità e la trasparenza dei progetti.

Nel contesto del Web 3.0, De-Capital guida lo sviluppo futuro del capitale di rischio eliminando gli svantaggi dei tradizionali VC attraverso l'innovazione tecnologica e fornendo agli utenti globali opportunità di investimento più efficienti e trasparenti. Ciò raggiunge davvero gli obiettivi di decentramento e investimenti equi. Guardando al futuro, De-Capital continuerà a promuovere l'innovazione e lo sviluppo nel Web 3.0, diventando una forza fondamentale nella prossima generazione di venture capital.

Il contenuto di questo articolo proviene da: https://linktr.ee/decapital_dct .