Ethereum (ETH), che viene definita moneta ultra-sana a causa del suo metodo di offerta deflazionistico, sembra ora trovarsi ad affrontare nuove sfide che hanno spinto alcuni analisti a chiedersi se questa narrazione sia ancora valida.

Un eminente analista crittografico, Thor Hartvigsen, ha recentemente evidenziato questo problema in un post dettagliato su X, in cui ha discusso lo stato attuale della generazione delle commissioni e delle dinamiche di offerta di Ethereum.

ETH non è più denaro ultra-suono?

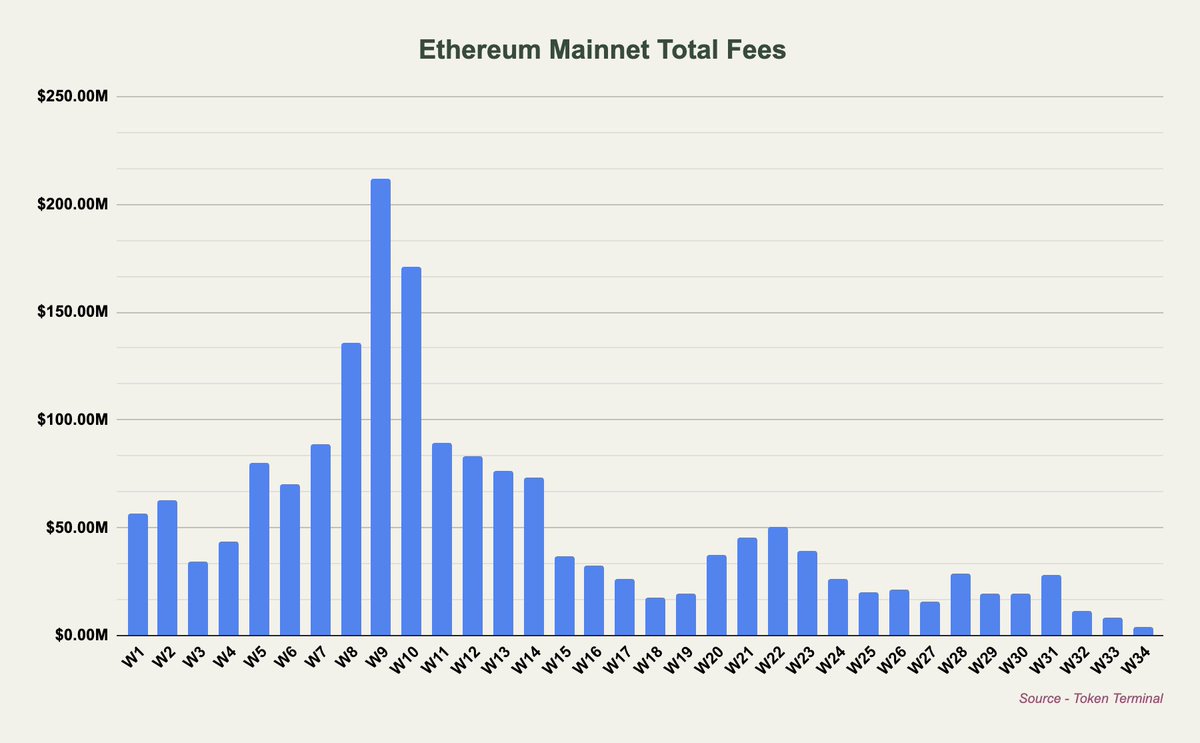

Hartvigsen ha sottolineato che agosto 2024 è "sulla buona strada per diventare il mese peggiore in termini di commissioni generate sulla rete principale di Ethereum dall'inizio del 2020". Questo calo è in gran parte attribuito all'introduzione dei blob a marzo, che ha consentito alle soluzioni Layer 2 (L2) di aggirare il pagamento di commissioni significative ai possessori di Ethereum ed ETH.

Di conseguenza, gran parte dell’attività si è spostata dalla rete principale a queste soluzioni di livello due (L2), con la maggior parte del valore catturato a livello di esecuzione dagli stessi L2.

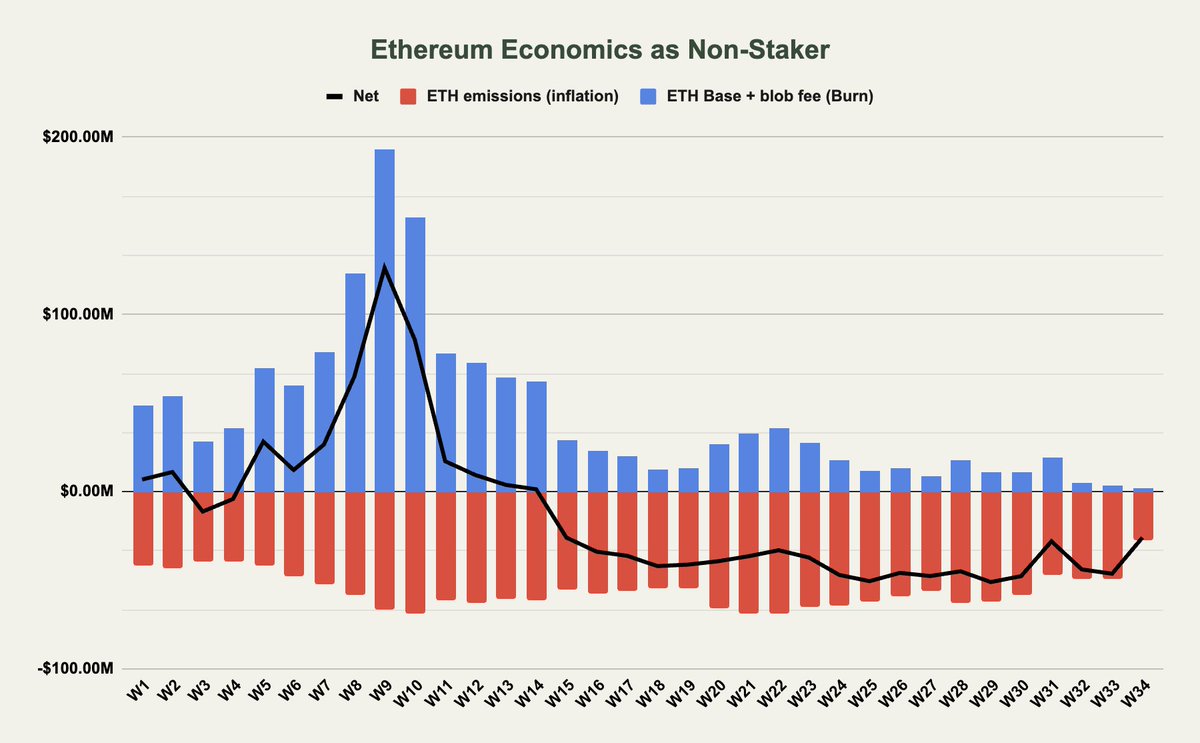

Di conseguenza, Ethereum è diventato inflazionistico netto, con un tasso di inflazione annuo di circa lo 0,7%, il che significa che l'emissione di nuovi ETH attualmente supera l'importo bruciato attraverso le commissioni di transazione.

Hartvigsen ha rivelato l'impatto di ciò su non-staker e staker: secondo l'analista, i non-staker beneficiano principalmente del meccanismo di burn di Ethereum, in cui vengono bruciate le commissioni di base e le commissioni blob, riducendo l'offerta complessiva di ETH.

Tuttavia, con le commissioni blob spesso pari a $ 0 e la generazione della commissione base in diminuzione, i non-staker traggono minori benefici da questi burn. Allo stesso tempo, le commissioni prioritarie e il Miner Extractable Value (MEV), che non vengono bruciati ma piuttosto distribuiti ai validatori e agli staker, non avvantaggiano direttamente i non-staker.

Inoltre, le emissioni di ETH che fluiscono verso i validatori/staker hanno un effetto inflazionistico sull’offerta, che ha un impatto negativo sui non-staker. Di conseguenza, il flusso netto per i non-staker è diventato inflazionistico, soprattutto dopo l’introduzione dei blob.

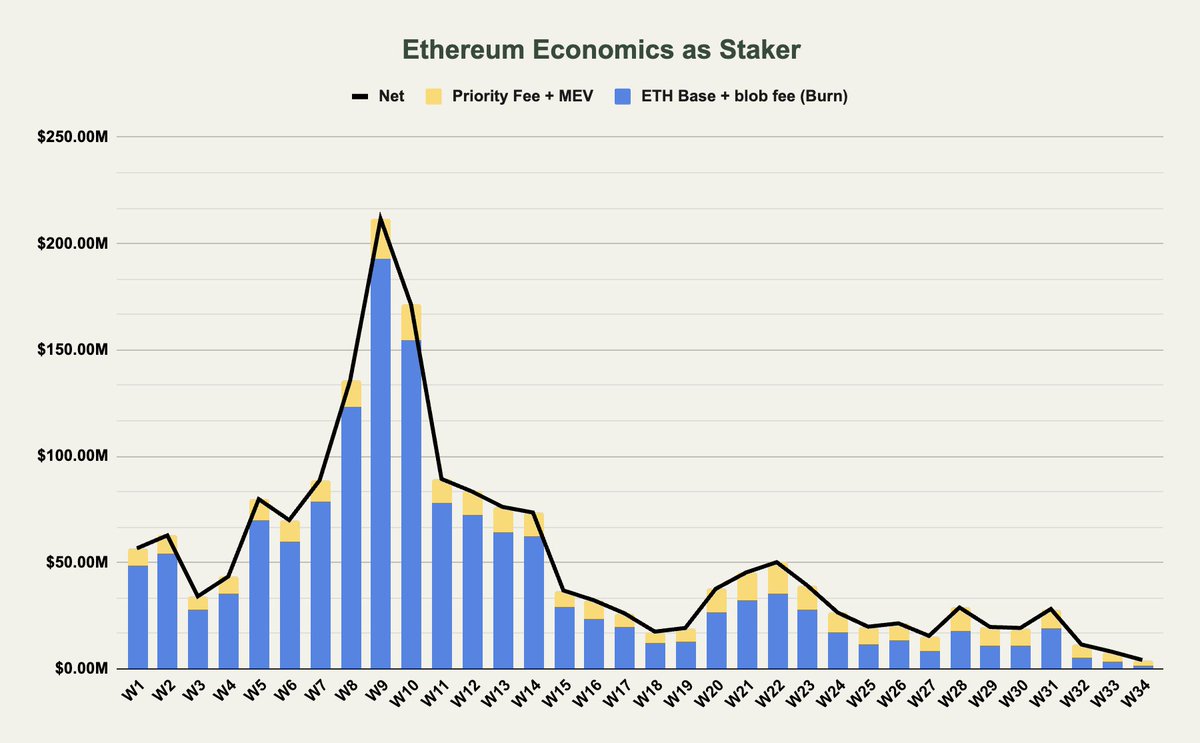

Per gli staker la situazione è leggermente diversa. Hartvigsen ha rivelato che gli staker catturano tutte le commissioni, sia attraverso il burn che tramite il rendimento dello staking, il che significa che per loro l'impatto netto delle emissioni di ETH è neutralizzato.

Tuttavia, nonostante questo vantaggio, gli staker hanno anche visto un calo significativo delle commissioni a loro carico, in calo di oltre il 90% rispetto all’inizio di quest’anno.

Questo declino solleva interrogativi sulla sostenibilità della narrativa del denaro ultrasonico per Ethereum. Per rispondere a questa domanda, Hartvigsen si è accontentato

Ethereum non porta più la narrativa ultra solida del denaro, il che probabilmente è positivo.

Qual è il futuro di Ethereum?

Finora, è abbastanza evidente con le tendenze attuali che la narrativa ultra-sona del denaro di Ethereum potrebbe non essere più così avvincente come una volta.

Con le commissioni in diminuzione e l'inflazione che supera leggermente il burn, Ethereum è ora più paragonabile ad altre blockchain di livello 1 (L1) come Solana e Avalanche, che devono affrontare pressioni inflazionistiche simili, afferma Hartvigsen.

Hartvigsen osserva che, sebbene l'attuale tasso di inflazione netta di Ethereum pari allo 0,7% annuo sia ancora significativamente inferiore rispetto ad altri L1, la diminuzione della redditività dei livelli infrastrutturali come Ethereum potrebbe richiedere un nuovo approccio per mantenere la proposta di valore della rete.

Una potenziale soluzione discussa dall'analista è l'aumento delle commissioni pagate da L2 a Ethereum, anche se ciò potrebbe porre sfide competitive. Concludendo il post, Hartvigsen ha osservato:

Zoomando indietro, gli infra-strati sono in generale non redditizi (studia Celestia che genera circa $ 100 di entrate giornaliere), soprattutto se si considera l’inflazione come un costo. Ethereum non è più un valore anomalo con un’offerta netta deflazionistica e, come altri strati infrastrati, richiede un altro modo per essere valutato.

Immagine in primo piano creata con DALL-E, grafico da TradingView