All'inizio di quest'anno, il nuovo mercato Blur ha fatto scalpore nel settore NFT. I numeri recenti suggeriscono che la sua piattaforma di prestito potrebbe creare un ronzio simile. Tuttavia, ci sono rischi reali e seri quando si prende in prestito contro un NFT.

La piattaforma di prestito di Blur, Blend, ha rapidamente guadagnato popolarità dal suo lancio appena dieci giorni fa. Secondo i dati della dashboard di Dune , gli utenti hanno già preso in prestito l'incredibile cifra di 51.656 ETH, equivalenti a $ 95 milioni, contro i loro oggetti da collezione digitali. Impressionante, finora sulla piattaforma sono stati aperti oltre 3.000 prestiti individuali.

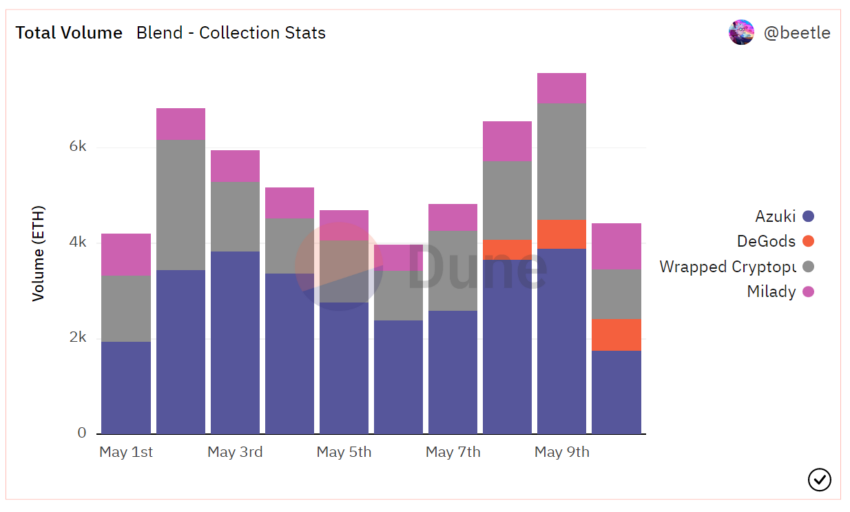

Blend supporta quattro raccolte

Blend attualmente supporta prestiti garantiti da quattro raccolte NFT: Miladys, Azukis, DeGods e versioni incapsulate di CryptoPunks.

Blur ha generato scalpore all'inizio dell'anno con il suo impatto sul mercato NFT. Subito dopo il lancio, ha superato OpenSea, il re dei marketplace NFT, con una quota di mercato del 53%. L'airdrop del token nativo di Blur nel primo trimestre del 2023 ha portato una significativa trazione al mercato e all'aggregatore NFT , determinando un aumento dei volumi di trading NFT di Ethereum .

Blend, noto anche come Blur Lending, sembra che potrebbe fare ancora meglio. Dal suo lancio, la piattaforma di prestito di Blur ha rapidamente superato concorrenti come NFTfi, Arcade e BendDAO, portando il volume dei prestiti NFT a ben 67 milioni di dollari in una sola settimana.

I soli prestiti di Blend costituiscono un notevole 75% del volume totale. Attualmente, secondo Dune , il numero totale di prestiti accettati e rifinanziati è di 3.045, con 922 prestatori unici.

Blend è l'ultimo giocatore ad entrare nel mercato. Ma l'utilizzo di NFT come garanzia è diventato popolare dal 2021 grazie all'emergere di nuove piattaforme e all'aumento del costo delle risorse digitali. Nei mesi più recenti, i prezzi sono stati più contenuti. In ogni caso, l'utilizzo di NFT come garanzia presenta gravi rischi per i creditori.

Rischio di liquidità

L'utilizzo di un NFT come garanzia non è diverso dall'utilizzo di altre attività per finanziare prestiti. I mutuatari depositano il loro NFT come garanzia, stabiliscono i termini del prestito e ricevono ETH dal prestatore, mentre l'NFT rimane come garanzia. Il mutuatario quindi rimborsa il prestito per recuperare l'NFT. Il mancato rimborso comporta la liquidazione e il creditore rivendica la proprietà dell'NFT.

Tuttavia, le piattaforme di prestito NFT come Blur rappresentano un pericolo poiché consentono ai collezionisti di acquistare token senza disporre dei fondi necessari. Ciò crea rischi di liquidità in futuro quando i piani di raccolta crollano improvvisamente .

Un rischio di liquidità si verifica quando un mutuatario non dispone di liquidità sufficiente per far fronte ai propri obblighi finanziari, in questo caso il prestito.

L'assunzione di prestiti su NFT può richiedere una richiesta di margine per evitare la liquidazione. Una richiesta di margine si verifica quando il prestatore richiede ulteriori garanzie collaterali per compensare la diminuzione del valore dell'asset.

Nel 2022, i trader sono rimasti sconvolti dopo che i prezzi di BAYC NFT sono crollati dell'80% in sei settimane. Molti di loro si erano indebitati eccessivamente usando le loro scimmie come garanzia per prendere prestiti su BendDAO. Decine di coloro che lo hanno fatto hanno dovuto affrontare richieste di margine.

Il post $ 95 milioni di prestiti garantiti da NFT: cosa potrebbe andare storto? è apparso per la prima volta su BeInCrypto .