Mentre il mercato dei Bitcoin affrontava le turbolenze che circondavano il possibile fallimento di Genesis Trading e Digital Currency Group (DCG), continuavano a emergere chiacchiere sul fatto che la scommessa Bitcoin di Michael Saylor e MicroStrategy potesse essere a rischio se il prezzo continuasse a scendere.

Questo elefante nella stanza è stato studiato da Will Clemente di Reflexivity Research e Sam Martin di Blockworks Research. Nel loro rapporto , esaminano le domande se MicroStrategy ha un prezzo di liquidazione di Bitcoin, quanto è alto e come è strutturato il debito dell'azienda.

MicroStrategy detiene le maggiori partecipazioni in Bitcoin tra le società quotate in borsa, pari a 130.000 BTC. In passato, la società ha persino contratto nuovi prestiti per aumentare le sue partecipazioni in Bitcoin.

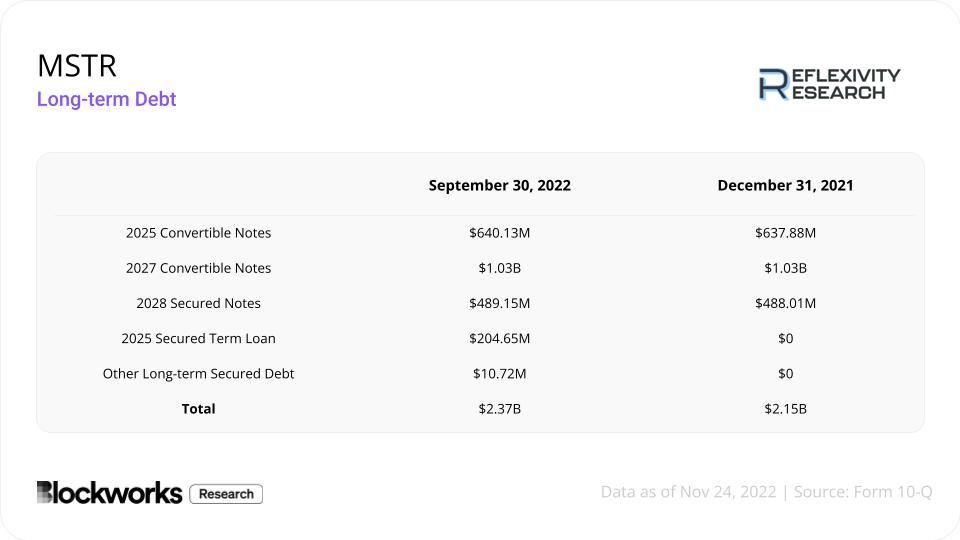

Nello specifico, MicroStrategy ha preso in prestito 2,37 miliardi di dollari per acquistare i suoi Bitcoin a un prezzo medio di circa 30.000 dollari per BTC. Il profilo del debito della società di Saylor è riportato nella tabella sottostante.

MicroStrategy e la Levered Bitcoin Bet di Saylor sono a rischio?

Le obbligazioni convertibili comportano costi di interesse minimi per MicroStrategy, secondo il rapporto di ricerca, poiché le obbligazioni sono state emesse a tassi di conversione MSTR molto favorevoli.

Inoltre, la conversione in azioni non può avvenire prima del 15 giugno 2025 e del 15 agosto 2026, a meno che la società non subisca un "cambiamento fondamentale".

Secondo Reflexivity Research, questo è il caso di un delisting NASDAQ o NYSE, una fusione o acquisizione di MicroStrategy o un cambio di proprietà di maggioranza della società.

Poiché Michael Saylor detiene il 67,7% dei diritti di voto, quest'ultimo scenario è molto improbabile, rendendo le obbligazioni convertibili un rischio non rilevante.

Le note garantite senior del 2028, d'altra parte, sono cattive per diversi motivi, secondo il rapporto. Includono un alto tasso di interesse fisso, bloccano l'11,5% delle partecipazioni in BTC e potrebbero causare problemi se viene attivata la data di scadenza.

"Tuttavia, non rappresenta una minaccia immediata per MicroStrategy", ha affermato Blockworks Research.

Per il prestito garantito di 205 milioni di dollari di Silvergate nel 2025, con circa 85.000 BTC liquidi, il prezzo di liquidazione di Saylor per quel prestito viene raggiunto a un prezzo spot di Bitcoin di 3.561 dollari. Pertanto, anche questo non rappresenta un rischio immediato. La ricerca sulla riflessività afferma:

Mentre i suddetti rischi per MicroStrategy e la sua riserva di BTC sono relativamente lontani dal diventare preoccupazioni immediate, la preoccupazione maggiore risiede nella capacità dell'azienda di onorare gli interessi sul suo debito insoluto.

I risultati operativi di MicroStrategy nel settore del software mostrano un calo significativo della redditività e una potenziale recessione potrebbe avere un ulteriore impatto sui risultati operativi.

Nel suo ultimo rapporto 10-Q, la società stessa avverte che potrebbe subire perdite operative nei periodi futuri. Allo stesso tempo, la società di Saylor detiene quasi 67 milioni di dollari in attività liquide, che serviranno da cuscinetto nei prossimi 6-12 mesi.

Inoltre, la società ha circa 85.000 BTC liquidi in bilancio per ricaricare la garanzia nel caso in cui Bitcoin scendesse sotto i 13,5.000 dollari e spingesse il rapporto prestito/valore del prestito Silvergate oltre il 50%.

"Tuttavia, il business del software deve riprendersi per evitare la vendita forzata di BTC nel 2024", ha concluso Blockworks Research. Per ora, tuttavia, la scommessa Bitcoin di MicroStrategy non è nulla di cui gli investitori dovrebbero preoccuparsi.

Al momento della stampa, il prezzo di BTC è stato respinto ancora una volta dalla maggiore resistenza a 16.600$.