La finanza istituzionale ha sempre avuto bisogno di un livello di regolamento che trasferisse denaro tra le organizzazioni. Per decenni, questo livello è stato rappresentato dalle banche corrispondenti: trasferimenti da banca a banca, da uno a tre giorni, con chiusura nei fine settimana.

Nel solo 2025, le stablecoin hanno movimentato 33 trilioni di dollari, circa il doppio del volume annuale dei pagamenti di Visa. JP Morgan ha saldato un debito in USDC su Solana. Visa ha saldato 3,5 miliardi di dollari in USDC tramite banche statunitensi.

PayPal ha lanciato la propria stablecoin in 70 mercati. Il livello di regolamento è cambiato. Questo articolo ripercorre come l'infrastruttura delle stablecoin l'ha sostituita e chi ha costruito i binari su cui ora si basa la finanza istituzionale.

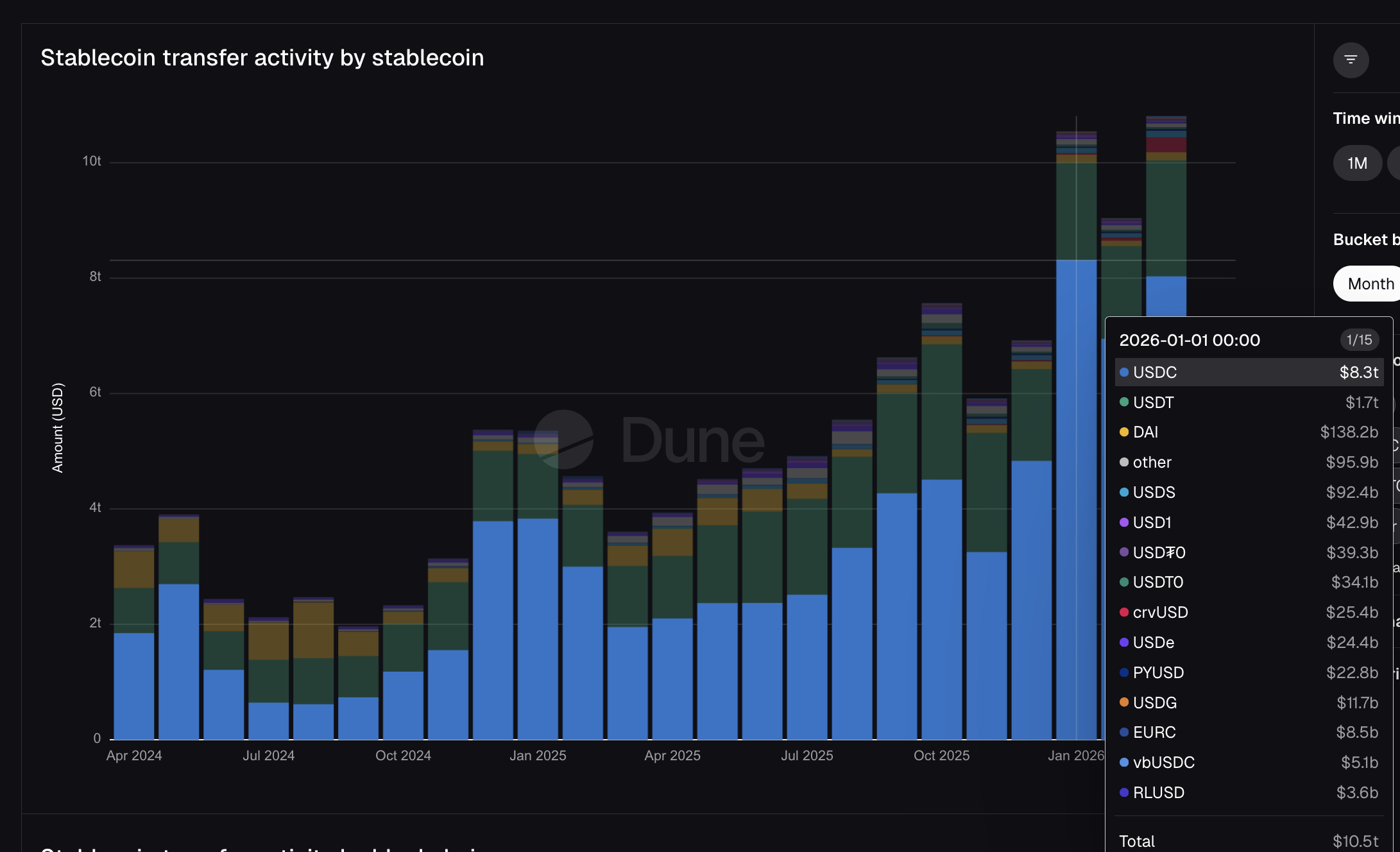

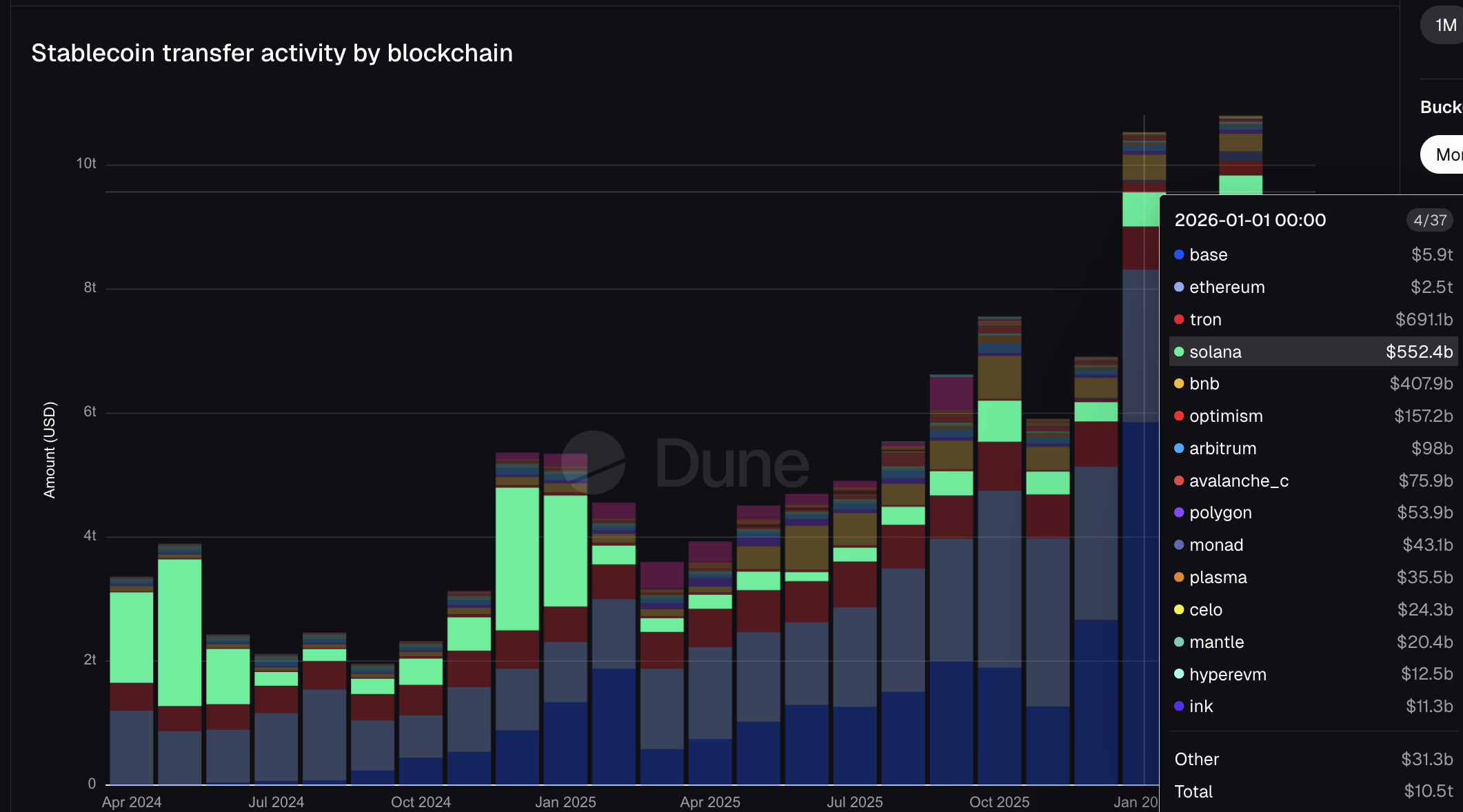

10.500 miliardi di dollari in un mese, e le istituzioni sono al comando.

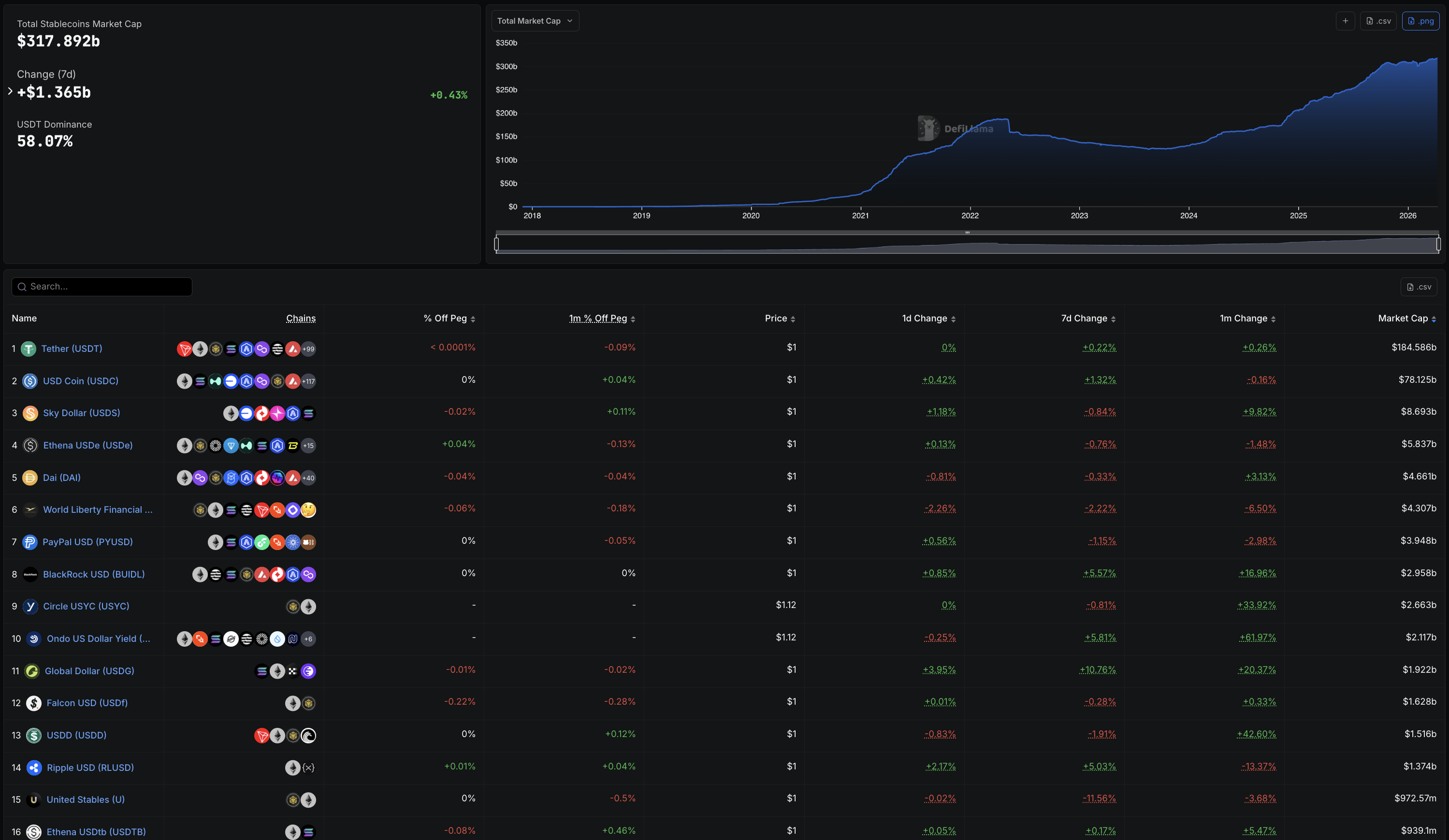

La capitalizzazione totale del mercato delle stablecoin ha raggiunto i 317,89 miliardi di dollari ad aprile 2026, in aumento rispetto ai circa 125 miliardi di dollari di inizio 2024.

Il GENIUS Act, convertito in legge a metà del 2025, ha creato un quadro normativo federale per le stablecoin di pagamento, sbloccando l'adozione istituzionale. Da allora, la crescita è stata vertiginosa.

I dati di Dune Analytics mostrano che nel solo gennaio 2026 sono stati trasferiti 10.500 miliardi di dollari in stablecoin. Per fare un confronto, Visa ha elaborato un volume totale di pagamenti in valuta fiat pari a 16.700 miliardi di dollari nell'intero anno fiscale 2025.

Nello stesso periodo, Mastercard ha gestito un volume lordo di transazioni pari a 10.600 miliardi di dollari . Un solo mese di trasferimenti di stablecoin su blockchain pubbliche si è avvicinato al volume di transazioni movimentato dalla rete fiat di Mastercard in un intero anno.

La classifica di DefiLlama di cui abbiamo parlato prima racconta chiaramente la storia degli investitori istituzionali. Il PYUSD di PayPal si posiziona al 7° posto, con una fornitura di 3,95 miliardi di dollari. Il BUIDL di BlackRock è all'8° posto con 2,96 miliardi di dollari.

USDG, frutto della partnership con Mastercard, si posiziona all'undicesimo posto con 1,92 miliardi di dollari. Non si tratta di token nativi delle criptovalute, bensì di stablecoin emesse da o collegate ai più grandi nomi della finanza tradizionale, ora classificate insieme a USDT e USDC.

A gennaio, USDC ha movimentato 8,3 trilioni di dollari del totale, quasi cinque volte di più rispetto agli 1,7 trilioni di dollari di USDT, nonostante la sua offerta sia 2,7 volte inferiore. USDT domina le disponibilità. USDC domina i movimenti.

Questa distinzione è importante perché USDC è la stablecoin scelta da Visa per i regolamenti , utilizzata da JP Morgan per l'operazione di debito di Galaxy e su cui si basa l'infrastruttura di Stripe . Il livello di regolamento istituzionale si basa principalmente su un singolo token, coniato da Circle.

Nel frattempo, PayPal (PYUSD) ha movimentato 22,8 miliardi di dollari, mentre Mastercard (USDG) ne ha movimentati 11,7 miliardi. Le stablecoin di TradFi sono ora visibili nei grafici dei volumi e ognuna di esse è riconducibile a soli due emittenti.

Due minuti, una rotaia, e aggira completamente le banche

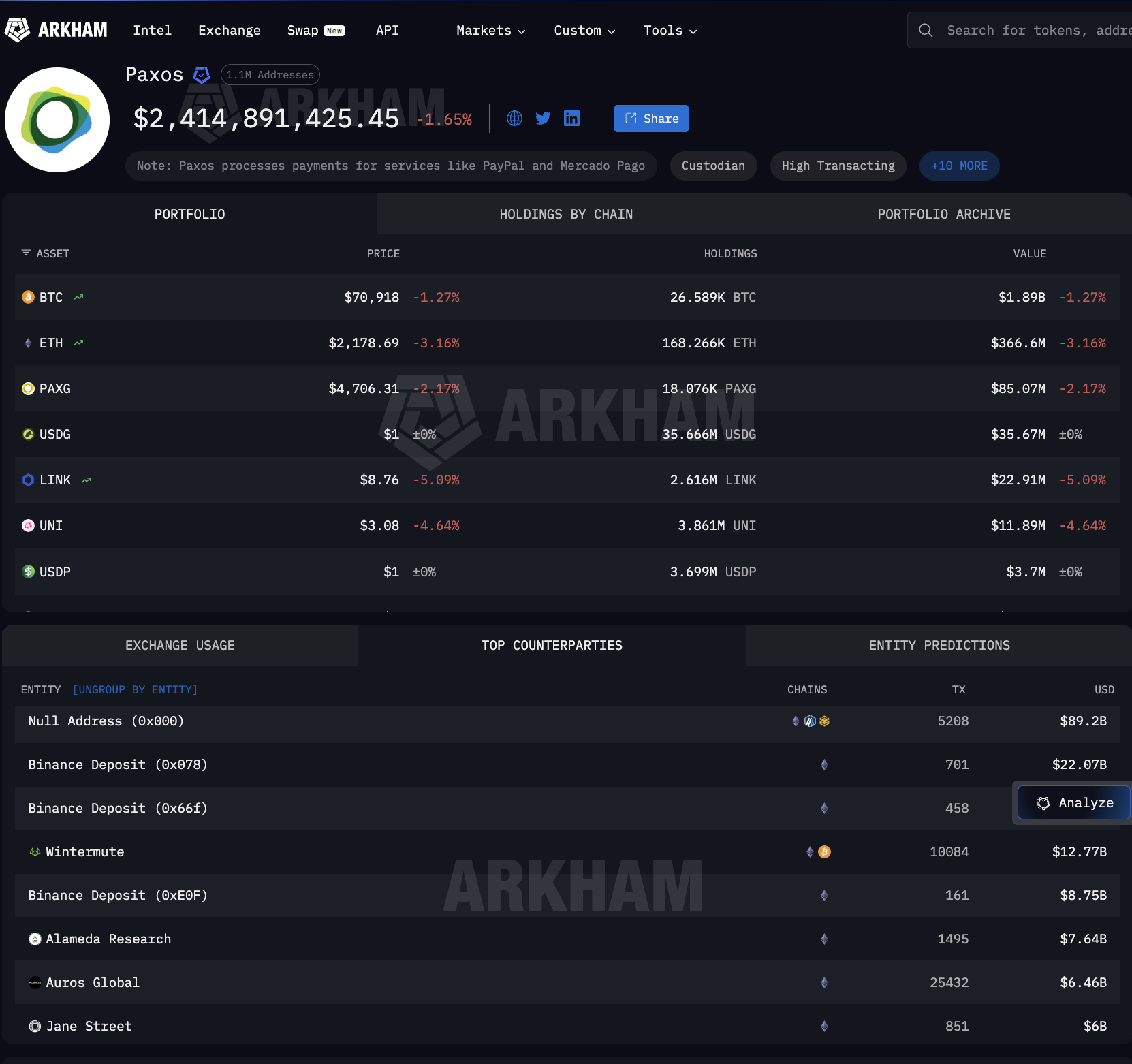

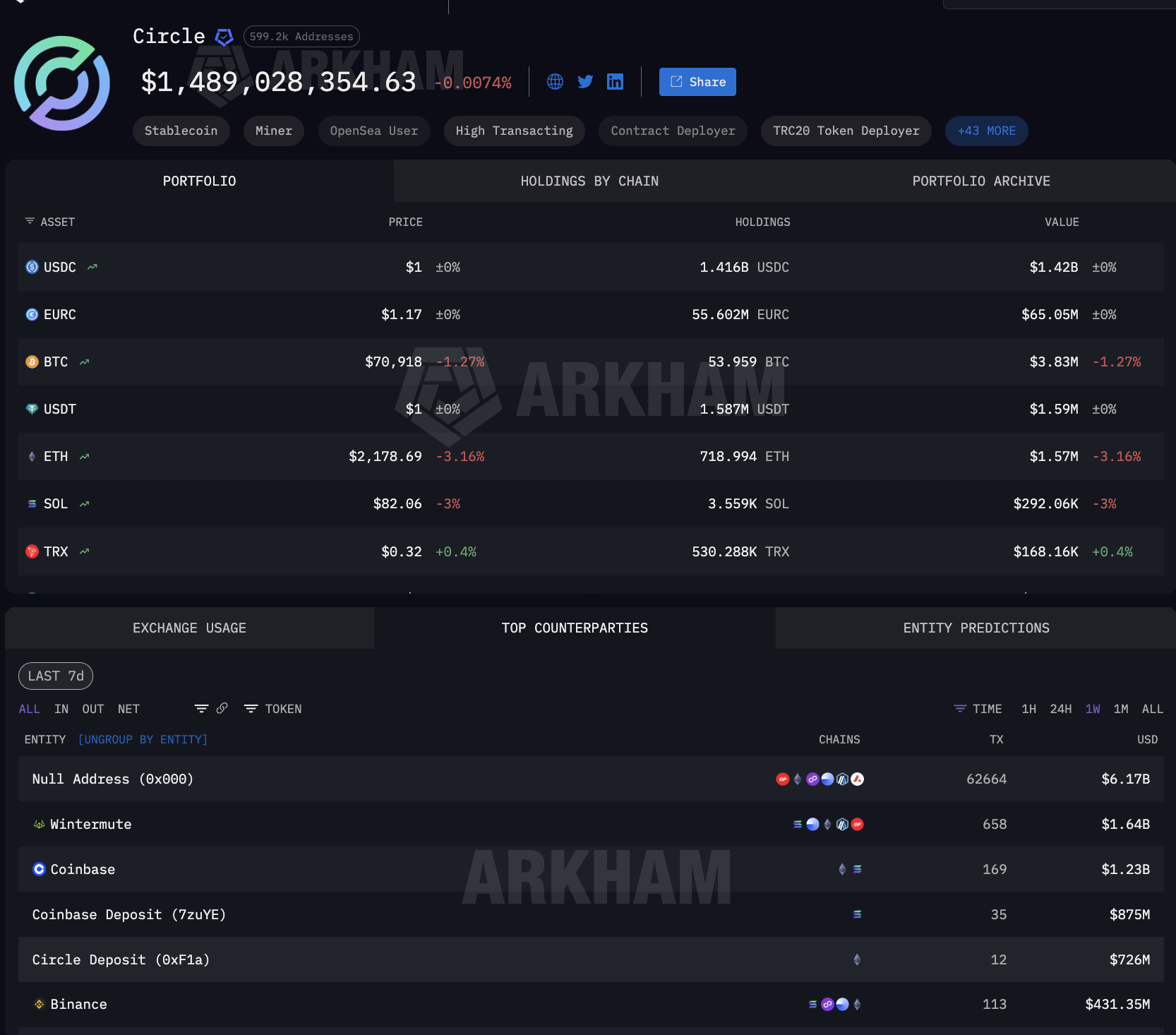

Circle e Paxos sono le due società che coniano le stablecoin. Circle conia USDC, il token che a gennaio ha movimentato 8,3 trilioni di dollari. Paxos conia PYUSD per PayPal e USDG per il Global Dollar Network , di cui Mastercard è un punto di riferimento insieme a Robinhood, Kraken e DBS Bank. Complessivamente, ogni importante integrazione di stablecoin nel settore della finanza tradizionale (TradFi) è riconducibile a una di queste due entità.

I dati di Arkham Intelligence mostrano cosa succede dopo la coniazione. Paxos ha trasferito 89,2 miliardi di dollari attraverso 5.208 transazioni di conio e distruzione. I destinatari non sono banche.

Si tratta di Binance (22 miliardi di dollari), Wintermute (12,77 miliardi di dollari), Jane Street (6 miliardi di dollari), Coinbase (2 miliardi di dollari) e altri grandi nomi.

Si tratta di market maker di Wall Street e di desk di trading specializzati in criptovalute, non di catene di banche corrispondenti.

I dati di Circle sulle controparti mostrano lo stesso schema. 6,17 miliardi di dollari di attività di conio e distruzione. Wintermute a 1,64 miliardi di dollari. Coinbase a 2,1 miliardi di dollari complessivi su più indirizzi di deposito.

Coinbase si presenta come una controparte di primo piano per entrambi i coniatori, l'unico distributore che opera su entrambi i lati del mercato di regolamento di TradFi.

I deflussi da Paxos e Circle sono dominati dalle operazioni di "mint and burn", il meccanismo con cui gli emittenti di stablecoin creano nuovi token quando i clienti ne hanno bisogno e li distruggono al momento del riscatto. La dimensione delle controparti rivela dove si colloca il regolamento istituzionale.

Quando aziende di queste dimensioni ricevono miliardi da Paxos, questi fondi sono stablecoin di nuova emissione destinate all'uso istituzionale, sia per effettuare un pagamento a un commerciante PayPal, sia per saldare un obbligo con un acquirente Mastercard, sia per fornire liquidità a un partner bancario Visa. La stablecoin viene creata per il regolamento e riscattata successivamente.

Quel ciclo on-demand non esiste nel sistema bancario di corrispondenza. È così che l'infrastruttura delle stablecoin è diventata il binario di regolamento. Ma dove si collocano queste stablecoin tra la loro creazione e la loro distruzione?

Tra la fase di conio e quella di burning, l'infrastruttura delle stablecoin si basa sulla custodia delle criptovalute.

Di conseguenza, l'infrastruttura delle stablecoin al servizio della finanza istituzionale non dipende solo da chi conia i token, ma anche da dove si trovano tra la creazione e il riscatto. USDC è utilizzato da milioni di persone, il che rende difficile attribuire specifiche partecipazioni ai regolamenti istituzionali.

USDG, tuttavia, è diverso. Esiste per un unico scopo: il Global Dollar Network, di cui fanno parte istituzioni come Mastercard, Robinhood, Kraken e DBS Bank. Di conseguenza, ogni grande detentore di USDG è direttamente collegato a questa rete istituzionale.

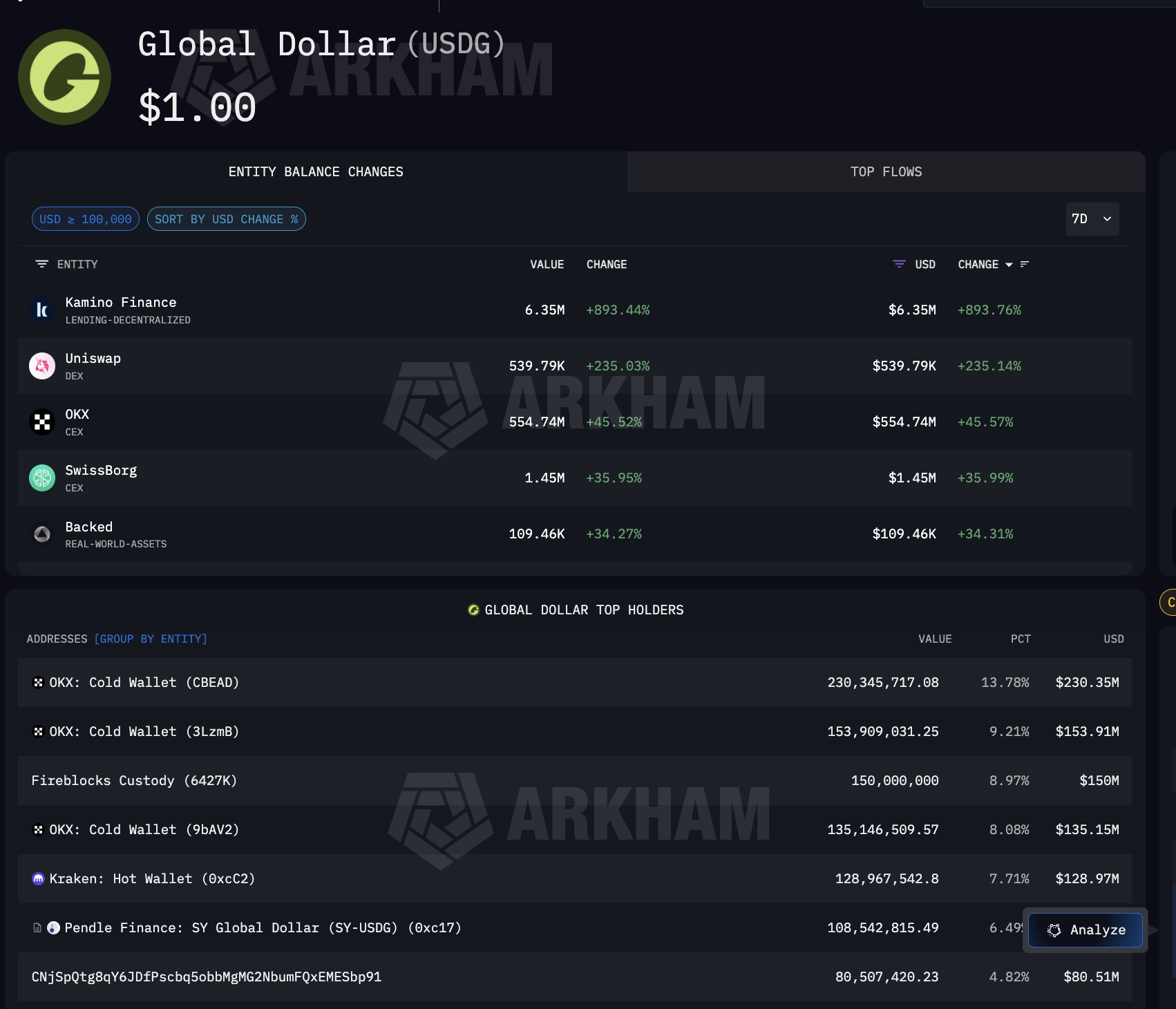

I dati di Arkham su USDG rivelano dove si trovano effettivamente le stablecoin istituzionali. Il maggiore detentore singolo è Fireblocks Custody con 150 milioni di dollari, pari all'8,97% dell'offerta totale.

Insieme a Fireblocks, OKX detiene 519 milioni di dollari in tre cold wallet, mentre Kraken, partner del Global Dollar Network, ne detiene 128,97 milioni. Anche Pendle Finance ne possiede, il che indica che USDG sta affluendo nelle strategie di rendimento DeFi.

Ciò che rende Fireblocks significativo è che funge anche da livello di custodia utilizzato dalle banche per le operazioni USDC, incluso Solana, dove Visa effettua i pagamenti. In altre parole, un unico fornitore di servizi di custodia si trova all'incrocio tra il sistema di regolamento di Mastercard tramite USDG e il sistema di regolamento di Visa tramite USDC.

Il percorso completo dell'infrastruttura delle stablecoin è ora visibile.

Circle e Paxos coniano. Coinbase, Wintermute e Jane Street distribuiscono. Fireblock e cold wallet degli exchange custodiscono i fondi. La portata si estende oltre i circuiti delle carte di credito.

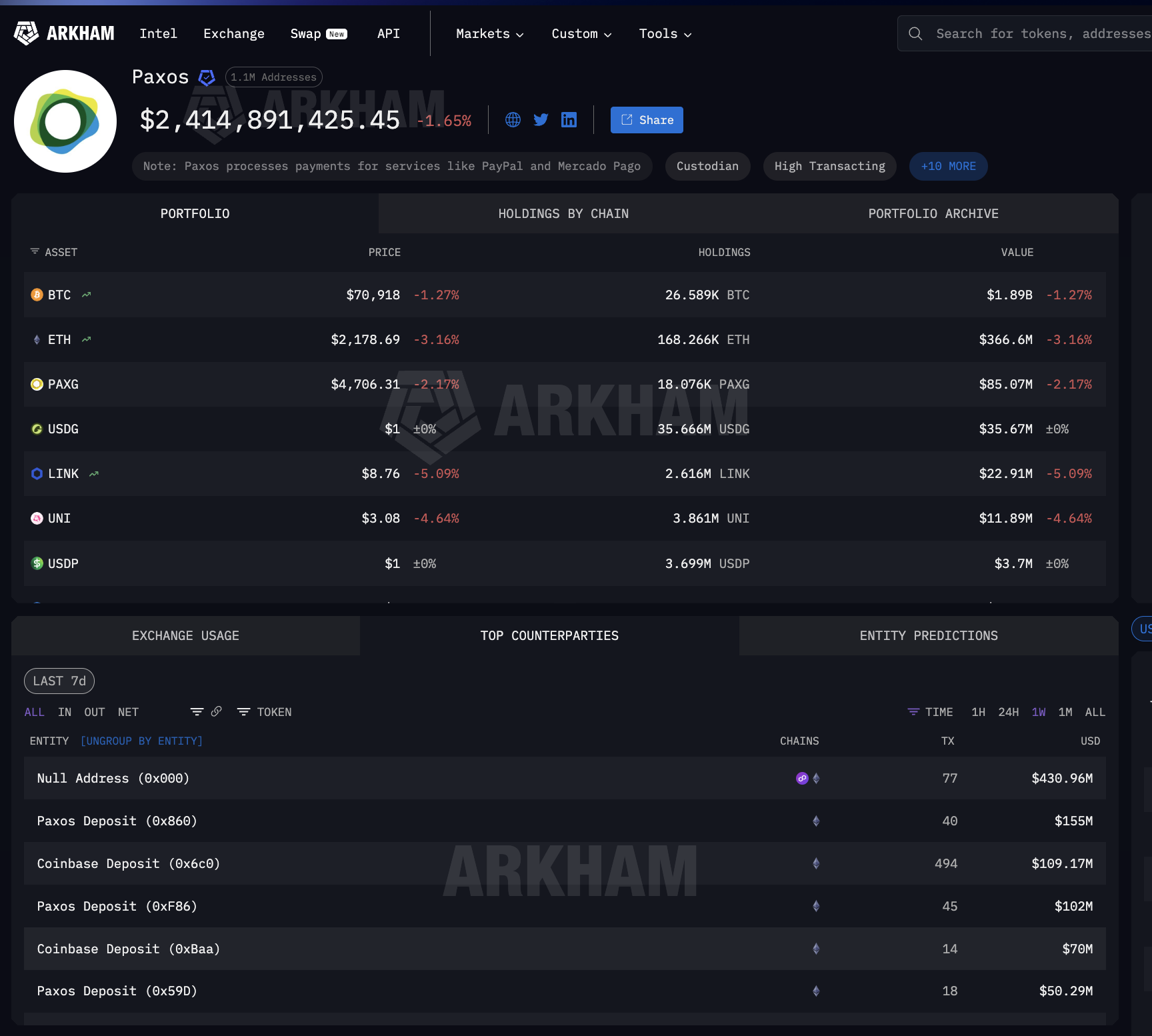

La pagina di Arkham dedicata a Paxos conferma che Paxos elabora i pagamenti anche per Mercado Pago, la più grande piattaforma fintech dell'America Latina, il che significa che la stessa infrastruttura di elaborazione utilizzata da Mastercard e PayPal serve anche per i pagamenti nei mercati emergenti.

In ogni fase, dalla creazione al riscatto, la finanza istituzionale dipende dallo stesso insieme concentrato di fornitori di infrastrutture per stablecoin crittografiche.

Quattro strategie TradFi, la stessa infrastruttura di stablecoin sottostante

Una volta mappata la struttura di regolamento, la domanda successiva è come la finanza istituzionale sia effettivamente connessa ad essa. Ogni attore principale ha scelto una strategia diversa. Tutti, però, sono collegati alla stessa infrastruttura di stablecoin sottostante.

Visa si è impegnata al massimo. A dicembre 2025, aveva regolato transazioni per un valore annuo di 3,5 miliardi di dollari in USDC su Solana tramite Cross River Bank e Lead Bank.

Si è espansa a quattro stablecoin su quattro blockchain : USDC, PYUSD, USDG ed EURC su Solana, Ethereum, Stellar e Avalanche. Le carte collegate alle stablecoin tramite Stripe Bridge sono attive in 18 paesi, con l'obiettivo di espandersi a oltre 100 .

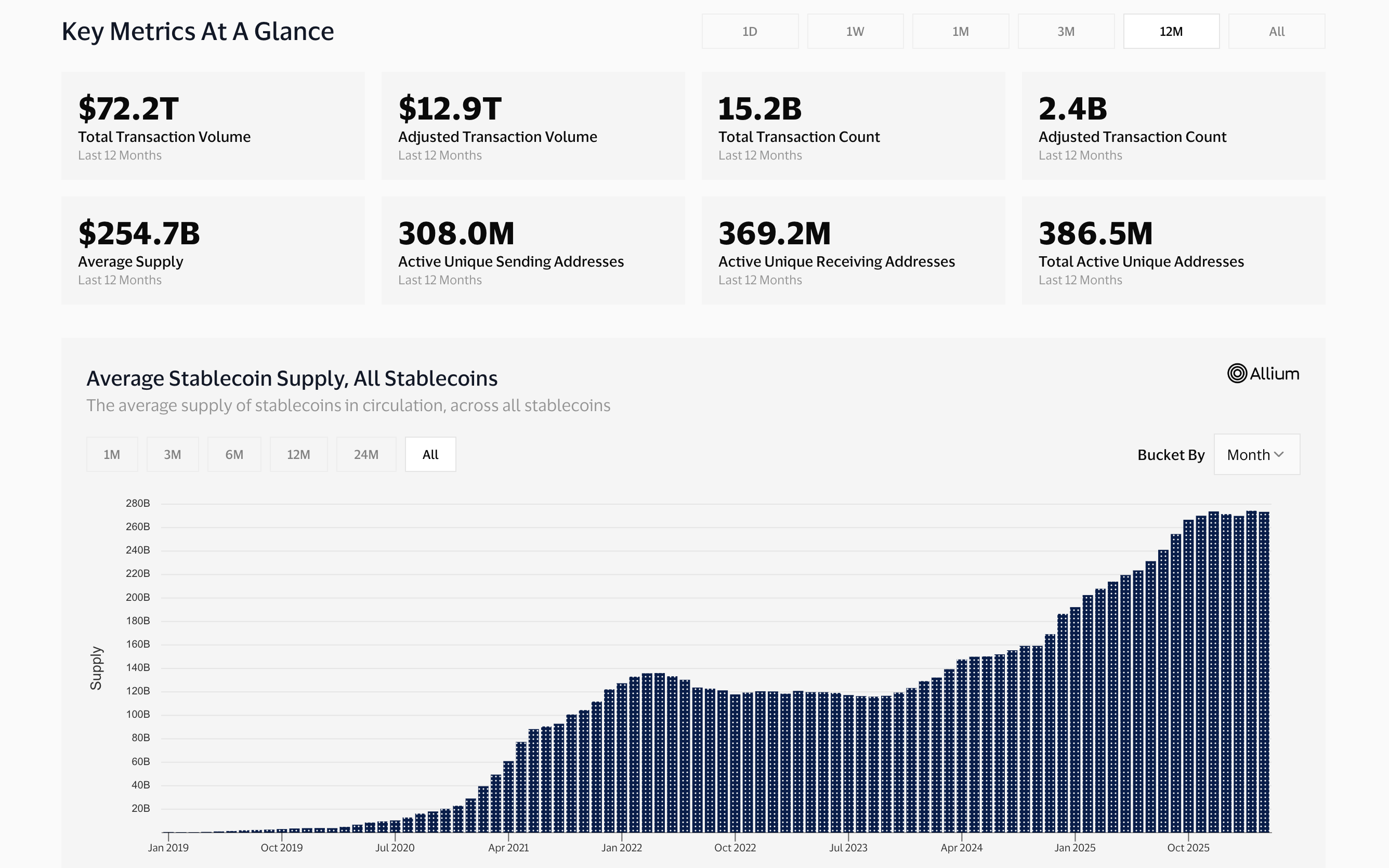

Visa ha inoltre sviluppato, in collaborazione con Allium Labs, una propria dashboard di analisi on-chain, monitorando un volume di stablecoin rettificato pari a 12.900 miliardi di dollari e trattando i dati on-chain come informazioni aziendali fondamentali.

E Solana ha gestito trasferimenti di stablecoin per un valore di 552 miliardi di dollari solo nel gennaio 2026 (tra le prime 4), sulla stessa blockchain su cui vengono regolati sia Visa che PayPal (PYUSD).

Mastercard ha invece optato per una strategia di copertura, abilitando quattro stablecoin sulla sua rete: USDC, PYUSD, USDG e FIUSD . Ha aderito al Paxos Global Dollar Network per USDG, la stessa stablecoin detenuta da Fireblocks Custody per un valore di 150 milioni di dollari, come mostrato in precedenza.

Stripe ha acquisito direttamente l'infrastruttura , comprando Bridge per 1,1 miliardi di dollari. Bridge ora alimenta sia le carte Visa collegate alle stablecoin sia i conti finanziari in stablecoin di Stripe in 101 paesi, operando sulla stessa USDC coniata da Circle.

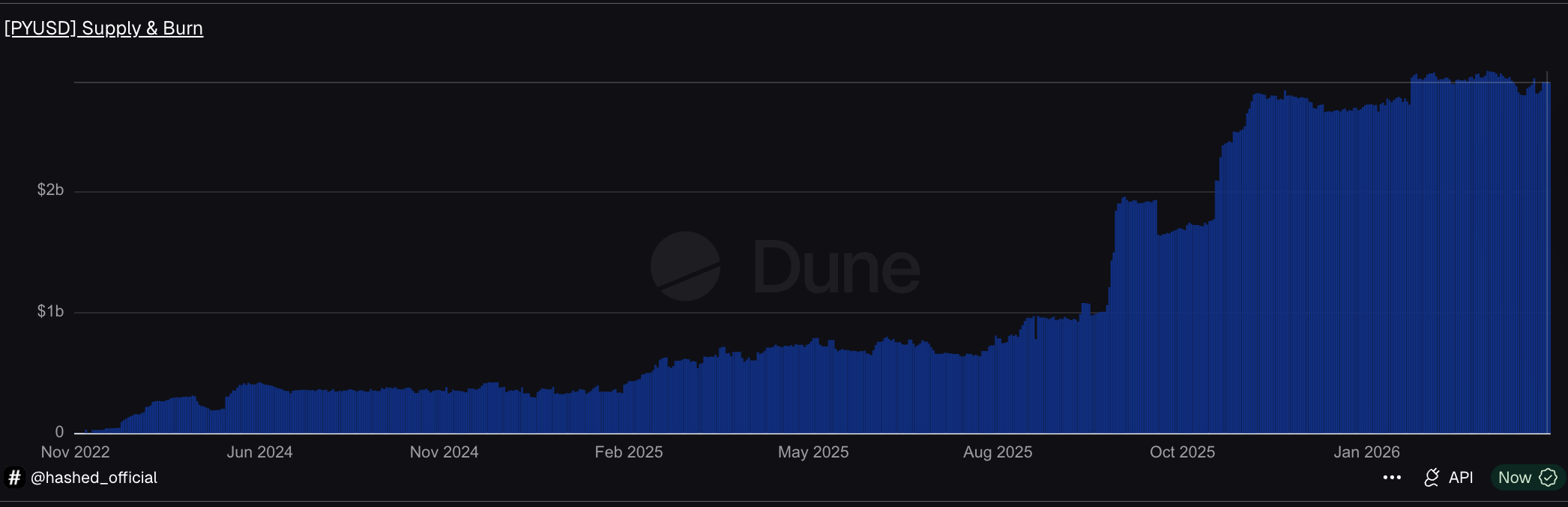

PayPal ha creato la propria stablecoin. PYUSD, coniata da Paxos , ha raggiunto un'offerta totale di 3,95 miliardi di dollari in 70 mercati (secondo i dati di DeFiLlama) .

Su Solana, PYUSD circola a una velocità giornaliera di 0,6x , quattro volte superiore a quella di Ethereum, concentrandosi sulla stessa blockchain scelta da Visa.

Quattro strategie. La stessa infrastruttura di stablecoin alla base: conio a cura di Circle o Paxos, distribuzione a Coinbase e custodia a Fireblocks. Ma è necessario un migliore collegamento tra tutti questi elementi.

L'infrastruttura delle stablecoin che ora regola le transazioni della finanza istituzionale

Le prove raccolte in questo articolo convergono verso una risposta chiara. L'infrastruttura delle stablecoin è diventata il livello di regolamento per la finanza istituzionale non perché le istituzioni abbiano adottato le criptovalute, bensì perché un numero limitato di fornitori ha creato infrastrutture più veloci, economiche e disponibili 24 ore su 24, 7 giorni su 7, e ogni grande istituzione vi si è collegata anziché costruirne una propria.

La pila ha quattro strati, ognuno dei quali è concentrato.

A livello di offerta , Circle e Paxos coniano le stablecoin da cui dipende la finanza istituzionale. L'USDC di Circle ha movimentato 8,3 trilioni di dollari in un solo mese. Paxos conia stablecoin per PayPal, Mastercard e Mercado Pago attraverso la stessa entità.

A livello di distribuzione , i dati di Arkham mostrano che entrambi i coniatori instradano le stablecoin attraverso le stesse controparti: Coinbase e Wintermute. Il sistema di regolamento bypassa completamente le banche corrispondenti.

A livello di custodia , Fireblocks detiene 150 milioni di dollari in USDG come singolo maggiore detentore, ricevendo al contempo USDC su Solana, e si trova quindi a cavallo di entrambi i circuiti di regolamento delle carte tramite un unico fornitore di servizi di custodia.

A livello di integrazione , Visa gestisce transazioni per 3,5 miliardi di dollari all'anno e monitora i flussi di stablecoin come elemento chiave per la business intelligence. Mastercard ha abilitato quattro stablecoin. Stripe ha acquisito Bridge per 1,1 miliardi di dollari. PayPal ha lanciato PYUSD in 70 mercati. JP Morgan ha regolato il debito in USDC su Solana. Nessuna di queste aziende ha costruito nuove infrastrutture.

Questo rispecchia lo schema emerso dalla nostra precedente analisi sulla custodia istituzionale di criptovalute, dove sette entità, distribuite su quattro livelli, controllano la posizione delle criptovalute.

Anche in questo caso, una concentrazione simile controlla i movimenti del denaro istituzionale. Funzione diversa, stessa conclusione strutturale: la finanza istituzionale si sta espandendo grazie all'infrastruttura delle stablecoin costruita da una manciata di fornitori. Le basi ci sono. La domanda ora è se la prossima ondata di adozione diversificherà questa dipendenza o la intensificherà.

L'articolo "Chi gestisce realmente il regolamento delle stablecoin? Un'analisi strutturale" è apparso per la prima volta su BeInCrypto .