Il prezzo dell'oro (XAU/USD) si aggira intorno ai 4.676 dollari il 3 aprile, in rialzo di circa il 17% rispetto al minimo di 4.105 dollari toccato il 23 marzo. Il rally appare convincente. Tuttavia, un indicatore di correlazione proprietario, il cambiamento del posizionamento delle opzioni e un'attenta interpretazione dell'ultimo rapporto Commitment of Traders suggeriscono che l'attuale rialzo potrebbe basarsi su fondamenta inadeguate.

Storicamente, i rialzi più consistenti dell'oro sono iniziati dopo che il metallo si è disaccoppiato dal petrolio, non quando entrambi sono saliti contemporaneamente. Il rimbalzo del 17% si basa sullo stesso meccanismo che ha preceduto ogni correzione di questo ciclo, e un calo controllato che interrompa tale correlazione potrebbe rivelarsi più costruttivo di un ulteriore rialzo.

L'oro è in rialzo, ma la correlazione che conta sta già cambiando.

Dal 23 marzo, il prezzo dell'oro è in rialzo all'interno di un canale ascendente sul grafico a 8 ore. La struttura non è una bear flag, poiché il canale si è esteso oltre la durata tipica, ma non è nemmeno confermata come rialzista finché il limite superiore non verrà rotto in modo decisivo.

La matrice di correlazione XAU-WTI, un indicatore personalizzato di BeInCrypto che misura la correlazione mobile a 50 periodi tra il prezzo spot dell'oro (OANDA:XAUUSD) e il petrolio greggio WTI (TVC:USOIL), attualmente si attesta a -0,10. Il valore è sceso dalla zona positiva occupata a marzo, ma sembra essere di nuovo in rialzo.

Il modello è coerente. A metà ottobre, la correlazione è scesa a circa -0,88 ed è rimasta negativa fino all'inizio di novembre. È stato allora che il prezzo dell'oro ha registrato il suo rally più forte. Ciò dimostra che l'oro ha una performance migliore quando si sgancia completamente dal petrolio, fungendo da bene rifugio indipendente.

Ogni volta che la correlazione raggiungeva un valore positivo, l'oro subiva una correzione. Alla fine di gennaio, il valore si attestò intorno a 0,85 e l'oro scese nelle settimane successive. All'inizio di marzo, un altro picco positivo coincise con il massimo di 5.422 dollari, prima che la svendita riprendesse.

L'attuale valore di -0,10 indica che la correlazione è in fase di transizione. Il rimbalzo del 17% registrato dal 23 marzo si è verificato proprio durante questa fase di transizione, il che significa che è stato parzialmente determinato dallo stesso sentiment legato al prezzo del petrolio, piuttosto che da una domanda indipendente di beni rifugio.

Ecco perché un calo controllato sarebbe costruttivo. Se il prezzo dell'oro ritracciasse mentre il petrolio continuasse a salire, la correlazione accelererebbe verso la zona di -0,70, esattamente dove l'oro ha avviato ogni rally indipendente e sostenuto di questo ciclo.

Il rally non deve necessariamente continuare per essere rialzista per l'oro. La correlazione deve terminare di ristabilirsi. Gli operatori di opzioni hanno già iniziato a reagire al rimbalzo e il loro posizionamento rivela se il movimento attuale è realmente convincente.

Le scommesse rialziste hanno sostituito quelle ribassiste, ma le fondamenta sono reattive.

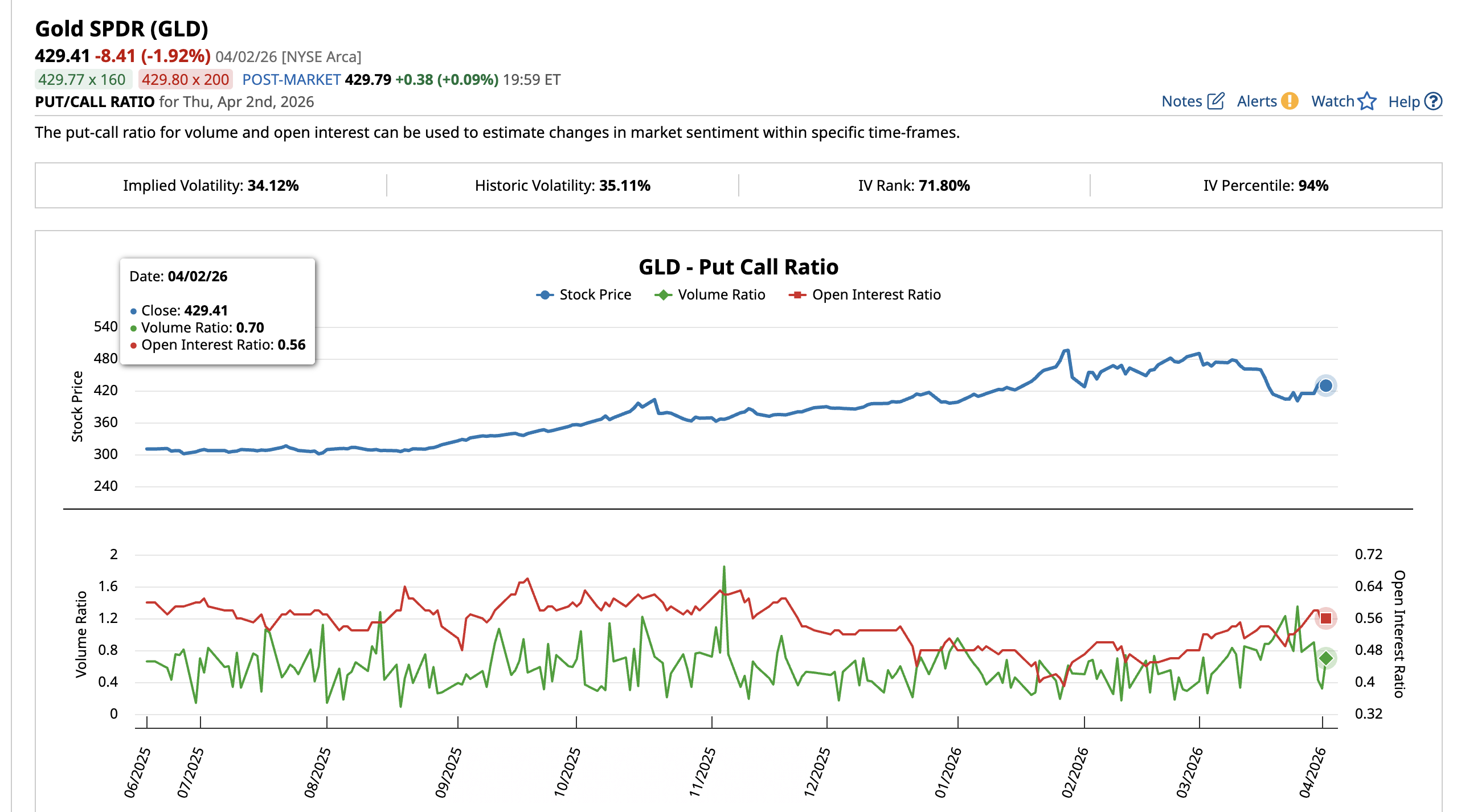

Il rapporto put-call dell'ETF SPDR Gold Shares (GLD) riflette il posizionamento degli operatori di opzioni rispetto al prezzo dell'oro. Il 26 marzo, il rapporto put-call si attestava a 1,35, il che significa che venivano scambiate molte più opzioni put rispetto alle call. Il sentiment ribassista era dominante. Il rapporto di open interest in quel momento era pari a 0,53.

Entro il 2 aprile, il rapporto tra i volumi era crollato a 0,70, con un'impennata delle opzioni call e un calo dei volumi delle opzioni put. Il rapporto tra gli open interest è salito a 0,56, indicando l'apertura di nuove posizioni long. Le scommesse ribassiste che avevano dominato durante il crollo di marzo sono state sostituite da una nuova esposizione rialzista.

È probabile che i trader abbiano reagito al rimbalzo del 17% spostando le loro posizioni dalle put difensive alle call direzionali. Quando le scommesse rialziste si concentrano contemporaneamente all'aumento della correlazione del petrolio (situazione attuale), le posizioni lunghe appena aperte diventano vulnerabili.

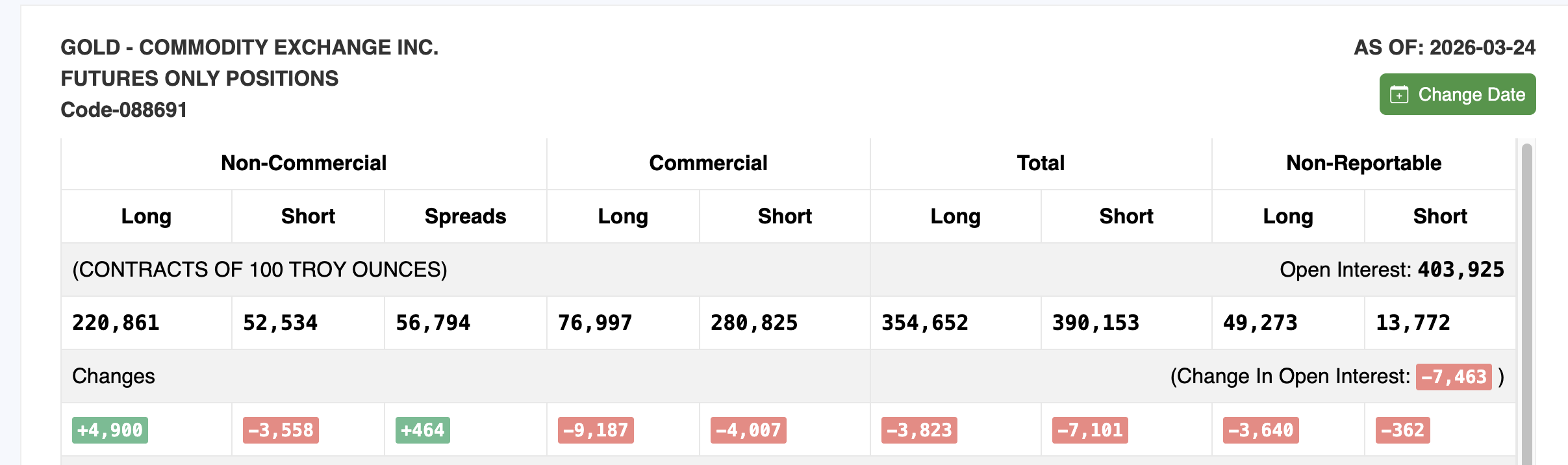

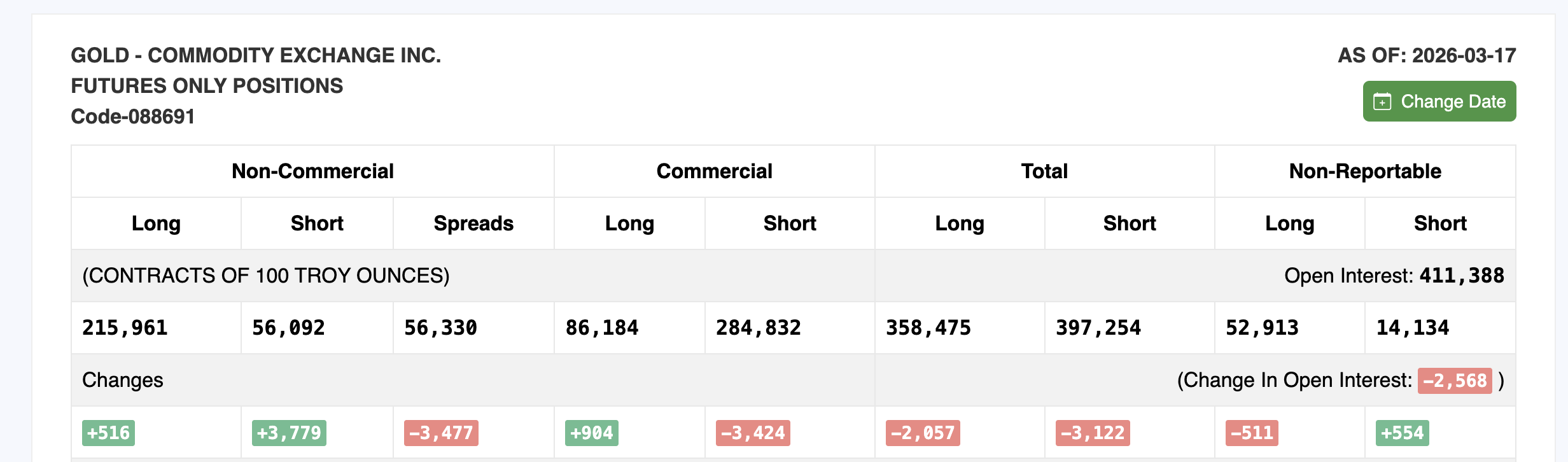

Il report Commitment of Traders (COT), pubblicato settimanalmente dalla Commodity Futures Trading Commission (CFTC), conferma questa interpretazione. Il report del 24 marzo, l'ultimo disponibile, mostra che le posizioni lunghe non commerciali (speculative) sono aumentate di 4.900 contratti, raggiungendo quota 220.861. Le posizioni corte sono diminuite di 3.558, attestandosi a 52.534. A prima vista, questo dato sembra rialzista.

Tuttavia, l'interesse aperto totale è diminuito di 7.463 contratti, attestandosi a 403.925 rispetto al precedente rapporto del 17 marzo. Quando le posizioni lunghe aumentano ma l'interesse aperto totale diminuisce, in genere significa che il rally è guidato dalla copertura delle posizioni corte piuttosto che da una nuova convinzione di acquisto.

La discrepanza tra i due report è in linea con quanto mostrano i dati put-call di GLD. Gli operatori ribassisti sono stati colti di sorpresa dal rally del 17% e si sono affrettati a riposizionarsi. Questa dinamica può sostenere un movimento temporaneamente, ma storicamente non fornisce le basi per un rialzo duraturo del prezzo dell'oro. I livelli di prezzo attuali determinano la prossima traiettoria dell'oro.

Il prezzo dell'oro e il paradosso della correlazione

Il grafico a 8 ore con i livelli di Fibonacci evidenzia ogni livello critico del prezzo dell'oro. Attualmente l'oro si trova a 4.676 dollari all'interno del canale ascendente.

Affinché il rally si protragga, l'oro necessita di una chiusura di 8 ore al di sopra dei 4.802 dollari. Al di sopra di questo livello, i 5.043 dollari rappresentano la successiva resistenza principale. Un superamento di questi 5.043 dollari riporterebbe in gioco i 5.422 dollari, il massimo del 1° marzo.

Tuttavia, se l'oro raggiungesse i 5.043 dollari o più prima che la correlazione completi il suo azzeramento in territorio fortemente negativo, il rally rischierebbe di ripetere lo stesso schema che ha preceduto entrambe le correzioni precedenti. Un movimento al rialzo mentre la correlazione si mantiene vicino alla neutralità anziché azzerarsi al di sotto di -0,70 lascerebbe l'avanzata su basi incomplete.

Al ribasso, il livello di Fibonacci 0,236 a 4.490 dollari rappresenta il primo supporto. Al di sotto di questo livello, entrano in gioco i livelli di Fibonacci 0,382 a 4.297 dollari e 0,5 a 4.141 dollari. Il supporto a 4.105 dollari del 23 marzo si allinea strettamente con la zona 0,5 e rappresenta la base del rally del 17%.

È qui che il paradosso si risolve. Un ritracciamento del prezzo dell'oro verso i 4.105 dollari, mentre il prezzo del petrolio continua a salire, potrebbe spingere la correlazione nuovamente in territorio negativo.

Un calo che rompe la correlazione con il petrolio crea una base più solida per il prossimo movimento sostenuto, mentre un rally continuato che mantiene entrambi gli asset in movimento insieme lascia l'oro nella stessa zona di surriscaldamento che ha innescato ogni correzione in questo ciclo. Una chiusura a 8 ore sopra i 4.802 dollari estende il rally del canale ma mantiene vivo il rischio di correlazione, mentre un ritracciamento verso i 4.105 dollari che rompe il legame con il petrolio potrebbe paradossalmente essere l'esito più rialzista per la traiettoria dell'oro nel medio termine.

L'articolo Perché un calo del prezzo dell'oro potrebbe essere più rialzista del suo attuale rally del 17% è apparso per la prima volta su BeInCrypto .