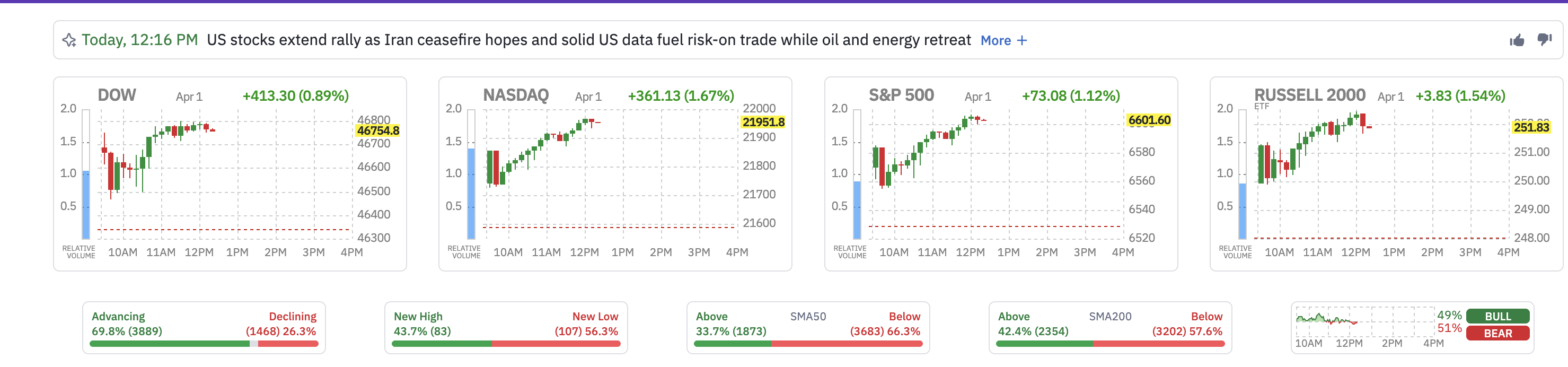

Mercoledì la borsa statunitense ha esteso il suo rally, alimentata dalle crescenti aspettative di un cessate il fuoco in Iran e da dati economici migliori del previsto, che hanno favorito un diffuso sentimento di propensione al rischio.

I settori dei semiconduttori e della tecnologia hanno guidato l'avanzata, mentre i titoli energetici hanno subito un forte calo a causa della diminuzione dei prezzi del petrolio.

Perché la Borsa statunitense è salita oggi?

L'ottimismo sul cessate il fuoco in Iran, i dati sull'occupazione migliori del previsto e l'espansione dell'attività manifatturiera hanno contribuito a spingere al rialzo i titoli azionari statunitensi per la seconda sessione consecutiva.

1. Le speranze di cessate il fuoco in Iran innescano una rotazione di posizioni più prudenti.

Il presidente Donald Trump ha dichiarato ai giornalisti che gli Stati Uniti potrebbero ritirarsi dall'Iran entro due o tre settimane, lasciando intendere una possibile fine al conflitto, che dura da cinque settimane. Queste dichiarazioni giungono dopo le notizie secondo cui l'Iran avrebbe chiesto un cessate il fuoco e gli Stati Uniti avrebbero preso in considerazione la possibilità di porre fine alle ostilità qualora lo Stretto di Hormuz venisse riaperto.

I mercati hanno interpretato queste dichiarazioni come un significativo segnale di allentamento delle tensioni, spingendo i capitali fuori dai beni rifugio e verso le azioni.

2. I dati ADP su stipendi e vendite al dettaglio mostrano resilienza economica.

A marzo, i dati ADP (Automatic Data Processing) relativi ai nuovi posti di lavoro nel settore privato si sono attestati a 62.000, superando le previsioni del Dow Jones che si attestavano tra i 39.000 e i 40.000.

Anche le vendite al dettaglio di febbraio hanno registrato un rimbalzo dello 0,6% , superiore alle previsioni dello 0,5%. Nel complesso, i dati hanno rassicurato gli investitori sul fatto che l'economia statunitense può assorbire lo shock energetico derivante dall'aumento dei prezzi del petrolio senza entrare in contrazione.

3. L'indice ISM manifatturiero si espande, ma lancia un allarme inflazione.

L'indice PMI manifatturiero dell'Institute for Supply Management, che misura la percentuale di aziende che segnalano un'espansione, è salito a 52,7 a marzo, rispetto a 52,4 di febbraio.

Tuttavia, l'indice dei prezzi è balzato a 78,3, il livello più alto da giugno 2022. Il dato sull'espansione ha sostenuto la narrativa di crescita, ma l'aumento dei costi dei fattori produttivi legato alla guerra ha mantenuto vive le preoccupazioni sull'inflazione.

Nel frattempo, l'oro ha superato i 4.720 dollari l'oncia, guadagnando circa 100 dollari nella giornata, mentre gli investitori hanno continuato a spostare i propri capitali dal dollaro al metallo prezioso (oltre alle azioni) come copertura contro l'incertezza geopolitica e l'inflazione persistente.

Che fine hanno fatto i principali indici statunitensi?

- S&P 500 : +1,12%

- Indice Dow Jones Industrial Average : +0,89% (+413 punti a 46.754)

- Nasdaq Composite (guidato dal settore tecnologico): +1,67% (+361 punti a 21.951)

Il Russell 2000 ha guidato i rialzi con un guadagno dell'1,54%, riflettendo un rinnovato interesse per il rischio delle small-cap. L'andamento del mercato è stato schiacciante, con il 69,8% dei titoli (3.889) in rialzo contro solo il 26,3% (1.468) in ribasso.

L'intensità degli acquisti ha raggiunto livelli storici da ieri. Il NYSE Tick Index, che monitora la differenza tra i titoli in rialzo e quelli in ribasso in un dato momento, ha toccato quota 2.329 il 31 marzo, il valore più alto mai registrato.

Il precedente massimo storico era di circa 2.200, raggiunto nell'aprile del 2025 in seguito alla sospensione dei dazi doganali decisa dal presidente Trump. Oltre il 75% dei titoli dell'indice S&P 500 ha chiuso la seduta in rialzo. Questo effetto sembra continuare anche oggi, 1° aprile.

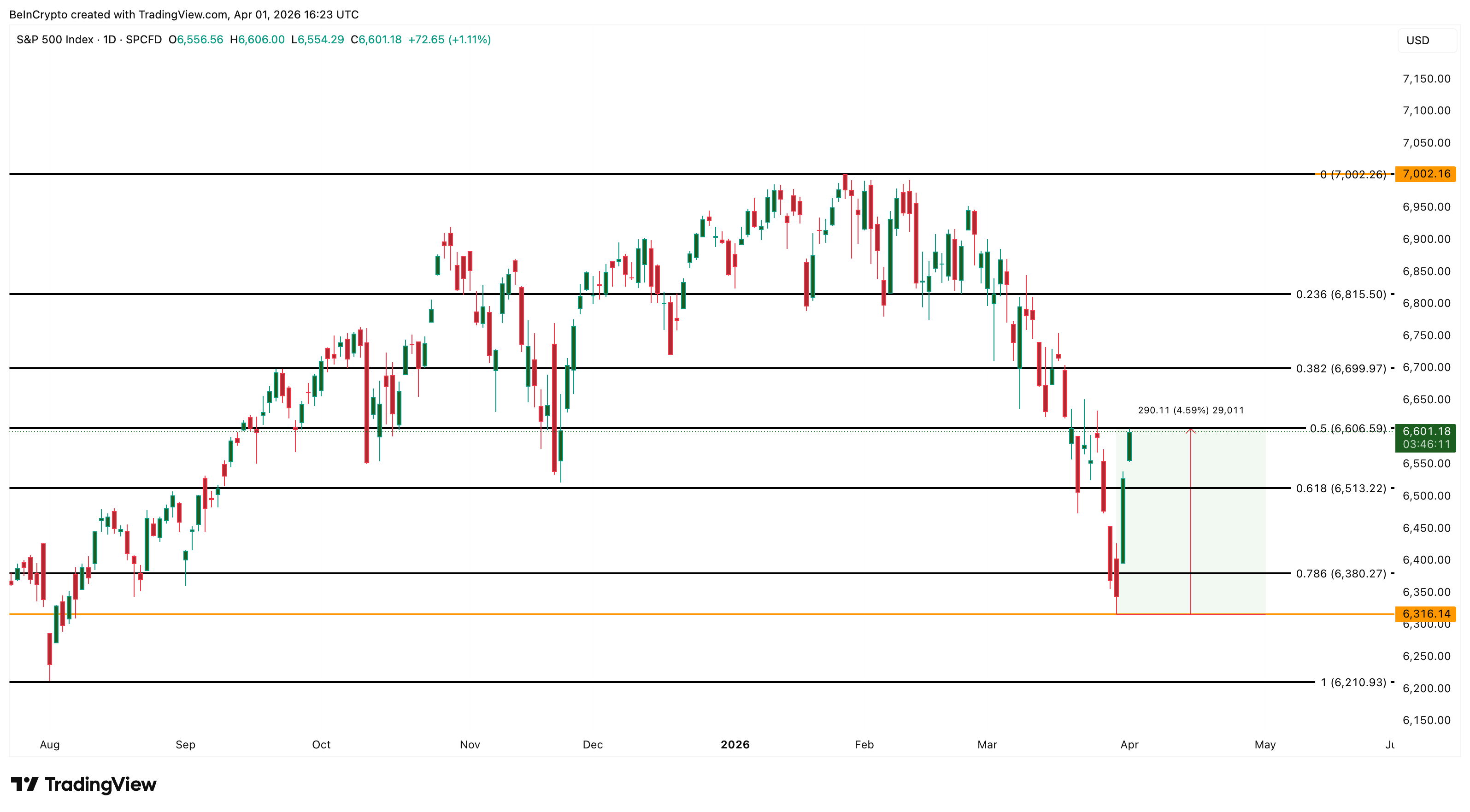

Sul grafico giornaliero, l'indice S&P 500 si attestava a 6.601 punti, proprio in corrispondenza del livello di Fibonacci 0,5 a 6.606. L'indice ha guadagnato il 4,59% dal minimo del 30 marzo a 6.316, recuperando all'interno di una struttura che ricorda ancora un pattern a coltello discendente sin dal picco di fine gennaio vicino a 7.002.

Una chiusura giornaliera sopra quota 6.606 aprirebbe la strada verso 6.699 (livello di Fibonacci 0,382) e infine verso 6.815 (livello di Fibonacci 0,236). Tuttavia, l'incapacità di mantenere questo livello esporrebbe 6.513 (livello di Fibonacci 0,618) come supporto critico, con 6.380 e il minimo di marzo di 6.316 al di sotto di esso.

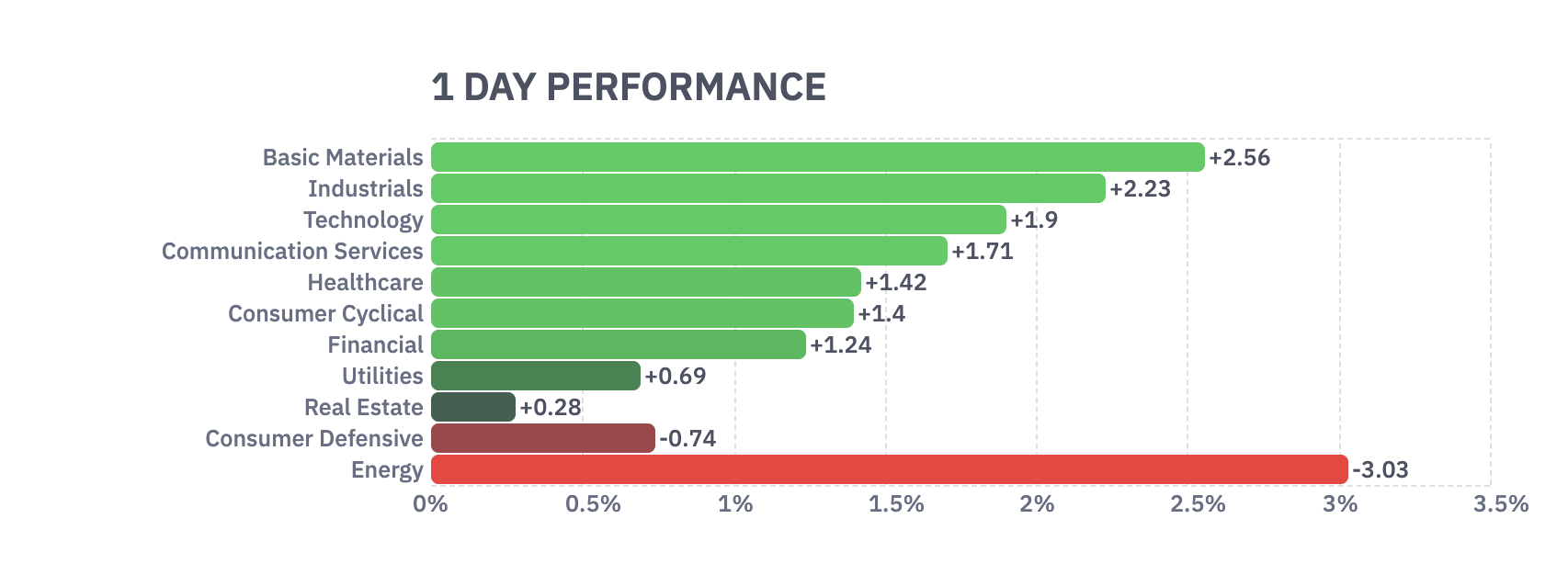

Quali settori stanno resistendo bene?

Il settore dei materiali di base ha guadagnato il 2,56%, risultando il migliore tra tutti i settori. L'indebolimento dell'indice del dollaro USA a 99,44 ha reso le materie prime più economiche per gli acquirenti internazionali, mentre l'impennata dell'oro sopra i 4.720 dollari l'oncia ha sostenuto le società minerarie e i produttori di materiali.

Il settore industriale ha registrato un aumento del 2,23%, grazie all'ottimismo sul cessate il fuoco che ha spinto al rialzo i titoli delle infrastrutture e dei settori affini alla difesa. Boeing (BA) ha guadagnato il 4,95% e Caterpillar (CAT) il 3,76%, a testimonianza della rinnovata fiducia nel commercio globale e nella domanda di costruzioni.

Il settore tecnologico ha registrato un aumento dell'1,90%, trainato dai semiconduttori. Micron Technology (MU) ha guadagnato l'11,34% grazie alla rinnovata fiducia in un superciclo per le memorie e l'intelligenza artificiale.

Intel (INTC) ha guadagnato il 9,93% dopo aver annunciato il riacquisto per 14,2 miliardi di dollari della sua partecipazione nello stabilimento di produzione irlandese da Apollo Global Management. Nvidia (NVDA) ha aggiunto l'1,63%.

Quali settori sono in declino?

Il settore energetico è stato il peggiore della giornata, con un calo del 3,03%. Il petrolio Brent è sceso dell'1,89% a 102 dollari al barile, poiché le aspettative di cessate il fuoco e di riapertura dello Stretto di Hormuz hanno ridotto il premio di rischio bellico sul petrolio. I prezzi del greggio più bassi comprimono direttamente i ricavi dei produttori. ExxonMobil (XOM) ha perso il 5,17% e Chevron (CVX) il 4,87%.

Il settore dei beni di consumo difensivi ha perso lo 0,74%, con gli investitori che hanno spostato i propri capitali dai beni rifugio tradizionali verso titoli growth a beta più elevato. Philip Morris (PM) è scesa del 5,72% e Procter & Gamble (PG) dello 0,79%, entrambe in calo a causa della propensione al rischio che ha spinto i capitali verso i titoli ciclici.

Principali notizie di borsa che gli investitori stanno monitorando

- Nike (NKE) è crollata del 14,40%, raggiungendo il minimo degli ultimi 11 anni, dopo la pubblicazione dei risultati del terzo trimestre fiscale. Sebbene l'azienda abbia superato le aspettative sia in termini di fatturato (11,28 miliardi di dollari) che di utili (0,35 dollari per azione), le previsioni non confermate hanno colto di sorpresa il mercato.

- Il management ha previsto un calo delle vendite nel quarto trimestre tra il 2% e il 4%, mentre Wall Street si aspettava una crescita dell'1,9%. Si prevede che le vendite nella Grande Cina diminuiranno del 20% in questo trimestre e i margini lordi si sono contratti di 130 punti base, attestandosi al 40,2%, a causa della pressione tariffaria.

- Eli Lilly (LLY) è salita del 4,65% dopo che la FDA ha approvato la sua pillola dimagrante a base di GLP-1, Foundayo. Il farmaco, da assumere una volta al giorno, inizierà a essere distribuito da LillyDirect lunedì, posizionando Lilly a soli tre mesi di distanza dalla pillola Wegovy di Novo Nordisk nella corsa ai trattamenti orali per l'obesità.

Cosa terranno d'occhio gli investitori adesso?

Il rapporto sui salari non agricoli di marzo, in uscita venerdì, sarà il principale catalizzatore della settimana, con Wall Street che prevede un aumento di 59.000 posti di lavoro dopo la perdita di 92.000 a febbraio. Il tasso di disoccupazione dovrebbe rimanere al 4,4%.

Nota: il 3 aprile è Venerdì Santo e i mercati sono chiusi. I dati saranno pubblicati alle 8:30, ma le azioni non saranno negoziate fino a lunedì 6 aprile.

Un dato positivo confermerebbe la resilienza dell'economia e sosterrebbe i mercati azionari alla riapertura, ma l'indice ISM a 78,3 mantiene vivo il dibattito sulla stagflazione.

Qualsiasi cambiamento nei colloqui sul cessate il fuoco con l'Iran da qui a venerdì potrebbe annullare completamente i dati, rendendo le notizie geopolitiche la variabile più importante per le ultime sessioni della settimana.

L'articolo Perché la Borsa statunitense è in rialzo oggi? è apparso per la prima volta su BeInCrypto .