Fidelity Digital Assets ha utilizzato un nuovo rapporto di ricerca per sostenere con maggiore forza la tesi istituzionale a favore del Bitcoin: non che ogni investitore debba possederlo, ma che una posizione pari a zero debba ora essere attivamente difesa. In uno studio pubblicato il 25 marzo, Chris Kuiper sostiene che il ruolo del Bitcoin nei portafogli non può più essere liquidato come una questione marginale, soprattutto perché i presupposti alla base della classica ripartizione 60/40 sono messi a dura prova.

Il rapporto si apre con un'impostazione insolitamente diretta. "La questione centrale non è più" se il bitcoin meriti di essere preso in considerazione, afferma Fidelity. Piuttosto, chiede: "Qual è la tua attuale allocazione in bitcoin e perché?". Per il team di ricerca della società, un'esposizione pari a zero può ancora essere valida, ma ora richiede una "motivazione ben fondata".

Minima esposizione a Bitcoin, grande impatto sul portafoglio

Tale argomentazione si basa innanzitutto sui dati storici del Bitcoin. Fidelity afferma che il Bitcoin è stato l'asset con la migliore performance in 11 degli ultimi 15 anni e, su diversi orizzonti temporali, ha registrato i rendimenti più elevati, nonché i rendimenti corretti per il rischio più alti, tra gli asset esaminati. Il rapporto riconosce la consueta obiezione, ovvero che la volatilità del Bitcoin rimane la più alta del gruppo, ma sostiene che gli indici di Sharpe e Sortino si confrontano ancora favorevolmente, mentre le obbligazioni sono apparse particolarmente deboli sia in termini nominali che in termini reali (al netto dell'inflazione).

Da qui, l'articolo cerca di spostare la discussione dalla filosofia alla costruzione del portafoglio. Fidelity si basa sul limite massimo di Bitcoin, sulla sua bassa correlazione a lungo termine con le principali classi di attività e sulla sua sensibilità all'espansione monetaria.

Una delle affermazioni macroeconomiche più forti del rapporto è che le variazioni dell'aggregato monetario M2 globale abbiano spiegato l'87% delle variazioni di prezzo del Bitcoin negli ultimi 15 anni, sulla base del coefficiente di determinazione R-quadro, sebbene Fidelity sottolinei esplicitamente che la correlazione di per sé non dimostra la causalità. Il rapporto sostiene inoltre che Bitcoin e oro siano sufficientemente simili da condividere una narrativa di copertura contro l'inflazione, ma anche sufficientemente distinti da rimanere complementari piuttosto che intercambiabili nei portafogli diversificati.

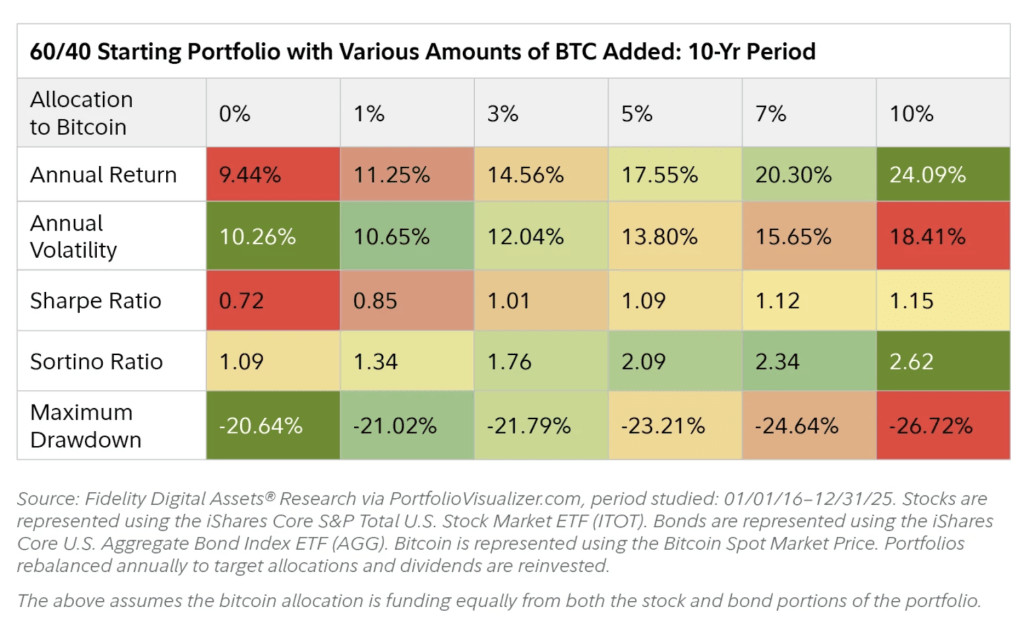

La sezione più rilevante per gli allocatori è quella relativa alla gestione del portafoglio. Utilizzando come caso base un portafoglio tradizionale 60/40 composto da azioni statunitensi e obbligazioni statunitensi aggregate, Fidelity afferma che l'aggiunta di BTC avrebbe storicamente incrementato sia i rendimenti annuali che quelli totali. La volatilità è aumentata, come previsto, ma il report afferma che l'incremento è stato compensato da rendimenti corretti per il rischio più elevati, con il miglioramento maggiore degli indici di Sharpe e Sortino che si è registrato quando le allocazioni sono passate dall'1% al 3%.

Un dato forse più rilevante per i gestori più prudenti è che, secondo Fidelity, i drawdown massimi non sono aumentati in modo così drastico come molti si aspetterebbero, in parte a causa della bassa correlazione e in parte perché il ribilanciamento annuale ha impedito che la componente Bitcoin dominasse il portafoglio.

Il modello di Fidelity diventa più aggressivo più avanti nel documento. In un esercizio di ottimizzazione media-varianza utilizzando quelle che definisce ipotesi conservative per il Bitcoin, ovvero un rendimento annuo atteso del 25% e una volatilità del 50%, contro un rendimento azionario atteso del 14,5% e un rendimento obbligazionario del 2%, il portafoglio con il massimo indice Sharpe includeva il 9,4% in Bitcoin e nessuna obbligazione.

Un'analisi separata basata sul criterio di Kelly ha prodotto una dimensione della posizione del 65% utilizzando i rendimenti annuali storici, sebbene Fidelity avverta immediatamente che questa non è una raccomandazione di investimento e noti che ipotesi più conservative riducono tale cifra al 10%. Il punto non è tanto che le istituzioni debbano adottare tali ponderazioni, quanto piuttosto che il profilo di rendimento asimmetrico di BTC può giustificare allocazioni maggiori di quanto l'intuizione potrebbe suggerire.

È proprio qui che la critica del rapporto alla ripartizione 60/40 diventa esplicita. Fidelity sostiene che la solidità dei portafogli tradizionali nell'ultimo decennio sia stata favorita da quattro decenni di tassi d'interesse in calo, valutazioni azionarie in aumento e ripetuti interventi politici a sostegno dei mercati del credito.

Il documento si interroga sulla durata di questi fattori favorevoli. Per quanto riguarda le obbligazioni, evidenzia episodi di forti perdite, l'aumento della correlazione tra azioni e obbligazioni e il rischio di rendimenti reali negativi in un mondo caratterizzato da una persistente espansione del debito; per quanto riguarda le azioni, sostiene che le valutazioni elevate potrebbero far sì che i mercati siano "prezzati per la perfezione", anche se l'intelligenza artificiale e i modelli di business a basso impiego di capitale supportano i margini.

Il rapporto non arriva a prescrivere una ponderazione universale per il Bitcoin, ma il suo messaggio è abbastanza chiaro. Fidelity non presenta il Bitcoin come un sostituto di ogni asset tradizionale o come una copertura macroeconomica unidirezionale. Sostiene piuttosto che, in un mondo in cui il reddito fisso potrebbe non offrire più la stessa stabilità e le valutazioni azionarie riflettono già elevate aspettative, anche una piccola allocazione in Bitcoin può produrre quello che definisce un "risultato significativo" a partire da una ponderazione iniziale irrilevante.

Al momento della stesura di questo articolo, il Bitcoin (BTC) veniva scambiato a 69.935 dollari.