I mercati del credito statunitensi non sono mai stati così sani, eppure Bitcoin si ritrova a corto di capitali freschi: un paradosso che riassume l'attuale situazione difficile delle criptovalute.

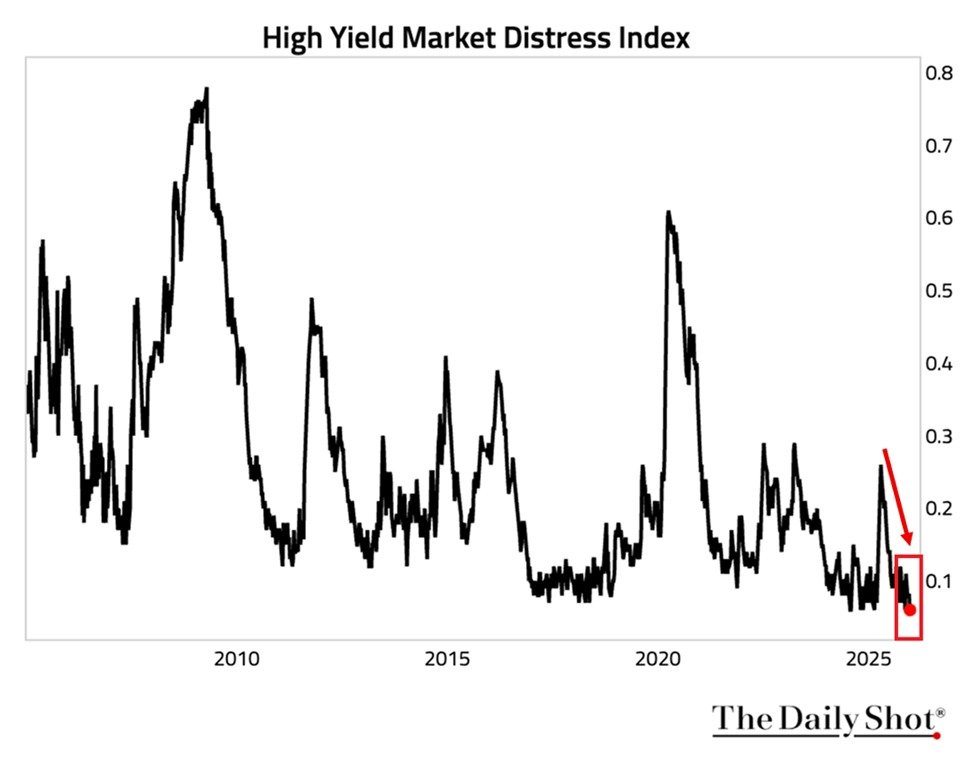

L'indice di stress dei titoli ad alto rendimento della Federal Reserve di New York è crollato a 0,06 punti, il valore più basso nella storia di questo parametro. L'indice misura i livelli di stress nel mercato dei titoli spazzatura monitorando le condizioni di liquidità, il funzionamento del mercato e la facilità di indebitamento delle aziende.

Mercati del credito: via libera: i soldi sono andati altrove

Per contestualizzare, l'indice è balzato sopra lo 0,60 durante la crisi del mercato dovuta alla pandemia del 2020 e si è avvicinato allo 0,80 durante la crisi finanziaria del 2008. La lettura odierna suggerisce condizioni notevolmente favorevoli per gli asset rischiosi.

L'ETF obbligazionario societario ad alto rendimento (HYG) riflette questo ottimismo, registrando un rialzo per il terzo anno consecutivo con rendimenti di circa il 9% nel 2025, secondo i dati iShares. Secondo la logica macroeconomica tradizionale, una liquidità così abbondante e una sana propensione al rischio dovrebbero favorire Bitcoin e altre criptovalute.

Tuttavia, i dati on-chain raccontano una storia diversa. Il CEO di CryptoQuant, Ki Young Ju, ha osservato che gli afflussi di capitali in Bitcoin si sono "esauriti", con il denaro che si sta invece concentrando su azioni e oro.

La diagnosi è in linea con le dinamiche di mercato più ampie. Gli indici azionari statunitensi continuano a oscillare vicino ai massimi storici. I titoli di intelligenza artificiale e Big Tech assorbono gran parte del capitale di rischio disponibile. Per gli allocatori istituzionali, i rendimenti azionari rettificati per il rischio rimangono sufficientemente interessanti da escludere completamente le criptovalute.

Ciò crea una scomoda realtà per i sostenitori di Bitcoin: la liquidità sistemica è abbondante, ma il mercato delle criptovalute si trova a valle nella gerarchia di allocazione del capitale.

Il consolidamento laterale sostituisce gli scenari di crash

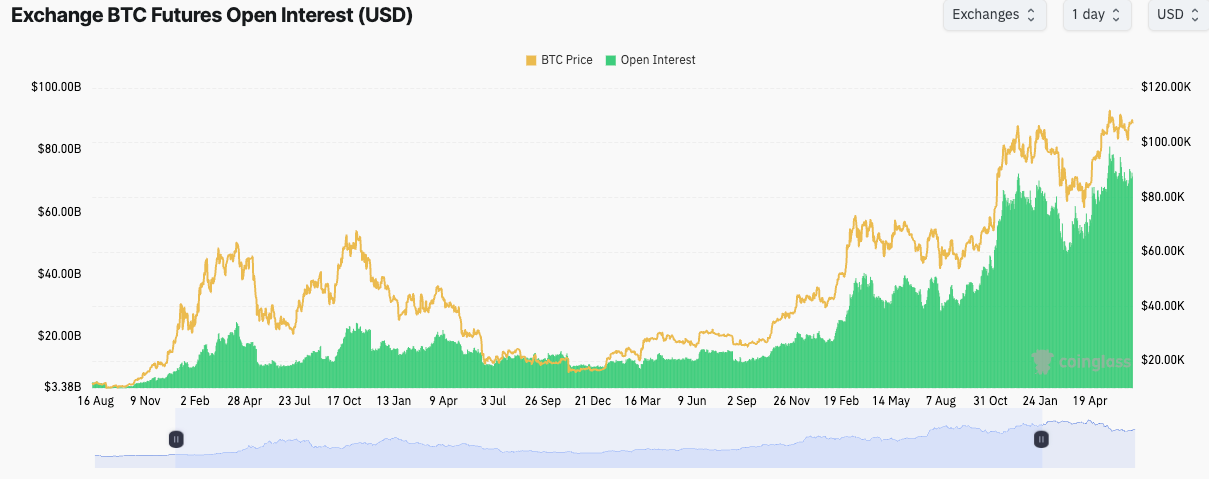

I dati sui derivati rafforzano la narrazione di stagnazione. L'open interest totale sui future su Bitcoin si attesta a 61,76 miliardi di dollari su 679.120 BTC, secondo Coinglass. Sebbene l'open interest sia aumentato del 3,04% nelle ultime 24 ore, l'andamento dei prezzi rimane in un range intorno ai 91.000 dollari, con 89.000 dollari che fungono da supporto a breve termine.

Binance è in testa con 11,88 miliardi di dollari di open interest (19,23%), seguito da CME con 10,32 miliardi di dollari (16,7%) e Bybit con 5,90 miliardi di dollari (9,55%). Il posizionamento stabile sugli exchange suggerisce che gli operatori stanno modificando le coperture piuttosto che costruire una convinzione direzionale.

Anche il tradizionale ciclo di vendita al dettaglio delle balene si è interrotto, poiché gli investitori istituzionali hanno adottato strategie a lungo termine. MicroStrategy detiene ora 673.000 BTC senza alcuna indicazione di vendite significative. Gli ETF spot su Bitcoin hanno creato una nuova classe di capitale paziente, comprimendo la volatilità in entrambe le direzioni.

"Non credo che assisteremo a un crollo del -50%+ dal massimo storico come nei precedenti mercati ribassisti", ha previsto Ki. "Solo un andamento laterale e noioso per i prossimi mesi".

In questo contesto, i venditori allo scoperto hanno scarse probabilità di successo. L'assenza di vendite dettate dal panico tra i grandi investitori limita il rischio di liquidazioni a cascata. Nel frattempo, i long non hanno catalizzatori immediati per un momentum rialzista.

Cosa potrebbe cambiare l'equazione

Diversi potenziali fattori scatenanti potrebbero reindirizzare i flussi di capitale verso le criptovalute: valutazioni azionarie che raggiungono livelli che inducono una rotazione verso asset alternativi; un ciclo di tagli dei tassi della Fed più aggressivo che massimizza la propensione al rischio; chiarezza normativa che fornisce agli investitori istituzionali nuovi punti di ingresso; o catalizzatori specifici di Bitcoin come le dinamiche dell'offerta post-dimezzamento e il trading di opzioni ETF.

Finché tali fattori scatenanti non si materializzeranno, il mercato delle criptovalute potrebbe rimanere in una fase di consolidamento prolungato, sufficientemente sano da evitare il crollo, ma privo dello slancio necessario per un apprezzamento significativo.

Il paradosso è evidente: in un mondo ricco di liquidità, Bitcoin aspetta la sua parte.

L'articolo Paradosso della liquidità: i mercati del credito raggiungono livelli record di salute mentre Bitcoin muore di fame è apparso per la prima volta su BeInCrypto .