La ripresa dell'espansione del bilancio da parte della Fed avvantaggia oggettivamente il mercato azionario, indebolendo al contempo il dollaro USA e determinando un aumento sostenuto e a lungo termine dei prezzi dell'oro e dell'argento, con conseguente beneficio anche per l'euro. Tuttavia, a parte alcune criptovalute come Bitcoin, il mercato delle criptovalute, in quanto mercato azionario offshore denominato in dollari, fatica a competere con i metalli preziosi e gli indici azionari a causa della limitata propensione al rischio degli investitori. Pertanto, ridurre ulteriormente la propria allocazione potrebbe essere un'opzione migliore.

Una decisione non proprio accomodante

Ieri, la Federal Reserve ha annunciato l'esito dell'ultima riunione del FOMC dell'anno. Sebbene i funzionari abbiano deciso un taglio dei tassi per la terza riunione consecutiva, al suo interno si registra un insolito disaccordo sul fatto che l'inflazione o il mercato del lavoro rappresentino la preoccupazione maggiore. Di conseguenza, i funzionari hanno segnalato scarsa propensione a un ulteriore allentamento monetario.

I commenti pubblici dei funzionari della Fed nelle ultime settimane rivelano un comitato così profondamente diviso che la decisione finale potrebbe dipendere da come il Presidente Powell sceglierà di guidare la nave. Con il mandato di Powell in scadenza il prossimo maggio, presiederà solo altre tre riunioni del FOMC. Le forti pressioni sui prezzi, unite al raffreddamento del mercato del lavoro, pongono la Fed di fronte a un compromesso sgradevole, un dilemma che non si verificava da decenni. Durante l'era della "stagflazione" degli anni '70, quando si trovò di fronte a una situazione simile, la risposta "a singhiozzo" della Fed permise all'inflazione elevata di consolidarsi.

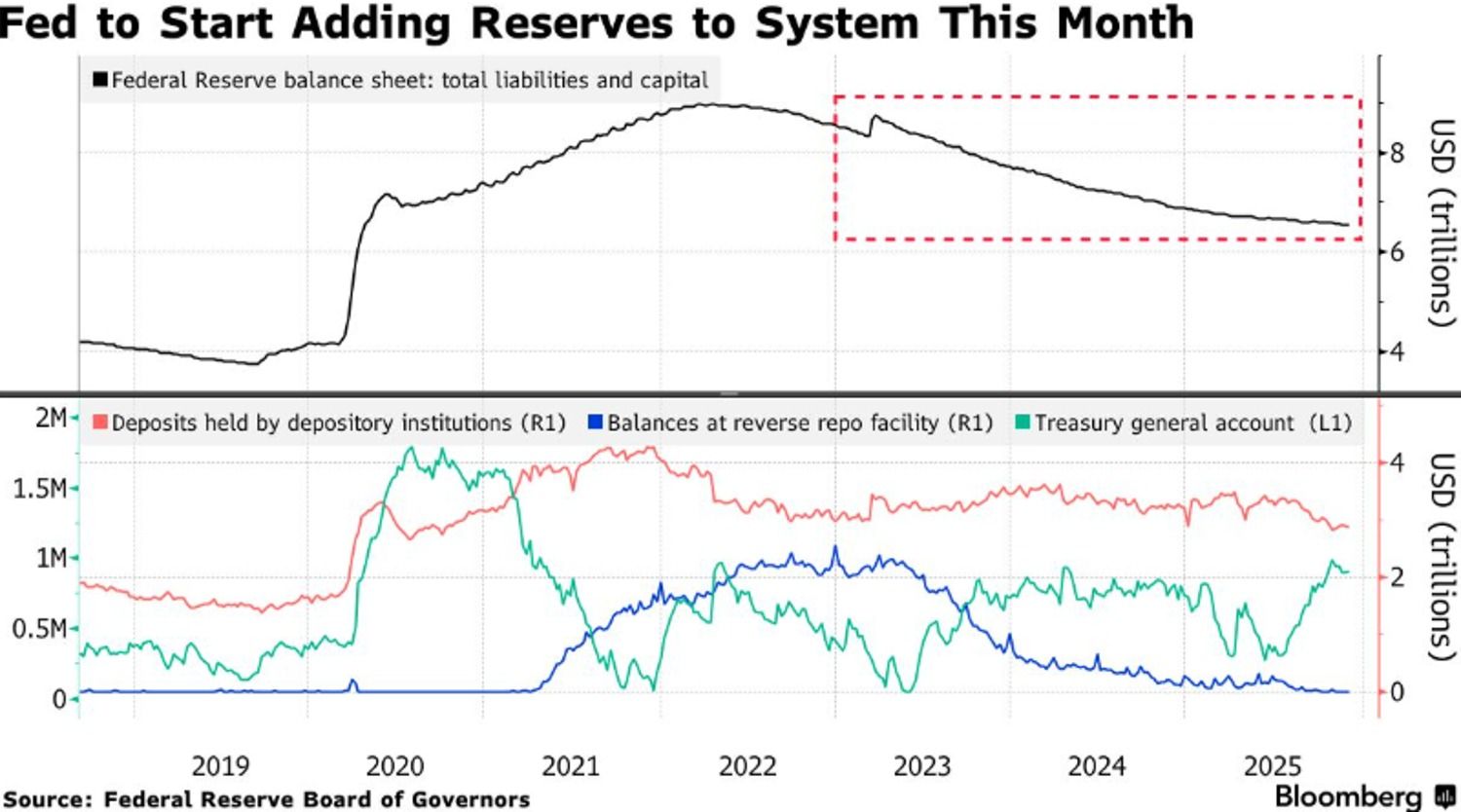

In questo contesto, diverse azioni della Fed meritano particolare attenzione: in primo luogo, la rimozione del limite aggregato sulla Standing Repo Facility (SRF); e in secondo luogo, l'acquisto di buoni del Tesoro (T-bills) e, se necessario, di altri titoli del Tesoro statunitensi con una scadenza residua fino a tre anni, per mantenere ampie riserve.

L'obiettivo della Fed è chiarissimo: non è quello di fornire liquidità premium per i mercati azionari e delle criptovalute, ma di stabilizzare i livelli di liquidità a breve termine all'interno del sistema bancario e alleviare le carenze del mercato.

L'acquisto previsto di 40 miliardi di dollari in buoni del Tesoro questo mese, unito all'allentamento dell'SRF, contribuisce oggettivamente a stabilizzare i mercati azionari, ma è improbabile che alimenti un rally del mercato generale paragonabile a quello del 2021.

Powell ha inoltre sottolineato che gli attuali acquisti di buoni del Tesoro servono esclusivamente alla "gestione delle riserve", il che implica che l'obiettivo primario dell'espansione del bilancio della Fed è quello di mantenere la stabilità, non di liberare ulteriore liquidità per stimolare l'economia e i prezzi delle attività.

Cos'è il pensiero "Smart Money"?

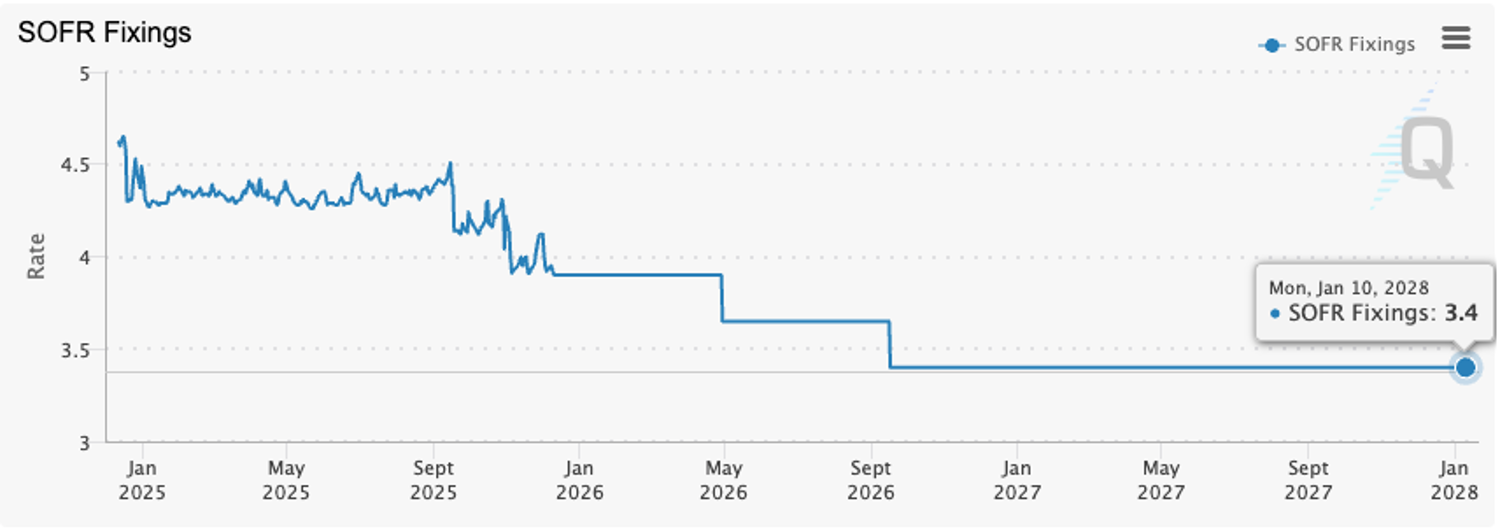

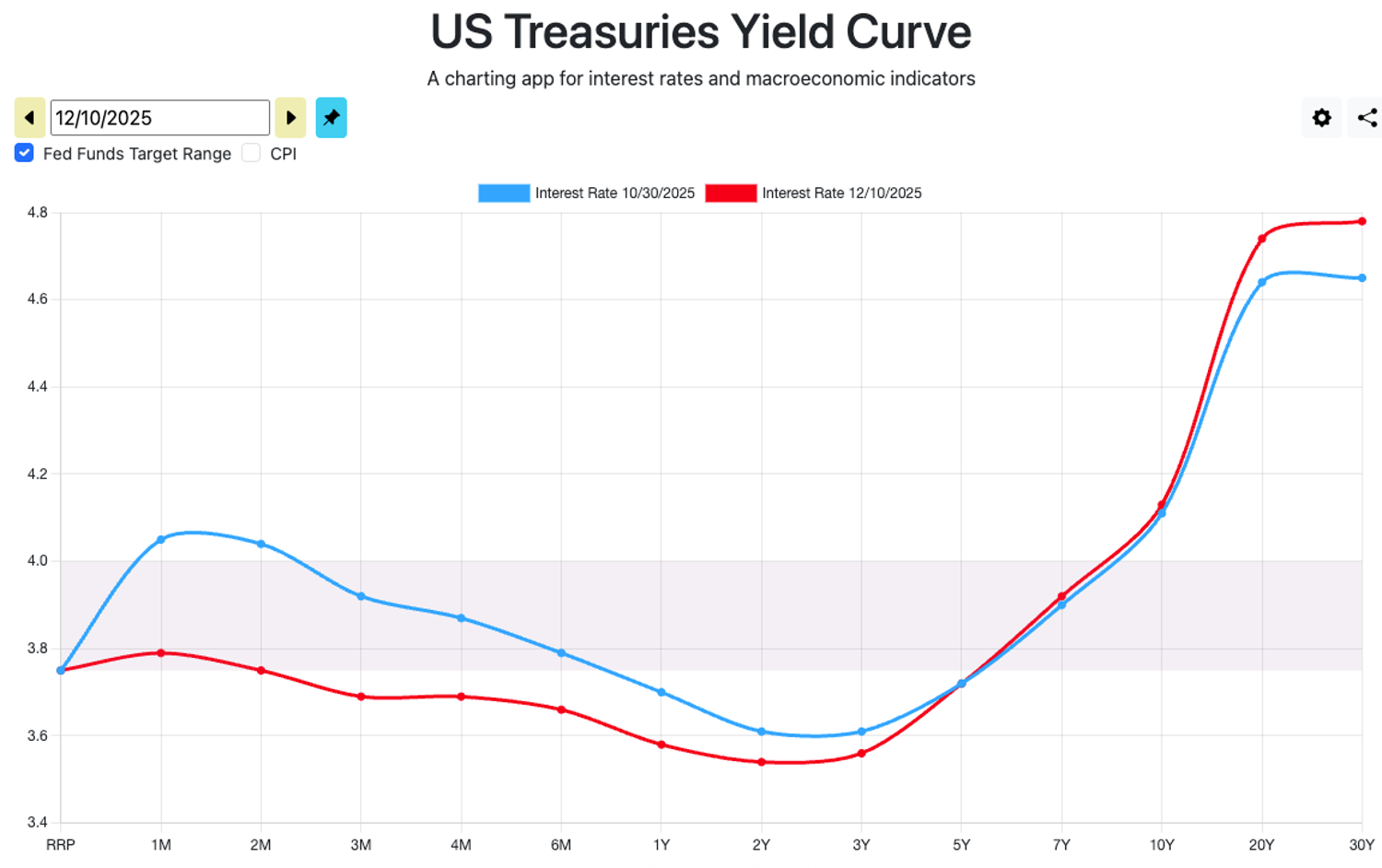

Sul mercato dei tassi, gli operatori stanno scontando aspettative più conservative rispetto a prima della riunione del FOMC. I mercati ora prevedono solo due tagli nel 2026, di 25 punti base ciascuno, senza ulteriori allentamenti previsti fino a gennaio 2028, lasciando il tasso terminale intorno al 3,4%. Le quotazioni del mercato obbligazionario sono ancora più esplicite: da fine ottobre, solo i rendimenti dei Treasury con scadenze inferiori a tre anni sono scesi, mentre il rendimento a 10 anni rimane ostinatamente sopra il 4,1% e i rendimenti dei T-bond sono in realtà aumentati significativamente. Ciò implica che i costi di finanziamento a lungo termine rimangono elevati e che i mercati e gli asset più rischiosi continueranno ad affrontare una carenza di liquidità nel prossimo futuro.

Fonte: CME Group

Fonte: ustreasuryyieldcurve.com

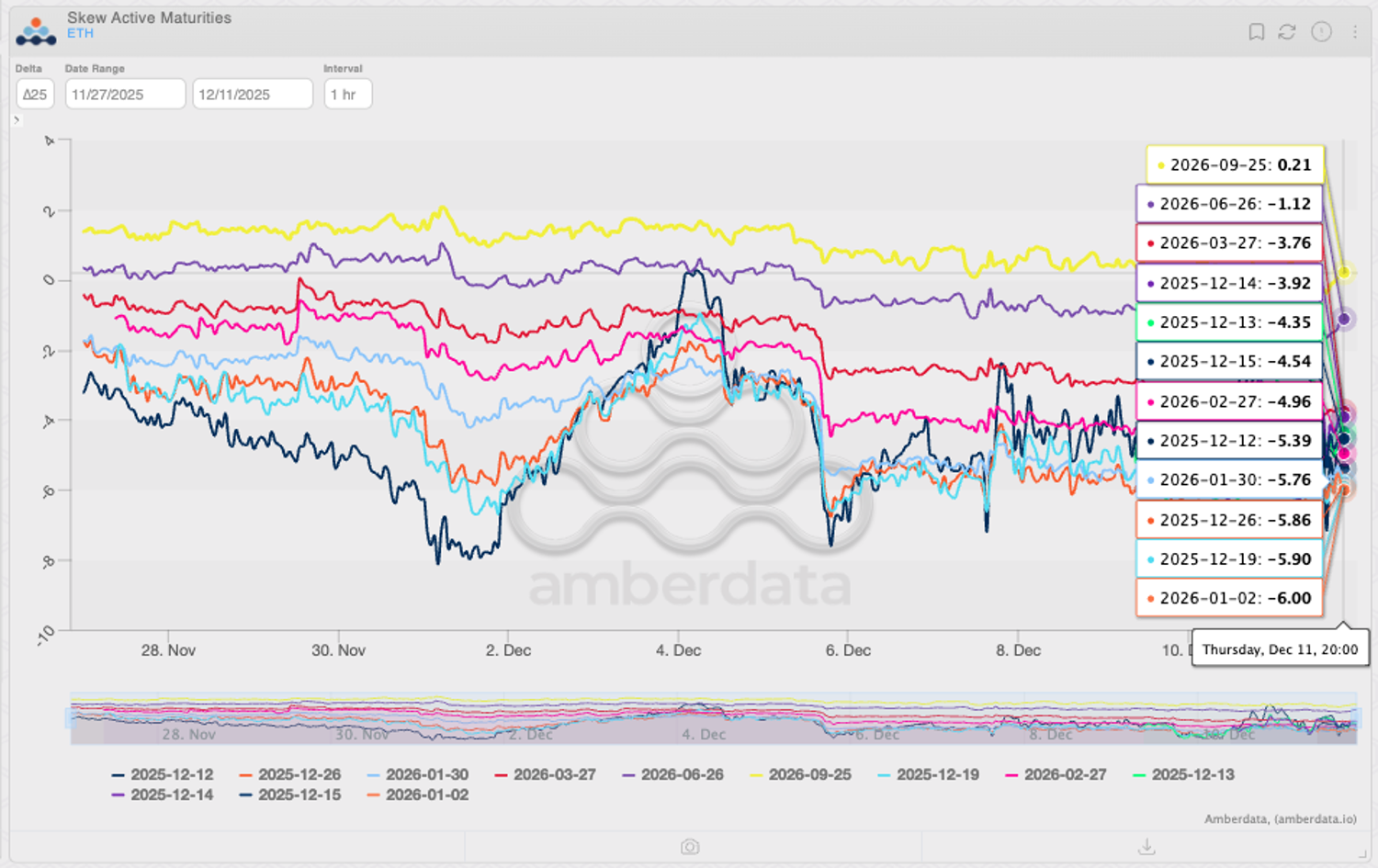

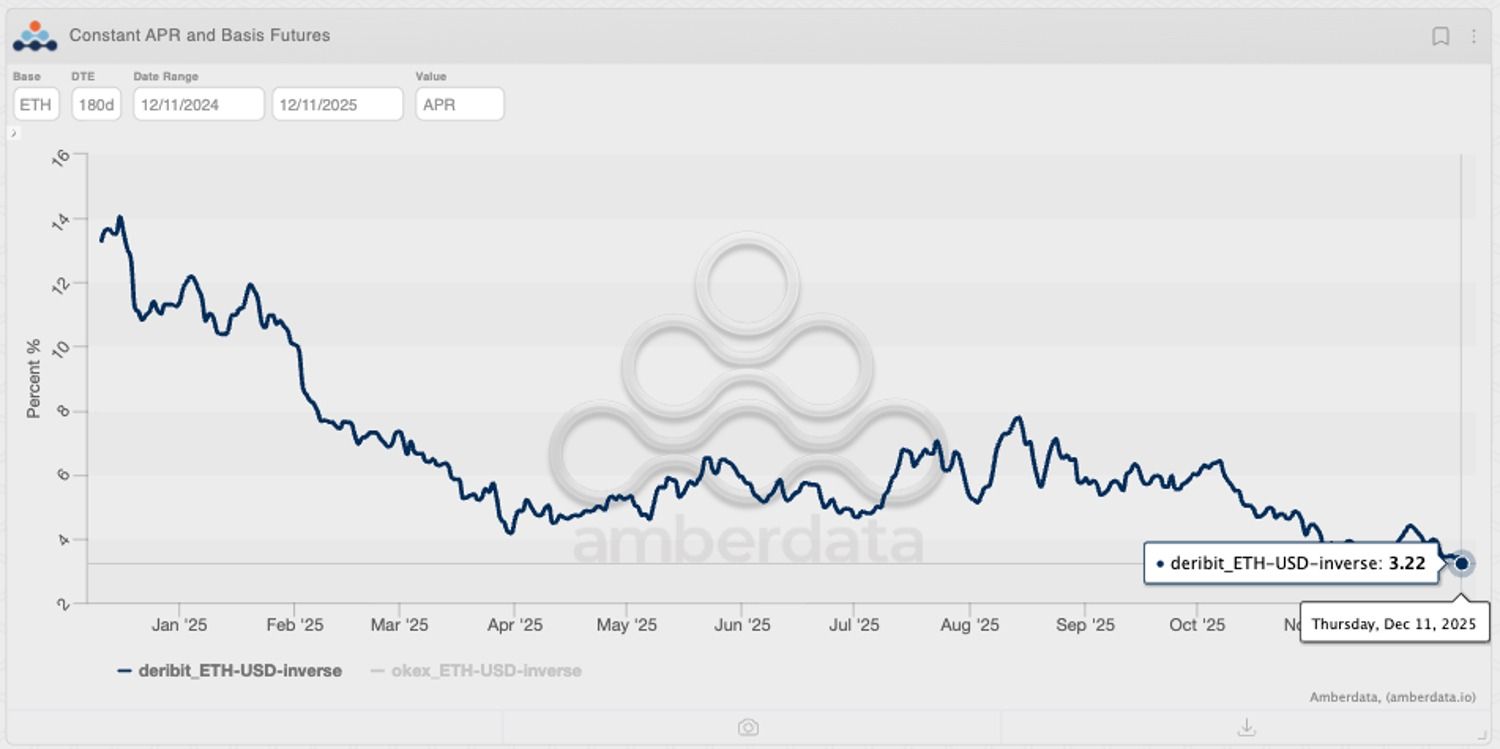

Nel mercato delle opzioni sulle criptovalute, la posizione ribassista a lungo termine dei trader su BTC ed ETH non è cambiata; anzi, si è consolidata. Il sentiment rialzista è limitato alla speculazione a breve termine sulle opzioni 0DTE. In particolare, il persistente rialzo a lungo termine per ETH è svanito, con il sentiment che si sta spostando in territorio "neutrale-ribassista". Ciò suggerisce che i trader considerino i rimbalzi a breve termine di ETH non come un riflesso del miglioramento dei fondamentali, ma piuttosto come il prodotto di flussi speculativi. Dato che il rendimento forward implicito di ETH si attesta ad appena il 3,51%, rispetto a circa il 4,85% di BTC, le valutazioni attuali non rappresentano una "ragionevole proposta di investimento" per le istituzioni, mentre BTC è considerato, nella migliore delle ipotesi, un "hold".

Fonte: Amberdata Derivatives

Quindi, qual è il commercio?

Per il mercato delle criptovalute, la posizione della Fed non è certo una buona notizia. Nel contesto attuale, i rally sostenuti e su larga scala si basano più su un'ondata di liquidità a lungo termine che su misure di sostegno a breve termine. Nel frattempo, gli elevati tassi a lungo termine manterranno gli investitori a lungo termine cauti e in disparte, lasciando che l'andamento dei prezzi sia dettato principalmente dagli speculatori a breve termine.

Rimbalzi a breve termine e aspettative ribassiste a lungo termine coesisteranno. Per gli asset in cui il tradizionale potere di determinazione dei prezzi istituzionale è dominante (BTC, XRP, SOL), le aspettative ribassiste a lungo termine continueranno a pesare sui prezzi. Tuttavia, per gli asset in cui l'influenza istituzionale è più debole (come ETH e altcoin), i rally a breve termine indotti dalla leva finanziaria guideranno i movimenti dei prezzi.

Pertanto, l'integrazione della protezione put a lungo termine per le criptovalute rimane una strategia prudente. Tuttavia, il costo della copertura giustifica una riconsiderazione. I rendimenti del carry trade sulle criptovalute non sono più sufficienti a coprire i requisiti di flusso di cassa per la protezione put.

Di conseguenza, detenere asset che sono ancora in un solido trend rialzista (ad esempio, il "Mag 7") e utilizzare i loro guadagni per finanziare i "premi assicurativi" sembra essere un approccio sensato. Il beta del Mag 7 è in genere inferiore a quello di BTC ed ETH, il che significa che quando le azioni salgono, i loro guadagni possono compensare i premi delle opzioni.

Al contrario, se i mercati crollano, la maggiore sensibilità delle criptovalute implica che le opzioni put a lungo termine genereranno rendimenti superiori.

Naturalmente, è essenziale anche ridurre l'esposizione al rischio crypto. Con il rendimento implicito forward di BTC ormai praticamente indistinguibile dai rendimenti dei titoli di Stato, detenere criptovalute di per sé offre scarso vantaggio comparativo. Se si deve mantenere un'esposizione lunga, si considerino le seguenti strutture:

- Inversione del rischio: utilizzare una parte dei profitti precedenti per entrare in una struttura di inversione del rischio con scadenza tra 30 e 60 giorni (ad esempio, vendere un'opzione put e acquistare un'opzione call con il delta assoluto più vicino), mantenendo al contempo ampia liquidità.

- Roll Over: una volta che il prezzo aumenta in modo significativo e si ottengono guadagni adeguati (a discrezione dell'investitore), si effettua il roll over della posizione.

- Cattura lo skew: se il movimento dei prezzi è moderato, gli investitori possono comunque trarre profitto dallo spread tra le due opzioni in prossimità della scadenza, grazie allo skew negativo significativo, prima di procedere al rollover.

- Acquista al ribasso: se i prezzi scendono in modo significativo, usa la garanzia in contanti per accumulare l'attività sottostante a livelli più bassi.

Il rendimento implicito a termine dell'ETH non è stato buono quanto quello dei buoni del Tesoro. Fonte: Amberdata Derivatives

Inoltre, considerando il rischio di deprezzamento del dollaro statunitense, detenere euro come riserva di liquidità è un'alternativa valida. Con la Fed ancora impegnata in un ciclo di tagli, le prospettive a lungo termine per l'euro rimangono positive.

Allo stesso tempo, poiché l'inflazione europea mostra segnali di una lieve ripresa, è probabile che la BCE propenda per mantenere i tassi invariati, mentre la Banca del Giappone potrebbe intervenire vendendo dollari per contrastare la debolezza dello yen e l'inflazione. Ciò aumenta significativamente la probabilità di un apprezzamento dell'euro nel breve termine.

In sintesi, il taglio dei tassi non ha modificato radicalmente il panorama delle criptovalute. Qualsiasi forte rialzo privo di supporto fondamentale dovrebbe essere visto come un rischio piuttosto che un'opportunità.

Monitorare attentamente gli indicatori di leva finanziaria, come l'open interest, e restringere i parametri di rischio potrebbe essere la strategia ottimale per affrontare questa incerta stagione festiva. È consigliabile anche adottare un atteggiamento difensivo. Dopotutto, in questo mercato, la "sopravvivenza" ha la precedenza sulle scommesse su un "rally di Babbo Natale" .

Disclaimer: Le informazioni fornite nel presente documento non costituiscono consulenza in materia di investimenti, consulenza finanziaria, consulenza di trading o qualsiasi altro tipo di consulenza e non devono essere trattate come tali. Tutti i contenuti di seguito riportati hanno solo scopo informativo.

L'articolo Analisi della ricerca BloFin: perché la recente politica della Fed potrebbe non innescare un rally delle criptovalute di fine anno è apparso per la prima volta su BeInCrypto .